各国保险监管面面观 从“银保监”落地说起

近期,关心财经新闻的朋友们应该都注意到了这样一条极其重磅的“大新闻”——自3月13日,《国务院机构改革方案》公布拟将银监会和保监会的职责整合、组建中国银行(3.82 -0.52%,诊股)保险监督管理委员会后,4月8日,中国银行保险监督管理委员会正式挂牌!

一周大事记

“银保监”正式挂牌

近期,关心财经新闻的朋友们应该都注意到了这样一条极其重磅的“大新闻”——自3月13日,《国务院机构改革方案》公布拟将银监会和保监会的职责整合、组建中国银行保险监督管理委员会后,4月8日,中国银行保险监督管理委员会正式挂牌。

“一行两会”改革“改”了什么?

1、组建中国银行保险监督管理委员会。将中国银行业监督管理委员会和中国保险监督管理委员会的职责整合,组建中国银行保险监督管理委员会,作为国务院直属事业单位。

2、将中国银行业监督管理委员会和中国保险监督管理委员会拟订银行业、保险业重要法律法规草案和审慎监管基本制度的职责划入中国人民银行。

3、不再保留中国银行业监督管理委员会、中国保险监督管理委员会。

当前,金融业的“混业”经营趋势日益明显,不同行业间的业务界限逐渐变得模糊。包括商业银行在内的多数金融机构都往综合化、多元化方向发展,跨市场、跨行业的业务链条延长——顺应市场发展趋势调整上层监管模式,正是“经济基础决定上层建筑”的体现。

放眼全球,保险行业的监管大致可以划分为三个阶段。

19世纪末至20世纪初是现代保险市场形成阶段,行业监管随之产生,对保险服务的各个细节都有较为严格的规定。

20世纪中后期至本世纪初,则是监管不断放松、市场蓬勃发展的时期。这一时期有大量中小保险公司破产,因而欧美各国开始注重保险公司的偿付能力。

如今,随着金融业的不断发展,各个国家相继开始整合监管力量、加强国际合作。在金融市场日益开放的今天,或许我们也能从其他国家的保险行业监管中得到某种启示。

01 美国的保险行业监管

1、双重监管制度——联邦保险局和各州保险局。

具体保险监管体系主要是州政府负责。而联邦监管体系主要是负责跨州和跨国的监管。

2、保险混业经营监管规范

对同时从事证券、银行、保险业务的公司采取特殊的管理方式。不同业务分支机构保持原有的监管模式,即保险部分还是由州保险局监管。

3、保险监管与保险评级机构

美国是世界上保险信用评级制度最为完善的国家,拥有标准普尔等全球知名的评级机构。有了直观的评级标准,监管的分类与细化就更为方便。

4、风险资本制度

偿付能力监管体系包括但不限于以下几方面:一是财务报告要求;二是保险监管信息系统;三是资本与盈余要求;四是风险资本要求。

风险资本比率 =经调整的公司总资本/风险资本总额。风险资本比率过低意味着偿付能力不足,这类公司会被强制控制。

02 德国的保险行业监管

标准信息报告系统

1、“双保险”式的法律保障

德国有两大法律《保险监管法》和《保险合同法》,能根据现实需求及时修订法律制度。正因如此,德国保险业在2008年全球金融危机和2010年欧洲债务危机后都表现了稳定的增长趋势,业绩全球领先。

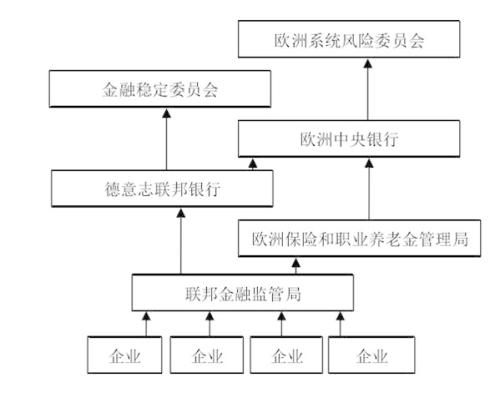

2、多层次保险监管体系

国内最高层机构是联邦金融监管局,集合了原银监局、证监局和保监局的功能。第二层机构是德意志联邦银行,负责监督和审计日常经营活动。第三层机构为外部监管机构,以经济审计师协会为代表。

3、欧盟保险偿付能力标准II

Solvency Ⅱ借鉴了银行业巴塞尔协议的“三支柱”监管体系,对量化分析(要有多少资金保证偿付)、定性监管(公司内控、治理结构)和公开信息披露这三个维度进行了规定。

03 英国的保险监管

1、保险经纪人

英国建立了世界上最完备的保险经纪人监管制度。英国绝大部分的保险业务是通过保险经纪人来安排,被保险人和保险人之间不能直接办理保险业务。

英国主要通过三个机构来实施对保险经纪人的监管,即英国皇家保险学会、保险经纪人注册理事会和劳合社。

2、行业自律性极强

英国政府层面主导的监管行为相对比较宽松。

与政府相对宽松的监管所不同,英国保险业的行业自律性极强,保险市场、保险企业和行业组织的自我监管能力极为突出。

在英国保险业中,具有高度自律性的代表就是劳合社。劳合社作为英国最大的保险组织,其本身并非盈利性的企业,而是自律组织

3、双峰监管模式

审慎监管局(PRA)作为英格兰银行的附属机构,负责微观审慎;

行为监管局(FCA),作为对财政部和议会负责的独立机构,负责行为监管。

劳合社

英国的一家保险人组织。不直接经营保险业务,只提供交易场所和有关服务。劳合社是由爱德华·劳埃德 (Edward Lloyd,约1648—1713) 经营的一家咖啡馆发展起来的。这家咖啡馆位于伦敦泰唔士河畔,是当时从事远洋航运的船东、船长、商人、高利贷者、经纪人交换航运信息的场所。由于这里海事航运信息灵通,许多海上保险的承保人和经纪人便以此作为经营保险业务的中心。

——百度百科

最后,我们来总结一下这些国家保险业监管的优点吧。

首先是较为完善的监管法律体系。各国在长期的保险监管实践基础上建立起了独具特色的法律体系,针对性和实际操作性非常强。

其次则是保险监管机构的问题。这也正是我国“一行两会”改革的方向,即由分业监管向混业监管发展,向全面的宏观审慎监管过渡。

最后则是较为成功的偿付能力监管体系——欧盟的第二代偿付能力监管体系(Solvency Ⅱ)和美国的风险资本制度(Risk-Based Capital,RBC)

参考资料:

1.王姝. 主要发达国家保险监管制度比较研究[D].吉林大学,2013.

2.胡坚,高飞.保险监管制度的国际比较及其对中国的借鉴[J].山西财经大学学报,2004(02):16-21.

3.高林,孙跃洋.发达国家的保险监管制度模式与比较[J].东方企业文化,2010(06):55.

4.宋莹.英国保险业监管新框架及对我国的启示[J].南方金融,2015(01):57-61+25.