情何以堪!这些公司求之不得的牌照,阿里刚刚注销一张……

企查查信息显示,上海蚂蚁韵保保险代理有限公司不久前发生工商信息变更,企业目前已经注销,注销原因显示为“决议解散”。

3月6日,记者查询企查查信息注意到,上海蚂蚁韵保保险代理有限公司(下称“蚂蚁韵保”)不久前发生工商信息变更,企业目前已经注销,注销原因显示为“决议解散”。

“决议解散”背后有何意图?

家有“余粮”

公开资料显示,蚂蚁韵保注册资本为5000万元,位于上海黄浦区,成立于2016年3月,法定代表人为尹铭,经营范围为保险专业代理,由浙江蚂蚁小微金融服务集团股份有限公司100%控股。

2月19日,蚂蚁韵保进行清算组成员备案,清算组负责人为胡水清,组员为曹烨骏、段述琛。

3月1日,蚂蚁韵保通过“决议解散”,公司在当日便显示为注销状态。

蚂蚁金服相关负责人告诉《国际金融报》记者,该公司没有实际投入运营,为了节省社会资源所以注销,和公司实际业务运营无关。实际上,支付宝保险代销中介相关工作一直由杭州保进保险代理有限公司(下称“杭州保进保险代理”)进行。

杭州保进保险代理由蚂蚁金服全资设立,2017年9月获批保险中介牌照,目前已更名为蚂蚁保保险代理有限公司,法定代表人也是尹铭。按上述人士的说法,杭州保进保险代理才是“正牌”。

保险版图

在互联网企业布局保险领域的棋局上看,两大巨头——阿里与腾讯依然保持了领先地位。

而在保险行业大展拳脚的前提,就是要获得齐全的保险牌照。

近几年,腾讯、阿里、百度、京东等通过并购、合资与官方申请的途径筹集牌照。根据《中国保险科技行业投融资报告》,截至2017年末,互联网巨头BATJ、新浪、苏宁入股了12家拥有保险相关牌照的公司。

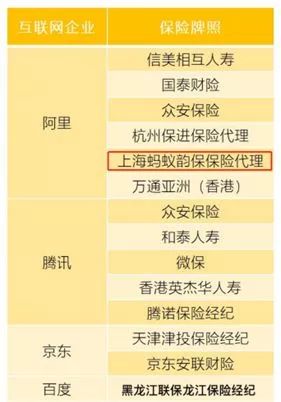

但真正意义上获得保险牌照的只有阿里、腾讯、京东这三家,其余拿的均是保险代理等相关牌照。而京东也是近期才通过认购安联财险新增注册资本中的4.83亿元,持股30%,才算正式入局。

具体来看,阿里的“保险圈”成员包括:信美相互人寿、国泰财险、众安在线、杭州保进保险代理、万州亚通(香港),既有相互保险、财险、互联网保险牌照,还有保险代销牌照,甚至是香港地区保险牌照。

腾讯目前旗下主要有2012年与阿里巴巴、中国平安(601318)联手成立的众安在线,拥有国内首张互联网保险牌照,还是2017年5月开业的和泰人寿二股东。同时,腾讯持股57.8%的微民保险代理有限公司也在2017年10月获批保险代理业务。此外,2018年9月12日,香港首个网上人寿保险品牌Blue正式发布,Blue由英杰华集团、高瓴资本及腾讯控股有限公司合资成立。今年2月,微保又迎来了它的好兄弟——腾诺保险经纪。

“集牌”游戏下,透露着互联网巨头们的“保险野心”。

国务院发展研究中心金融研究所保险研究室副主任朱俊生此前接受《国际金融报》记者采访时指出,“公司拥有各类保险牌照可进行一体化经营。由于影响不同性质保险业务的因素不同,牌照齐全的险企就可以缓解更多周期因素的冲击。”

“旱涝不均”

一边是家有“余粮”,保险代理牌照说注销就注销;另一边则是脚步缓慢已“落队”,甚至有的想入局却两手空空。

比如网易保险,将在几天后关停,挥手作别过去的辉煌。

2011年上线的网易保险将于今年3月15日停止服务,首个“一站式保险平台”却迟迟未持牌经营。而在2015年,网易车险全年销售总额高达6.96亿元,超越淘宝保险,成为互联网车险第一平台。

再比如百度,作为BATJ中的一员,却实实在在地落在了后面。

2015年,百度曾计划与安联保险、高瓴资本联合发起设立百安保险, 2016年,百度又拟与太保产险共同发起设立聚焦汽车保险的互联网保险公司,但两项投资事项均未获得银保监会批复。

还有今日头条、美团等公司,也只是在2018年刚刚拿到保险代销牌照,一度因为监管等方面的原因“施展不开拳脚”。

记者还注意到,互联网企业经营保险业务也时常面临着 “打擦边球”的诟病。

有业内人士指出,像腾讯的微保、阿里的保进保险代理是保险代理公司,原则上要在设立分支机构的省、自治区或直辖市才能展业。

原保监会于2015年修订的《保险专业代理机构监管规定》明确:保险专业代理公司在注册地以外的省、自治区或者直辖市开展保险代理活动,应当设立分支机构。保险专业代理公司分支机构的经营区域不得超出其所在地的省、自治区或者直辖市。

但互联网企业以自身平台售卖保险,这一规定的边界就有些“模糊”。

此外,互联网巨头能否走出一条特色保险之路,尚待观望。朱俊生表示,目前整个互联网保险都处在发展瓶颈期,这主要是商车费改造成网销车险下降、中短存续期产品新规使得互联网理财型业务大幅收缩和互联网保险监管政策导向的变化导致。未来互联网保险想要突破,需要通过科技赋能,助推国内市场上保险潜在需求向现实需求转化。