英国最大的保险集团英杰华疯狂出售业务,是日薄西山还是另有隐情?

近期,英国最大保险集团英杰华因频繁的业务出售和高层变动多次出现在各大新闻媒体的报道中,该公司的这一系列动作也被某些国外媒体戏谑为“狂欢”。频频出售业务的背后原因,是疫情的冲击,还是本身的业务出现了问题?我们也很好奇,这家具有200多年历史的英国老牌保险公司是否已经日薄西山,抑或是要重整旗鼓,再次出发?

疫情打击难幸免:老牌保险劲旅也要经历业绩之痛

英杰华保险集团是英国最大的保险集团,成立于1696年,总部位于伦敦。2002年2月,两家英国保险公司Norwich Union和CGU plc合并,改名为CGNU,这便是英杰华的前身。2002年4月,该公司的股东投票决定将公司名称更改为Aviva。

英杰华在全球范围内提供长期保险和储蓄、普通保险和健康保险以及基金管理产品和服务。该公司提供的保险和储蓄产品包括养老金产品,例如个人和团体养老金、年金;保险产品包括定期保证、抵押人寿保险,灵活终身寿险和重疾险;债券和储蓄,包括保费投资债券和定期保费储蓄计划;以及投资产品,包括单位信托、个人储蓄账户和开放式投资以及股票发行服务。

图片来源于网络

英杰华在全球16个国家和地区开展业务,拥有30000名员工,覆盖全球3300万客户,管理3641亿英镑的资产。该公司的财务报告显示,2020年上半年,英杰华的营业利润为12.25亿英镑,较去年的13.86亿英镑有所下滑。然而,收益却从2019年上半年的7.8亿英镑攀升至8.9亿英镑。

具体来看,一般保险营业利润从去年中期的3.32亿英镑下降至1.67亿英镑,几近腰斩。净保费维持在47亿英镑,加拿大市场的净保费增长和英国的保费下降相互抵消。在商业领域,由于全球范围内企业保险和专业化保险产品的销售数量和费率呈上升趋势,其在英国市场的净保费收入增长了8%,加拿大的净保费收入增长了11%。英杰华集团的合并营业比率为99.8%,高于去年同期的96.8%。在新加坡,由于隔离措施限制了保险销售活动,英杰华的新业务销售额下降了4%,为6.93亿英镑。

在2020年的前九个月,英杰华的一般保险净保费为71亿英镑,与去年同期的70亿英镑基本持平。受疫情影响,英杰华的新业务保费从去年同期的8.28亿英镑降至今年的7.14亿英镑,而其寿险保费也降至321亿英镑,去年同期为324亿英镑。同时,由于2020年第三季度的索赔事件减少,英杰华一般保险业务的理赔额从1.65亿英镑降低到1亿英镑。

业务出售频频,高层变动不断

业务出售一波未定,一波又起

这一轮调整之前,英杰华的业务遍布全球16个国家和地区。但最近一段时间,英杰华却频频做出出售业务的举动,接连几个月里一口气卖掉了在新加坡、法国、意大利、波兰以及印度等市场的业务。

早在今年3月份,英杰华集团就表态同意退出印度尼西亚市场,将其在印尼的合资公司PT Astra Aviva Life的全部股权悉数出售给PT Astra International Tbk。

而后,在今年9月中旬,英杰华宣布将其新加坡子公司Aviva Singapore出售给以新加坡本土数字保险公司Singlife为首的财团,该财团包括另类资产公司TPG、日本保险商Sumitomo Life和其他Singlife现有股东,出售完成后公司将更名为Aviva Singlife。

据悉,这项交易的价值达到27亿新币,其中包括20亿新币的现金和可流通证券、2.5亿新币的卖方融资票据,以及Aviva Singlife25%的股权。这一交易规模是Aviva Singapore2019年税后利润的18.7倍、2020年6月30日偿付能力II下自有资金的2倍、2020年6月30日净资产的1.9倍。

图片来源于网络

同样在9月份,据彭博社报道,英杰华正在考虑出售其法国业务。据悉,法国业务的价值约为30亿欧元,潜在买家包括安盛或安联等竞争对手,以及由Apollo Global Management提供支持的Athora Holding等大型集团。

两个月后,英杰华宣布已同意将其在意大利人寿合资企业Aviva Vita中80%的股权悉数出售给合作伙伴UBI Banca,价值4亿欧元。交易完成后,英杰华将获得4亿欧元的现金对价。该交易是Aviva Vita2019年IFRS税后利润的8.4倍、2020年6月30日Solvency II自有资金的1倍,以及2020年6月30日净资产的1.2倍。

同时,英杰华在意大利还有其他三个保险经营实体,分别是:与UniCredit共同成立的人寿保险合资企业Aviva SpA,英杰华在此合资企业中持有51%的股份;100%持股的寿险实体Aviva Life SpA,以及100%持股的一般保险公司Aviva Italia SpA。英杰华表示,将对这些资产进行评估,以为股东创造最大价值。

近日,英杰华又将其在香港的分公司的股份出售给高瓴,公司将更名为Blue Insurance Limited。值得一提的是,早在2017年,高瓴与腾讯就收购了英杰华(香港)共计60%的股权。

与此同时,英杰华在12月14日的公告中表示,将把英杰华越南公司Aviva Vietnam Life Insurance Company的全部股权出售给宏利金融亚洲有限公司,具体交易金额尚未披露。报道指出,出售越南业务有望将英杰华的IFRS净资产价值和Solvency II盈余增加约1亿英镑,出售预计在明年下半年完成。同时,作为收购的一部分,宏利金融亚洲有限公司将与Vietinbank 签订新的分销协议,后者是Aviva Vietnam现有的独家银保合作伙伴。

同时,英杰华还在考虑出售其他市场的业务,包括波兰、印度、中国大陆和土耳其的合资企业。

高层任命“狂欢”不停

在频频出售业务的同时,英杰华的高层变动也一直未停,创造了一周内完成了三项重大任命的“纪录”。

12月7日,英杰华集团任命Adam Winslow为英杰华国际首席执行官一职。Winslow目前是AIG全球人寿保险首席执行官,在离开英杰华将近八年后,将于2021年1月重新加入该公司。Winslow之前曾担任英杰华英国公司的零售总监和合伙人总监,2021年开始,他将开始负责该集团在欧洲大陆和亚洲的国际业务。

英杰华的首席执行官Amanda Blanc表示:“我决心改变英杰华并创造更多的价值,做到这一点需要强大的领导团队。Adam Winslow将以专注和果断的执行力为我们管理欧洲和亚洲大陆的业务,以实现长期股东价值。”

12月8日,英杰华任命Stephen Doherty为公司首席品牌和事务官,负责领导公司的品牌、公共政策、企业责任、沟通和客户战略。Doherty还将加入英杰华集团执行委员会,并将向首席执行官Amanda Blanc汇报。Doherty目前在Barclays PLC担任董事总经理和公司关系部主管,将于2021年3月正式在英杰华任职。

12月10日,英杰华宣布,前德意志银行人力资源全球负责人Pippa Lambert将在新年期间以独立非执行董事的身份加入英杰华,并成为英杰华三个委员会的成员,包括薪酬委员会、提名和治理委员会以及客户、管理和声誉委员会。

正如Amanda所说,英杰华将精简业务,在这一过程中需要强有力的领导团队,英杰华近期频繁的重大任命对公司领导层进行了大换血,也与精简业务的新战略息息相关。

业务出售的背后:是日薄西山,还是另辟蹊径?

精简战略,专注英国、爱尔兰和加拿大市场

Coverager资料显示,2020年7月,Amanda Blanc被任命为英杰华集团的首席执行官,即时生效。而英杰华大规模出售业务也是在Amanda上任之后。

Amanda之前是英杰华的独立非执行董事,于2020年1月被任命为英杰华董事会成员,并担任客户、管理和信誉委员会主席。她曾担任苏黎世保险集团EMEA及全球银行合伙人首席执行官,而在此之前,她是安盛英国和爱尔兰的集团首席执行官,并担任英国保险协会主席和特许保险协会主席。

英杰华首席执行官 Amanda Blanc

Amanda在集团财报发布以及媒体采访中多次表示:“我们将专注于那些有规模、有能力、客户业务表现出色、以及能够为股东带来高回报的市场,这些市场是我们将大力进行投资和发展的地方。在我们无法实现战略目标的市场,我们将采取果断行动,并撤出资金。”基于这一战略,英杰华将重点放在英国、爱尔兰和加拿大市场,并逐步减少在亚洲和欧洲的业务。我们再回过头来看上文提及的英杰华的一系列业务“甩卖”,这些决定也就合情合理了。

僵化的英国保险和储蓄业务或是罪魁祸首

除了财务业绩,英杰华在资本市场的表现也难言满意。由于英国脱欧和汇率变动调整的影响,过去五年中,英杰华的股票接连跑输富时100指数,股价下跌了将近一半。目前英杰华的股价与2012年的水平相当,交易价格仅为预期收益的六倍,较法通保险低20%,与保诚相比低45%。股价下跌给投资者造成了巨大亏损。2019年,英杰华的投资者亏损为6.3%(包括股息),而市场收益约为6.8%,这一损失引发了投资者的不满情绪,一些股东开始质疑对英杰华的投资。

另一方面,肺炎疫情爆发之时,英杰华取消了2019年的末期股息,这一做法直接将2019年的每股股息降至15.5便士,与2018年每股30便士的股息相比几近腰斩。

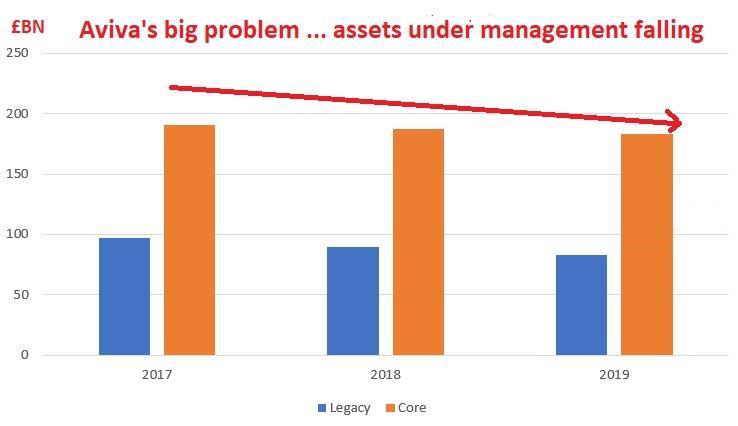

投资者的压力和对前首席执行官战略的怀疑将刚上任一年的Maurice Tulloch拉下马。英杰华的投资者和诸多分析师也给出了相对一致的意见:英杰华的问题在于僵化的英国保险和储蓄业务,其管理的资产逐年下降。然而,由于股票价格比较疲软,英杰华无法吸引大型投资者,也排除了合并或收购的可能性。在这种情况下,投资者建议英杰华分离英国保险和储蓄业务,或者在不承接新业务的情况下,继续以较低的偿付能力,保持运营。

英杰华由三大业务组成,分别是英国保险和储蓄(投资)、欧洲/亚洲寿险和一般保险业务,其中英国保险和储蓄(投资)是英杰华最大的业务,一般保险则是最小的业务。在投资者和分析师给出分离业务的建议后,英杰华也在瞻前顾后,顾虑这一措施会降低业务的多样性,因此便不能享受Solvency 2 所规定的相关利益。

但在债务达到74亿英镑、债务杠杆比率达到32%、偿付能力II充足率下降至194%的背景下,英杰华不得不痛下决心。与股东的意见不大一致的是,该公司出售了海外业务,保留了英国业务。这一逻辑似乎也可以理解,毕竟英杰华是以英国为中心的英杰华,分离了英国业务,何谈英杰华?

该公司在做出业务出售的决策之后,很快便制定了目标:将债务杠杆比率降到30%以下、提升偿付能力II充足率,并为股东创造巨大价值。其2019年度的财报表明,该公司的财务目标包括:到2022年,将偿付能力II净资产收益率提升至12%,并在2019年至2022年之间减少15亿英镑的债务。

而在业务出售之后,英杰华表示将派发每股7便士的中期股息,并制定了一项新的股息政策,旨在将该公司的支出减少近三分之一。在最近的第三季度报告中,英杰华表示将派发每股14便士的2020年末期股息,使总派息达到21便士。

短期看来,英杰华的业务出售效果立竿见影,派发股息某种程度上也能安抚股东的情绪。而从更长远的角度来看,虽然出售海外业务能够为英杰华带来数十亿英镑的收入,帮助该公司填补债务窟窿并为股东返还现金,但是更精准的办法应该是对症下药。

正如该公司的股东和分析师指出的那样,英杰华的英国保险和储蓄业务已经停止增长甚至进入了负增长,那么从英国业务下手才是应对之道。在出售海外业务的同时,英杰华也应该削减其英国保险和储蓄业务,真正专注于能够为股东带来最大价值的业务和领域,而不是喊喊口号。