从“帮卖”到“帮买”,百保君用精准和开放改变行业

百保君由众安科技孵化成立,定位为一家通过搜索引擎为用户提供保险需求挖掘与匹配的垂直类保险科技平台。目前公司由创始团队控股,独立运营。根据公开资料显示,用户可以通过搜索、生活消费等流量平台的搜索入口,通过“我要买保险”等保险类关键词搜索进入百保君。之后,用户可以在保证个人数据隐私的前提下,根据个人需求,匹配到最适合的保险顾问,通过1V1的咨询服务,获取精准的保险产品信息,助力用户决策。目前,百保君的主要盈利模式是以保险产品的销售分成为主。

在百保君收获天使轮融资之际,保观非常高兴在第一时间就与这家年轻的保险科技公司完成了一次专访,以下内容均来自于本次专访。

保险行业进入新时期,问题意味着机会

保观经常会提到,保险行业在中国实际上是没有天花板的。因为从目前国内的保险渗透度、人均保单量远远不及发达保险市场,而我们的经济活力却在几个经济大国中又是最突出的,而伴随着经济水平的不断发展,再加上我国14亿人口的基本盘,我国保险行业的确定性其实非常强。

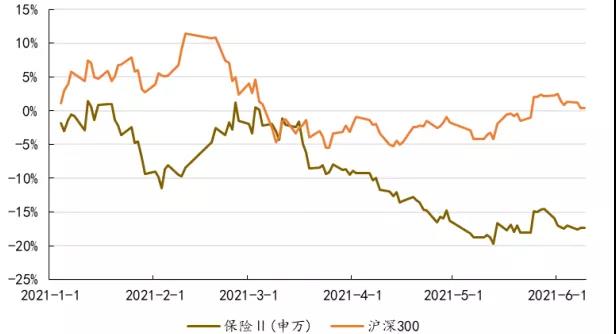

但在这样的背景下,保险行业依旧遇到了不小的困难。负债端国内保险业已经经历了连续三年的低增长,几家巨头保险公司在今年的部分时间甚至出现了保费同比的负增长。其次是保险行业在今年也出现了不少在营销上的负面新闻,本质上还是显示出获客端的困难。另外资产端保险行业也一直受到国债收益率走低的压制,近两年保险行业确实有些难过。所以保险巨头们已经先后走上了改革的道路,最典型的就是平安跟太保,但是从改革效果来看,依旧需要时间检验。今年以来保险股的走势也是大幅落后于沪深300。

当时困难的另一面,往往就孕育了不小的机会,保险行业的基本特征就是产业链长,能够挖掘的价值点巨大,以及行业整体在科技属性上的缺失,由此诞生了一批优秀的保险科技公司,百保君就是其中的代表之一。百保君坦言,正是看到了保险行业的一些问题和机会,才开始打算希望能够为这个行业做一些事。

首先是保险科技的新动能,百保君认为现在大部分保险科技公司都遇到了一些保险展业过程的天花板,因为保险作为特殊商品并不能采用普通的营销方法去做销售,尤其长险需要较长周期的服务沟通和跟进,所以与线下结合也是非常重要的部分,而这个流程的闭环如何全程实现数字化还基本是个空白项。

另外,这个赛道的创业公司大多针对泛金融行业提供解决技术解决方案,包括分库分表、海量数据流处理、智能客服、OCR文字识别、图像识别、大数据风控等,专注于保险行业的很少,尤其是数据模型能力。一些保司这些年做在线保险虽有积累,但多为自用,不会开放出来。最后,鉴于全社会用户隐私和数据安全的要求与日俱升,将业务系统建立在隐私计算基础上的需求即前瞻又必须,这是目前一块非常大的机会所在。

其次,包括部分保险科技公司在内,大部分保险公司保险分销商的数字化之路都会越来越艰难,保单数字化和营销数字化是保险数字化的核心,但现在流量形势已经发生了很大的变化,对于保险公司来讲,第一,缺乏流量入口,流量成本高企导致数字化营销的效果不明显,第二,流量平台对用户的隔离保护和用户信息的控制又导致无法精细分析流量的转化率;对于流量平台来讲,第一,国家对于用户隐私和用户意愿的保护要求日趋严格,传统广告式营销引发的各种社会问题也在激增。第二,国家对于流量平台利用自身流量优势开展非主营业务有涉嫌垄断不正当竞争的担心。所以从这两端的B端企业来说,百保君模式的诞生是解决这些问题的一个好桥梁,为保险服务商和分销商解决流量问题,为流量平台解决变现问题。

第三,当下保险服务商和分销商的商业价值观是完成自己的业务量指标,而不是满足用户的需求为指标,这就只能按照计划经济模式,先生产保险产品再推销,但由于保险条款往往有一定的阅读理解门槛,客户满意度普遍很低,容易引发理赔纠纷和服务投诉,导致保险代理人团队的流动性比较大,从而进一步导致保险服务商和分销商要建立庞大的客服团队来解决这些投后管理,影响产品的设计和开发投入,这是一个恶性循环。

最后,独立代理人制度的推出对中小市场改变差异化代理人模式提供了政策支持,保险从业人员可以扎根城市社区、县域和乡镇,提供专业化保险服务,真正为当地社区用户服务,这和国外的社区代理就很类似,也有利于做大保险市场的深度和广度,但目前中国有近900万的保险代理人,但是独个代后并没有持续获客的渠道,而百保君的数据大脑可以沉淀出高质量的用户需求,同时也筛选出行业内专业的代理人成为它的保险顾问。

百保君:多维资源聚合,用精准、开放为行业解决流量难题

简单来说,百保君的模式更像一个撮合器,衔接了两端的用户和保险供应商,在技术实现上他是一个保险服务的搜索引擎。

在前端,公司和各个流量平台合作,带来了用户流量,其次百保君成为第二道搜索引擎,其核心功能就是数据大脑,数据大脑先把用户流量沉淀为用户需求流量池,再匹配推荐合适的保险顾问,这意味着用户买保险或者咨询的时候,只要按照自己以往的习惯爱好,在百度等平台入口搜索"我要买航延险","宠物险怎么买"类似的关键词、关键句就能进入到百保君的保险服务。

百保君告诉保观,他们从运营的角度上具备更好的“用户隐私保护”、更专业的“保险需求分析”、更匹配的“顾问线上服务”,同时具有更好的“业务开放性”,具体来看:

1、百保君可以帮助流量平台去开放和挖掘他们的流量资源。而百保君作为一个去中心化的流量服务入口,将拥有着更稳定的流量。

2、保险服务商开放他们的专业能力和产品。各家保司,都有自己特色的产品或服务。百保君作为中立的第三方平台,我们会引入更多的保险服务商,根据用户的需求,提供真正适合用户的保险产品和服务。

3、用户需求的开放,用户的保障需求从来都是不是单一的。百保君通过数据大脑对用户的分析,去深度挖掘用户的保障需求,来实现“让更多的人拥有保险,让每个人拥有更多的保险。”

从“帮卖”到“帮买”,思路转化,角色改变

在提及核心竞争力时,百保君给保观的回答是两个关键词,模式和数据。

先来看模式,百保君模式中最突出的一点,我们认为就是变革了保险科技企业在帮助不论是线上保险经纪还是线下传统保险销售过程中的“帮卖”思维,并转变为“帮买”的思维。

总的来看,“帮卖”模式还是以产品销售为导向,代理人会按照产品的特征进行销售计划的指定,而在变成“帮买”模式之后,代理人与客户的沟通和产品的推荐都是由客户发起的,这是最本质的区别。

这与整个保险行业的发展趋势是相匹配的,因为随着国内经济水平的不断发展,用户对于保险产品的多样性,适配性会提出更高的要求。一个最简单的例子,十年前,人们对于保障的认知可能还仅仅是一份意外险,但在现在,人们需要多样的保障,以重疾险为例,在过去的几年内就发生了巨大的变革,包括保障的不断完善,费率的不断优化,还有保司以产品为支点不断拓展的健康管理能力。

所以如何更好的契合用户的需求,是行业新阶段对保险公司提出的新要求,那么百保君要如何能够精确进行匹配呢?这就是我们要提到的第二点,数据。

得益于从众安保险和众安科技的过往经验,无论从在线保险的业务积累还是科技成果的沉淀,都给了百保君构建一系列数据模型能力和系统生产能力上天生就有的启动优势,再加上百保君创始团队本身对保险数字化的创新构思,能保证未来百保君在用户需求识别、用户需求匹配和保险顾问留存上的准确性越来越好。

在互联网保险发展迅速以及线下传统保司也谋求转型的今天,保险科技公司顺着行业发展的脉络拿出更多的解决方案,将会是行业发展的重要支撑,我们也期待百保君在未来能带给行业更多的新思路。