洪水退去后:500亿巨灾赔偿,保险兜得住吗

气候变化造成了越来越多的极端天气事件,河南近日的洪水灾害是一个很典型的例子。巧合的是,在差不多同一时间,欧洲的德国、比利时和荷兰等国家也正在经历极端的洪水灾害,造成大量人员伤亡,车辆和房屋也遭到严重的损坏。

洪水灾害重创了这些地区的经济发展,也给保险行业带来了无法估量的损失,将巨灾保险的重要性提升至一个新的水平。银保监会表示,将引导保险公司加大对自然灾害保险的投入,丰富产品种类,同时,还计划提高公众风险意识,让自然灾害保险在国家应急响应中发挥更大的作用。监管层面的这一想法直指国内巨灾保险市场发展不足的现状,这一点从河南的索赔组成中也可以看出。而在同样遭受洪水灾害的德国,不仅有车险索赔,还有大量份额的房屋险和其他险种索赔,这些不同点反映了巨灾保险在中外保险市场的不同发展阶段和状况。

洪水损失惨重,索赔险种凸显差异

河南洪水:车险理赔占大头

河南洪水来势汹汹,造成了巨大的经济损失。根据央视财经的消息,截至7月25日,河南保险业共接到报案36.23万件,估损92.94亿元,已决赔款4.68亿元。其中车险21.08万件,估计损失为62.51亿元,约占总损失的67%;企业财险报案2683件,估计损失20.67亿元,约占总损失的21%;农险报案7860件,估计损失2.44亿元,约占总损失的2.6%。

从理赔情况来看,理赔的险种主要包括车险、企业财险以及农险,其中车险索赔占据了一半以上,企业财险索赔也较为可观,农险的比重最小,而与洪水相关的房屋保险却没有相关数据。

车险本来就是强制性保险,且考虑到郑州的机动车数量,因此这一比例会比较大。农险方面,虽然今年我国农险保费超越美国,跃居全球第一,但是其在总保费中的比重却只有2%左右,保费规模相对较小,尤其在很多农村地区,农业生产均以家庭为单位,规模上比较小,通常不会考虑到为作物买保险这一层。而在国外市场比较大的家财险,在国内的市场份额更是少之又少。相关数据表明,从全国财险市场上来看,家财险比重只占1%左右,北京、上海等一线城市家财险的普及率也仅为7%~8%。而在郑州以及河南其他城市等非一线地区,家财险的份额就更小了。

德国洪水,损失高达55亿欧元,创10年新高

另一方面,德国的洪水也带来了巨额损失。早在之前,怡安就警告称,6月17日至25日期间影响欧洲的长期恶劣天气可能造成超过34亿美元的保险损失。德国保险业协会GDV也指出,6月份的恶劣天气仅在德国就造成了17亿欧元(约 20 亿美元)的保险业损失,对中欧和东欧的大部分地区也产生了更广泛的影响。

针对七月中旬的洪水灾害,据相关机构估算,仅在7月12日至15日期间,预计洪水事件会造成超过10亿欧元的经济损失。而后,德国保险业协会GDV估算洪水索赔的范围大致在40亿欧元。截止7月29日,该机构预测,这场洪水招致的索赔约为55亿欧元,约合420亿元人民币。

据悉,德国这场洪水是几十年以来最严重的一场,降雨量达到了前所未有的水平。仅在德国,洪水就重创了北莱茵-威斯特法伦州和莱茵兰普法尔茨地区。据报道,截至7月19日,已有150多人因河水决堤死亡,德国有近1,300人失踪,大约40,000辆汽车被损坏或摧毁,财产损失严重。与德国一样,强对流风暴和暴雨对中欧和西欧的许多地区造成了重大影响,比利时、荷兰和瑞士受到威胁。

与索赔直接相关的就是保险公司。其中,首当其冲的就是德国最大的保险公司安联。7月29日,安联首次发布了风暴Bernd造成的损失估计,预计将超过5亿欧元。截止当前,安联已经收到了大约一万份房屋索赔和3,000份汽车索赔。该公司预计这些数字将分别上升至三万和5,000。与此同时,为企业提供保险的AGCS正在接受受影响地区公司的第一批索赔,但是目前财产损失的程度以及业务中断的预期持续时间仍不清楚。

此外,惠誉评论称,由于德国的国有保险公司更关注建筑保险,因此通常更容易受到自然灾害损失的影响。 每家保险公司往往专注于特定地区,所以这些公司的总风险敞口也更集中。也是基于上述原因,这些国有保险公司也会投保广泛的再保险。

由此可见,德国洪水带来的索赔包括房屋保险、车险以及企业业务中断保险等。而从安联目前收到的索赔数量来看,房屋索赔明显高于车辆索赔,约为后者的三倍。结合安联估计的索赔总数来看,房屋索赔则是车辆索赔的6倍。

但是从另一方面来看,尽管在德国范围内,尽管几乎所有的住宅建筑都有暴风和冰雹保险,然而,只有46%的房主购买了暴雨和洪水等其他自然灾害保险,同样也存在着保险不足的情况。

巨灾市场:细分领域众多,巨灾模型发展,损失仍不可控制

无论是河南的洪灾,还是德国的极端洪水,都给经济和保险行业造成了巨大的损失,凸显了巨灾保险市场的不足,同时也让人深刻认识到巨灾保险的重要性。

那么什么是巨灾保险呢?巨灾保险保护企业和住宅免受地震、洪水和飓风等自然灾害以及暴乱或恐怖袭击等人为灾难的影响。虽然都是保护住宅,但房屋保险和巨灾保险有着不同的覆盖面。其中,房主保险涵盖特定的风险,但通常不包括某些类型的事件造成的损失,例如由于地壳运动(例如山体滑坡、泥石流、地震)或洪水(由于风暴、台风、海啸或飓风)造成的损坏。

一直以来,巨灾保险都是一个需要引起重视的险种。ResearchAndMarkets发布的报告显示,2020年全球巨灾保险市场规模估计为19亿美元,预计到2027年将达到25亿美元规模,2020-2027年期间的复合年增长率为3.6%。从国家分布来看,2020年美国巨灾保险市场规模为5.211亿美元。 目前,中国在全球市场的份额为26.98%,预计2027年的市场规模将达到5.218亿美元,复合年增长率为6.6%。

巨灾保险市场也不乏众多参与者,包括传统的保险公司、开发巨灾模型的保险经纪公司等以及专门针对某种巨灾的MGA等等。但是值得注意的是,由于巨灾保险的独特性,参与这一市场也有一定的要求。首先,保险公司需要有一定能力收集自然风险数据,包括历史巨灾数据、气象数据、地区的财产数据、建筑法规数据等等,这些需要保险公司有能力将这些数据收集整齐,并打通数据间的壁垒。其次,保险公司需要具有灾害监测的能力,能够利用各种先进的技术,对承保地区进行监测,及时防范可能发生的灾害,将损失降到最低。

保险公司方面,基本上全球知名的保险公司都参与了这一市场,包括传统保险公司安联、安盛、伯克希尔·哈撒韦、苏黎世保险以及各种保险科技公司等。例如,安盛旗下的安盛信利提供巨灾风险量化服务。具体来看,安盛信利通过巨灾模型,确定高风险区域,然后进行数据收集和处理,处理与分析相关的特定位置数据,例如GPS、TIV建筑物特征、占用率和防损数据。随后,该公司将利用专有的巨灾建模,统计计算不同场景下可能的财务损失,从而确定最容易受到自然灾害影响的投资组合部分和地点,以及它们对总损失的影响,最终方便保险公司设定保险范围和费率。

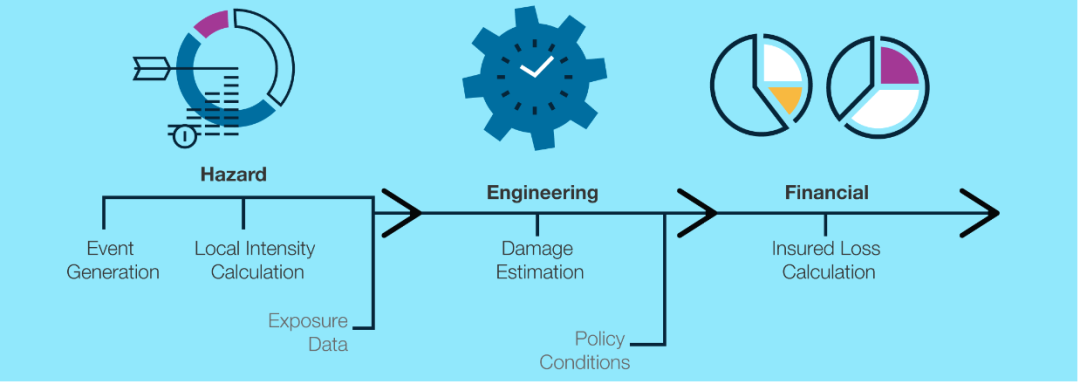

除了保险公司,巨灾保险市场的一类重要参与者是巨灾模型开发方。巨灾模型是一个计算机化的过程,结合了先进的技术、科学洞察力、工程方法和统计数据分析来模拟复杂的场景和事件,并估计事件造成的损失量。目前,巨灾模型不仅能够应用于极端天气事件,还可用于将战争、恐怖主义、暴动、网络漏洞等造成的损失降至最低。

巨灾建模流程图

这一市场的一个例子是AIR Worldwide,AIR Worldwide是Verisk旗下的一家公司,总部位于波士顿,为保险、再保险、金融、企业和政府客户提供风险建模解决方案,涵盖全球自然灾害、恐怖主义、流行病、伤亡灾难和网络攻击风险。

针对最近的的德国洪水,AIR Worldwide分析了7月5日至19日期间美国宇航局全球降水测量 (GPM) 系统测得的德国每小时降水量,将从Deutsche Wetterdienst (DWD)气候数据中心获得的1,600多个测量站的每日观测降雨数据用于提高GPM降水量的精准度,并利用从国家省级和联邦机构获得的德国莱茵河和多瑙河流域900多个测量站的河流流量数据,校准和验证模拟流量,最终估算出德国7月洪水造成的保险损失可能接近50亿欧元,包括投保财产(住宅、商业、工业、汽车、农业)的建筑物及其内容物损失,这一数据与德国保险业协会估算的55亿欧元损失也较为接近。

此外,还有专门针对商业领域洪水灾害的MGA reThought Insurance,该公司最近完成了1550万美元的A轮融资。reThought开发了最先进的专有承保方法和风险评估技术,能够以最准确和最有利可图的方式对商业洪水进行可视化、评估、承保和定价。该公司表示,其专有引擎能够针对更广泛的复杂风险,包括主要公共交通、地下停车场和室外游泳池。reThought还提供业务中断保险,并将突破美国国家洪水保险计划(NFIP) 50万美元的上限,保障额度高达数千万美元。 目前,reThought已与保险公司、再保险公司和其他提供商建立了战略关系。

但是发展的另一面,也是挑战,保险公司和再保险公司不得不面对大额的巨灾损失,反映在财报中,这些数字也格外扎眼。例如,好事达在财报中表示,该公司第一季度的巨灾损失总额为16.7亿美元,几乎是2020年的八倍。第二季度的税后巨灾损失也达到7.52亿美元,单单在六月份,巨灾损失就达到1.95亿美元。

与此同时,安盛信利在投资者会议上表示,其目标是在未来几年减少自然灾害风险敞口,并积极利用再保险,从而降低业绩波动性,并将其业务成果提升到可持续和盈利的水平。在刚刚发布的二季度财报中,安盛也警告称,初步估计,7月份德国和比利时发生的毁灭性洪水将导致其税前再保险净额损失约4亿欧元。

巨灾能够招致如此大的损失,背后的原因也显而易见。一个原因是自然灾害的不确定性强。气候条件一直在不断变化,海平面上升,极端天气更加频繁,且诸如台风这种灾害本身的变化性也比较强,让预测自然灾害变得越发困难。此外,由于自然灾害本身的概率小,缺乏足够的历史巨灾数据,导致保险公司的定价不准确,且在再保险方面的分配比例不够合理,保险公司本身需要承受损失。另外一个原因则是随着社会的发展,投保区域的资产价值有所增加、投保量有所增长,且人口结构发生了变化,因此损失越来越大。

相比之下,国内的巨灾保险市场规模比较小,且起步很晚。但好消息是,无论是巨灾建模方面还是巨灾保险市场都在发展。2019年,中国再保险也发布了我国第一个经中国地震学会认证、拥有自主知识产权、可商业应用的“中国地震巨灾模型2.0”。

从实际的角度看,目前国内也深受自然灾害之害,近了有最近沿海地区的台风灾害和河南的洪水灾害,远了有内陆地区的地震和泥石流灾害。自2014年起,国内就尝试探索建立了巨灾保险制度,针对不同地区的灾害特征,设定不同的巨灾保险,如在云南推出的地震巨灾保险,在深圳设立了巨灾保险。深圳的聚在保险保障暴风、暴雨、雷击、洪水、台风、泥石流、滑坡、冰雹、内涝、海啸、森林火灾、地震以及上述灾害引起的次生灾害,做到了全面的保障。

极端天气越来越频繁,由此带来的自然灾害事件也造成了不可估量的损失。我们期待国内外的巨灾保险行业能够在现有基础上,迅速发展,为世界降低更多损失。