年内增资870亿元,保险公司们怎么了?

又有一家保险公司宣布了增资消息:10月18日,青岛国信发展有限责任公司、青岛国信金融控股有限公司、青岛地铁金融控股有限公司、青岛金胶州资产经营有限公司分别向中路财险增资1.07亿元、0.81亿元、1.99亿元、1.5亿元,共计5.38亿元。

据统计,今年来,许多家保险公司都频繁且高额地进行了增资动作,增资总额已经超过870亿元。有25家保险公司对外披露增资、扩股计划,拟增资、扩股的总额超过349亿元,相比于去年同期的196亿元增长了近153亿元。在这25家中有17家保险公司直接通过现有股东进行增资,比如利宝保险、中华联合人寿等;有8家保险公司拟引入新的投资方,比如中邮人寿、中韩人寿等。除了增资、扩股,有16家保险公司通过发行资本补充债券来进行增资,发债规模共计526亿元,稍低于去年同期的573亿元,但金额远超过增资扩股的金额。

数据整理:保观

资本金是一家公司发展的底气,适当地增加注册资本金不论是对公司的实力、信誉,还是业务发展、自身竞争力等都起着积极的作用。但如此大额、频繁的融资也让很多人好奇,保险公司们怎么了?

这些保险公司是融资市场的常客

在今年发起融资的保险公司中,有一些在过去几年融资还是比较频繁的。

十年增资16次的利宝保险

今年9月27日,利宝保险发布公告称,为了提高利宝保险2022年的偿付能力充足率,所以决定向其股东利宝互助保险公司申请增资。此次增资6000万元,利宝保险的投资总额和注册资本从19.36亿元变更为19.96亿元,股权结构无变化,也没有新增股东。

今年前两季度利宝保险的综合补偿能力充足率和核心偿付能力充足率分别为218.85%和195.81%,整体呈现下滑趋势,但如果此次增资顺利,其偿付能力将再次得到提升。

实际上,此次增资已经是利宝保险的第17次增资,在此之前利宝保险以“增强偿付能力”为由,进行了高达16次的增资申请,利宝保险的资本金也从一开始的3.55亿元增加到了19.36亿元,若加上此次增资的6000万元,资本金增长幅度将达到462%。

利宝保险高频地增资其实也反映出了其自身营业能力的减弱。据年报,利宝保险只有在2020年才实现了3803.06万的正收益,在此之前的净利润均为负值,从2009年到2019年,利宝保险累计亏损超过13.6亿元。

除了申请股东增资的方式,还有保险公司通过发债的方式进行增资。

十年增资210亿元的中邮人寿

除了利宝外,多次增资的还有中邮人寿。从2012年到2020年,中邮人寿通过7次增资,资本金从5亿元增加到了215亿元。今年的6月29日,中邮人寿引入友邦保险有限公司作为新的投资方,实现增资120.34亿元,超越注册资本为282.65亿元的中国人寿成为全国注册资本本金第三高(注册资本286.63亿元)的寿险公司,仅次于平安寿险和大家人寿。

图源:中国保险行业协会

但值得注意的是,在这次增资前,中邮人寿于2020年12月在银行间债券市场成功发行100亿元资本补充债券,并且这已经是2020年中邮人寿第二次发债增资了,在此前的3月份,中邮人寿也发行了60亿元的资本补充债券。对于发债增资的动作,中邮人寿也表示是为用于资本补充和提高公司的偿付能力。

发债增资后,2021年第一季度中邮人寿的核心偿付能力充足率和综合偿付能力充足率分别为96%和157%,对比2020年第四季度的有所下滑。且据银保监会披露,2021年第一季度末,被审议的179家保险公司的平均核心偿付能力充足率约为234%,平均综合偿付能力充足率约为247%,对比起来,中邮人寿的偿付能力是要远低于行业平均水平的。

频繁增资折射保险公司的经营困境

无论是通过哪种方式进行增资,经营出现问题、偿付能力的下滑才是保险公司需要不断增资的最重要的原因。

对于保险公司来说,偿付能力是一项十分重要的指标,避免偿付能力危机是所有保险公司最基本的经营任务之一。

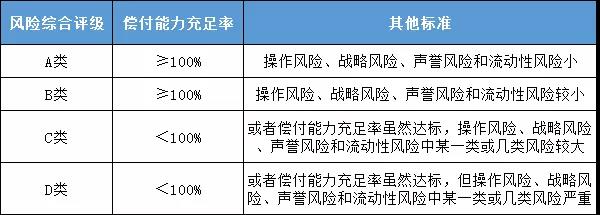

根据《保险公司偿付能力管理规定》,一家偿付能力达标的保险公司必须同时满足三个条件:偿付能力充足率不低于50%、综合偿付能力充足率不低于100%及风险综合评级在B类以上。

据银保监会披露的数据,今年第二季度,被审议的179家保险公司平均的综合偿付能力充足率为243.7%,平均核心偿付能力充足率为231%,整体相对于上一季度,综合偿付能力充足率及平均核心偿付能力充足率均下滑了3%左右。

在这179家公司中,近乎超过一半的保险公司的综合偿付能力充足率相较与上一季度都出现了下滑,也出现了偿付能力不达标的公司。

其中,合众人寿保险股份有限公司、前海人寿保险股份有限公司、渤海人寿保险股份有限公司、渤海财产保险股份有限责任公司最近一期风险综合评级均为C类,安心财产保险有限责任公司最近一期风险综合评级为D类,且其核心偿付能力为-275.15%,综合偿付能力为-275.15%。

虽然安心财险在二季报中表示会争取推进增资来缓解公司的压力,并在今年的6月23日发布公告称拟引入江苏华远及威达控股分别增资6.1亿元和0.9亿元,但此次增资是否能够获得批准还不确定。

值得一提的是,去年9月,安心财险曾公告称将引入正大制药增资2.15亿元,但未成功,包括之后的水滴入股也是无疾而终。

除了偿付能力不达标的保险公司,许多偿付能力达标的保险公司也都在进行增资。这不仅仅是因为偿付能力逐渐下滑,还有监管日益趋严的影响。

“偿二代二期”制度即将落地,这让许多依赖增资发展的保险公司直接面临偿付能力充足率大幅下降或者直接不达标的问题,因为偿二代二期主要强调风险穿透和信用风险管理,与现行的一期相比,监管更严格也更完善。

偿二代二期一旦实施,根据新的规则测算,相当一部分比较激进的中小型保险公司的偿付能力充足率都会在现在的基础上有所下降,甚至可能直接降至不达标,所以目前来说偿付能力相对较低的保险公司会有不小的压力。

今年上半年二季度末,根据中国保险行业协会的不完全数据统计,就有10家寿险公司、5家财险公司的综合偿付能力充足率在150%以下,其中安心财险的偿付能力甚至为负数,偿付能力不达标。从目前的情况来看,已经有许多家保险公司的偿付能力比较“危险”了。

数据整理:保观

如果等到偿二代二期正式实行后再对公司的偿付能力进行改善,难度只会更大,所以不少达标的保险公司也纷纷增资进行“补血”。

“严监管的趋势、行业发展整体环境的改变以及业务发展的影响,都增加了对偿付能力和实际资本的需求。险企设法多方增资,以增强公司的偿付能力和承保能力。”中国人民大学中国保险研究所研究员张俊岩表示。

保险公司的增资同时也会受经济增长缓慢、保险需求降低等综合因素的影响。根据五家上市的保险公司披露的今年三季度财报来看,前三季度,共计实现保费收入20353.62亿元,同比下降0.97%。而保费增速的下滑,一个是受车险改革的影响,另一个是因为寿险市场持续低迷。

在没有上市的财险公司中,有23家出现了亏损的情况。以渤海财险为例,上半年亏损高达1.48亿元。究其原因,渤海财险业务单一,车险业务高达9成,但是近三年仅车险的亏损就已经高达了11亿元。并且在最近一期风险综合评级中,渤海财险仍为C。

从2011年到2020年,渤海财险成本率一直偏高,也仅在2015年和2020年净利润为正。对于经营压力过大的渤海财险来说,前路可谓艰辛,股东的三次增资也只能暂时提高其偿付能力。

除了为了提高公司的偿付能力、更好地发展公司的业务,增资其实也是顺势而为。根据《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》来看整个保险市场的发展规划,商业健康险的规模在2025年将超过2万亿元,养老险责任准备金将在2025年增加到6万亿元以上,保险市场也将成为万亿级的蓝海市场,所以保险公司的增资也是一种提前布局的表现。

增资是解决问题的根本办法吗

虽然适当的增资是必要的,但是经营能力弱,偿付能力持续下滑、长期需要靠增资来解决当下问题的保险公司,真的能长久发展吗?

目前保险行业正处在艰难的转型期,发展困难。疫情的反复使得部分客户的收入减少,从而导致其消费能力下降,对保险的需求自然也跟着下降;代理人改革、人口红利消失等因素也使保费增长受阻。

虽然现如今保险行业受到外部经济环境和行业内部转型阵痛的影响,短期内业务规模继续下降的可能性比较大,但是由于我国经济总体韧性较强,所以业务规模下降的幅度比较有限,长期来看,整个行业会逐渐升温。

除去外部环境的影响,保险公司自身的经营方式可能才是影响其能否长久发展的最主要原因。且不说发展已经非常成熟且稳定的大型保险公司,有一大部分中小型保险公司为了快速扩大公司规模,通常会损耗大量的资本金去采取一些比较激进的方式来开展业务,如果失败,又需要寻找新的资本金来填补空缺或者重新发展业务。

所以仅靠增资是不能从根本上解决公司发展的困境的,提升经营能力、拥有自身的“造血”能力才能长久发展。在行业竞争中,有自身的核心竞争力是最主要的,中小型保险公司可以寻找差异化的发展,深耕市场,摸索出新的业务增长点。

保险公司还是要挖掘客户新的需求,丰富保险产品供给。比如今年3月份,平安专门针对雾霾环境下的高发癌症——肺癌,所推出的国内首款雾霾险。在平安推出该险后,陆续有其他的保险公司也推出相关的产品。还有泰康在线、新瑞鹏和勃林格殷格翰三方合作推出的“泰宠保”,这款保险产品是针对现阶段还没有的一些宠物疾病报销设计的,是国内首款打通“保险+药品+医疗”的互联网+宠物医疗健康保险的创新产品。包括在我国发展相对较慢的网络安全保险,保险公司可以针对不同的风险来开发出新的产品。此外,保险公司也要针对不同的细分市场,更加深度地调查研究,把现有的产品打磨得更加精细。

针对我国现阶段的保险市场,保险公司还可以专注于保险服务,做好服务,形成自身的核心竞争力。现在市场上的一些创业公司在客户体验做得也不错,比如专注于提供保险咨询以及保险测评的深蓝保,为用户提供不同保险公司的产品及方案,用最专业、最广泛的服务帮助用户节省下经济成本和时间成本,深受用户信赖。

不论是哪一种增长业务的尝试,保险公司都应该拥有自身的核心竞争力,提升经营及自我“造血”的能力,能从根本上解决公司的困境,适当增资,从而长期、稳定地发展。