“强风”吹拂,互联网医疗巨头们,今年都在做什么?

在经历了2020年新冠疫情这一黑天鹅事件,互联网医疗领域从站在风口等着起飞,到今年或许开始逐渐回归“冷静”。

据网经社电子商务研究中心在《2020年中国互联网医疗融资数据榜》中披露的数据,2020年,中国互联网医疗领域共有21家平台获得融资,包括业内熟悉的丁香园、微医、京东健康、妙手医生等,融资总额超107.3亿元。

2020年中国互联网医疗融资数据(部分)

数据来源:《2020年中国互联网医疗融资数据榜》

到了2021年,据网经社给出的数据,上半年互联网医疗融资20起,融资额超72.1亿元,实现了同比大幅增长。另外,微医递交招股书,以及医联、妙手医生拟上市消息的传出也给该领域注入了一剂强心针。

2021年中国互联网医疗融资数据(部分)

数据来源:《2021年(上)中国互联网大健康投融资数据报告》

但硬币的另一面,数据同样“亮眼”。一方面,电数宝数据显示,2021年上半年包括医护到家、复诊网、药查查在内的14家互联网医疗平台“死亡”(包括公司破产、倒闭、重大重组等);另一方面,相较于年初高点,平安健康、阿里健康、京东健康三大上市巨头股价集体走低,近乎腰斩:平安健康年初高点为148.500,近期低点为46.200,跌幅超60%;阿里健康年初高点为30.150,近期低点为9.780,跌幅超60%;京东健康年初高点为198.500,近期低点为58.000,跌幅超70%。

三大巨头股价情况

(从上到下依次为平安好医生、阿里健康、京东健康)

图片来源:同花顺

强风之下,与去年相比,今年互联网医疗的主旋律,开始回归理性。而通过对今年互联网医疗三大巨头的主要动向梳理,我们发现在互联网医疗的“同”之外,各大平台依照不同的发展规划,开始展现出更多的“异”。

平安健康——协同

平安健康的使命是构建专业医患沟通桥梁,以此让每个家庭拥有一个家庭医生、让每个人拥有一份电子健康档案、让每个人拥有一个健康管理计划。秉承着这一愿景,以今年为分界线,平安健康大刀阔斧地来了波战略升级。

此前,在王涛的带领下,平安健康更像是在打地基。从预约就诊、在线问诊切入,实现用户与医院、医生之间的连接,业务上分为在线医疗、消费型医疗、健康商城、健康管理及互动四个业务板块。

2020年中,平安健康开始在渠道、服务、能力三大方向寻求战略升级。体现在最为关键的渠道端,主要分为个人用户、保险用户及企业用户。这也就意味着,在“传统”C端用户量可能快要触及天花板的时候,平安健康开始将目光更多的放在企业用户,以及寻求与平安集团更广泛的业务协同与融合。

2016年,马明哲曾公开表示,“一手管住用户的钱、一手管住用户的健康,这样用户就离不开平安了。”2021年,平安健康成立保险事业部,全面推进与平安健康险等险企的业务深度合作。9月,相关服务由平安健康参与提供的“平安臻享RUN”健康服务计划迎来升级,升级后该计划以专业家庭医生和专业健康档案为基础,提供覆盖健康、亚健康、慢病和疾病四大健康服务场景的管理方案,提升用户体验。

而在平安健康2021年投资者开放日上,“家庭医生会员制”同样被重点提及。平安健康CEO方蔚豪表示:“平安健康将进一步深化战略升级,聚焦B2C用户,打造家庭医生会员制,不断完善O2O服务,真正为用户实现‘省心、省时、省钱’。”

据介绍,家庭医生会员制以“1个家庭医生+5大专业服务+1个会员健康档案”为核心服务内容,按需为用户匹配健康管理、亚健康管理、疾病管理、慢病管理、养老管理五大场景的资源,为每个用户生成一个覆盖全生命周期的档案,以此安排线上到线下的相关医疗健康服务。

在数据、技术、医生等资源组成的坚固地基上,围绕平安“金融+医疗”的生态构建,平安健康进入“盖高楼”的环节,更强的协同性也在此时显现。体现在数据上,在平安超2.23亿个人客户中,有近62%的客户同时使用了健康生态圈提供的服务,客均合同数达3.2个。

图片来源于网络

战略深化下,平安健康一边打造更强协同性、更高价值的医疗服务产品,将平安集团各金融渠道的客户引流到自身平台上,一边针对企业用户,依照各企业行业属性、员工情况等,提供定制的产品和健康活动,提高企业员工的就医效率。截至2021年6月30日,平安健康注册用户数超4亿,累计咨询量接近12亿。

我们认为,除去互联网平台老生常谈的在服务、技术上的突破,这一年平安健康的关键词是协同。在渠道端发力重点的变化下,平安健康的“异”体现在其更加回归到平安生态圈构建的轨道上,逐渐承担起平安医疗生态“旗舰”的责任。

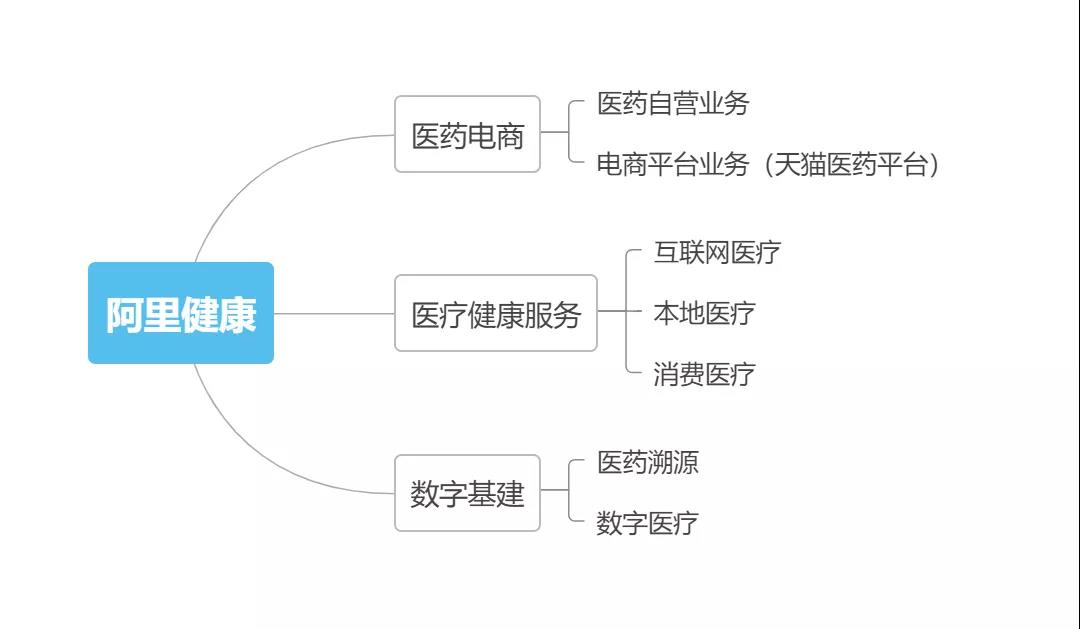

阿里健康——聚合

与仍未走出亏损漩涡的平安健康不同,据其2021年报披露的数据,阿里健康已然实现年度扭亏为盈。但年报发出后连跌几天的股价,实际上彰显出市场对其表现并不满意。或许,“问题”依然出现在阿里健康“医药电商”的定位上。

在之前对阿里健康的年报分析中我们也提到过,其2020年之所以在收入和毛利上实现增长,多半要归功于医药电商平台业务与自营业务。其中,医药自营业务带来的收入占其总收入的八成,达132.2亿元。

阿里健康2020年营收情况

除了医药业务,我们认为目前阿里健康能让市场眼前一亮的突破点应该是医疗健康(包含互联网医疗、本地医疗、消费医疗)与数字基建,但相较之下,这两大潜力股目前的表现还是显得十分平淡。

阿里健康也深知这一点,因此今年在这两大板块频频发力。

一方面,在医疗健康板块,围绕医鹿APP,对内,该平台相继推出创新在线医疗服务与内容。例如,9月30日至10月7日,医鹿首次开展假期问诊服务,根据对以往假期相关数据的研究,针对性的邀请儿科、肠胃科等专家坐诊;联合优酷出品育儿微综艺《这!就是妈妈》,同时在APP社群中定制推出包括育儿百科、用药助手等功能。

对外,阿里健康也意在通过收购等方式补全其在某些垂直领域的空白。8月,阿里健康官宣牵手小鹿中医,此前,小鹿中医已获得包括IDG资本、红点中国等投资机构在内的多轮融资,累计融资金额达4.3亿元。

据悉,小鹿中医专注于中医调理,意在通过互联网推动医院、医生、患者之间的沟通。一方面,慢性病、常见病的患者可以与医生直接进行远程复诊;另一方面,医生可以在平台上开具处方,由符合资质的第三方机构直接配送到患者手中。据悉,目前在中药配送、物流环节,小鹿中医已与同仁堂、顺丰等达成合作,并为购药患者购买次日达服务,保证药品能够及时送达。

在相关资源的积累上,据其官网披露的数据,目前其平台入驻医生数万人,80%以上为三甲医院主任、副主任医师,医师留存率达80%。而此次并入阿里健康,据36氪报道,其后续核心业务将并入医鹿。作为一家中医诊疗的服务平台,小鹿中医的加入势必将进一步完善阿里健康互联网+医疗健康服务体系的搭建,扩大阿里健康服务版图。

图片来源于网络

另一方面,在数字医疗业务板块,阿里健康大力推进相关数字基础设施建设,并将其应用到具体的项目中。3月,阿里健康战略投资了主要业务为人工智能与医疗大数据的零氪科技,意图共建针对中国肿瘤患者的全疾病周期服务平台;10月,阿里健康与知名药企卫材中国达成合作,据悉双方将共同打造创新疾病管理项目,例如以天猫精灵为载体,通过健康提醒、病程管理等功能的提供,提高患者生活质量。

有了医和药的积累,阿里健康也有底气进一步推进“医+药+险”的构建。6月,阿里健康启动“慢病保障计划”,携手众安保险等合作方,共同推出面向乙肝患者的“乙肝保”,一站式解决患者检查、早筛、购药等问题。9月,阿里健康再次联合众安保险,推出行业内首款家庭权益共享保险“全家保”,值得一提的是,肿瘤特药服务由零氪科技旗下的领客大药房提供。

昨晚,阿里健康发布公告,预期截至2021年9月30日止六个月将录得亏损净额不多于3.2亿元,而在医鹿APP等创新业务上的投入及资源配置,成为亏损原因之一。因此,我们认为,阿里健康今年的关键词是聚合。在医药电商之外,阿里健康开始在想象上限——医疗健康以及数字基建两大业务板块进行突破。

京东健康——专注

与阿里健康一样,初入互联网医疗平台扮演医药电商角色的京东健康,今年依托京东这棵大树,反而有点想把“药”做到极致的意思。据其半年报披露的数据,2021年上半年,京东健康总收入136.4亿元,其中包含医药和健康产品销售的产品收入达到117.6亿元,同比增长52.9%,占总收入86.2%。

京东健康2021年上半年业绩情况

而围绕药,一方面,京东健康打通上游药企合作,同时在下游完善冷链供应能力的搭建,也向外界传递出一个信号——不断完善医药电商生态链,不满足于作为流量平台卖药。

在与药企合作层面,例如面对临床试验患者招募阶段存在的招募效率低等诸多难题,6月,京东健康携手CRO,以及众多药企成立“京东健康临床试验患者招募中心”,改变传统的线下招募模式,进一步推动新药审批、上市的流程,同时也让患者查找相关临床试验项目更加便捷。

在完善供应链层面,据其半年报披露的信息,依托于集团优势,京东健康与京东物流构建起覆盖全国12个省级行政区的100个城市的药品自营冷链能力。在这一基础上,京东健康能够将更多的罕见病用药等特殊药品补充到京东大药房内。

另一方面,以药为大本营,集团优势以及强强联合为半径,京东健康的医疗健康服务板块也被带动。2月,京东健康成立“京东大药房罕见病关爱中心”,在提高了罕见病药品可及性之外,还通过在线平台提供多场景医疗服务;7月,吉利德与京东健康在数字医疗健康生态领域达成合作,结合京东健康在互联网领域、吉利德科学在抗病毒领域的优势,为慢性传染病患者提供一站式疾病管理解决方案;7月,京东健康与跨国药企诺华制药达成战略合作,同样是在新特药领域之外,围绕慢病患者的需求,构建“互联网+慢病管理”的服务模式。

图片来源于网络

此外,京东健康于2020年推出的家庭医生服务产品——京东家医在今年频频亮相。据悉,京东家医可以为用户及家庭提供7×24小时健康咨询,不限次专科问诊、处方服务,顶级专家面诊服务,以及超过2700家医院门诊预约、48小时线上名医会诊、主动随访服务、健康信息收集建档等一系列家庭医生服务。

10月,京东健康整合京东家医的服务能力,推出定制化的特医食品家庭医生服务,并与纽迪希亚等合作伙伴成立“京东健康特医联盟”,满足公众营养需求。

另外,据深圳商报的报道,7月起,京东健康与北京京铁列车服务有限公司达成合作,在G2、G5等京沪列车上试点放置了京东家医智能终端——家医守护星。作为京东家医提供服务的载体,用户可以使用智能音箱“家医守护星”,通过视频等方式完成与专业医生的远程问诊,以便为患者提供专业的医疗指导。公开数据显示,上线一周年之际,京东家医用户数平均每月环比增速220%,用户服务满意度达96.8%。

同时,在保险领域,7月,京东安联保险联合京东健康推出互联网门诊险。将京东健康在线问诊、在线购药的能力充分发挥。据介绍,用户购买该产品后可全年不限次通过京东健康进行视频问诊,覆盖内、外、儿等各科室,问诊内容包括了众多常见疾病及意外。

不可否认,同阿里健康一样,单纯的医药零售并不能作为京东健康未来发展的一大方向。所以在今年,以“药”为圆心,我们看到了京东健康在通过集团优势、强强联合以及融合医疗服务等方式,尽可能延伸其半径,扩大商业版图。因此,我们认为用“专注”去形容京东健康的这一年,再合适不过。

事实上,从只要站在风口等着起飞就好,到如今逐渐回归理性的这一过程,更像是互联网医疗对于从内打破的探索。或许在很多人的认知中,之前对于本文中谈及的三大互联网巨头所布局的业务区分的并不清楚。究其原因,在互联网医疗发展初期,各个平台虽然是基于自身优势布局,但能够选择的方向并不多,且医疗领域重视资源积累,乍一看大家可能都在做一样的事情。

而在积累了足够的资源之后,在近两年我们看到各个平台开始展现出不同的发展规划:平安健康围绕平安“金融+医疗”这一核心,在渠道端聚焦B端用户以及平安综合金融渠道的个人用户,反哺金融业务,强调“协同”;阿里健康则是选择挑战市场想象上限,医疗健康与数字医疗齐发力,在补足完善服务体系之外,努力增添科技色彩,强调“聚合”;京东健康则是以药为圆心,在集团优势、强强联合等背景下,延长半径,扩大商业版图,更加强调“专注”。从他们近两年的动向上,我们也能够感觉到,这并不是沉寂的开始,相反,在这种冷静和理智下,各家尽力发挥所长,我们也得以看到了互联网医疗更多的可能性。