太保携手松下、三井住友撬动新能源车险市场,或能抢占先机?

车险综改一周年,保险公司的车险保费收入均下滑,面对车险困境,许多财险公司被逼转型,或大力发展非车险业务,但也有公司“死磕”车险,希望能做出创新。

近日,太保产险、松下电器及三井住友海上中国在第四届中国国际进口博览会上签订了合作协议,将共同发展新能源汽车市场,为客户提供创新保险产品及服务。

来源:网络

这三家企业的合作为何选择聚焦新能源汽车领域?三家分别有哪些优势?我们来具体分析。

合作聚焦新能源汽车领域的必然性

太保产险、松下电器、三井住友海上中国此次合作是希望能在当前汽车电动化、智能化、网联化等科技加速融合时期,将保险与新能源汽车电池科技的创新融合,开发相关保险产品和风险管理服务方案,努力实现低碳减排。

三方将主要在新能源汽车风险方面为客户进行保障,比如电池检测、安全预警、实时追踪分析电池全生命周期状态数据等。虽然三方并没有公布具体将推行什么样的产品,但聚焦新能源汽车领域似乎是必然的选择。

以太保产险为例,2021年上半年,太保产险实现保费收入约815.61亿元,同比增长6.4%;其中车险保费收入约446.42亿元,同比降低了6.9%。太保产险董事长顾越在2021年中期业绩发布会上表示,虽然上半年公司通过加强客户经营,在一定程度上减轻了车险综改为公司的车险经营带来的压力,但车险综改仍将持续影响公司,下半年要面临的压力依旧很大。而新能源汽车是一个新兴的市场,截至今年上半年,太保为新能源汽车客户提供了近5500千亿元的商业车险及近850千亿元的交强险保障,承保占比要高于于其它保险公司,所以如何把握住新能源汽车市场是太保产险接下来发展的一个比较重要的方向。

来源:网络

但目前新能源汽车的赔付率相对高,平均要高出传统车险的20%左右,所以太保产险在新能源车险方面的赔付情况并不是十分理想。但太保产险也表示接下来可以根据银保监会新的新能源车的条款费率对产品进行更好地管控。

而松下电器是全球锂电池三大巨头之一,和电池龙头老大宁德时代相比其技术甚至更加先进成熟。就在今年的十月二十五日,松下发布了一款存储容量是现有电池5倍的新电池——4680原型电池。这款电池不仅能有强大的电量储存能力,而且在电池的生产成本上还能直接减半。松下电池的高效性及安全性直接让其成为了美国汽车巨头特斯拉的电池供应商。

来源:网络

新能源汽车的电池是引发事故的最重要因素之一,且其电池系统占到新能源汽车总成本的40%左右,一旦电池有损,保险公司就得进行高额赔偿,所以电池可以说是新能源车险最大 的“痛点”。而松下电器参与此次合作,可以借助其三十多年在锂电池领域的制造经验及近50项专利技术,更好地完善新能源汽车保险的产品及服务。

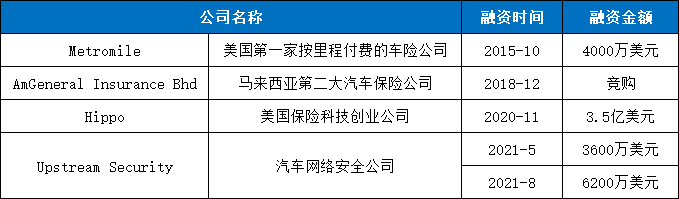

而日本最大的保险公司之一三井住友海上中国作为此次合作的另一家公司,其财产损失保险、责任保险、信用保险等财产保险业务及再保险业务经验十分丰富。近年来,三井住友对多家公司进行融资,如美国保险科技创业公司Hippo、汽车网络安全公司 Upstream Security、美国第一家按里程付费的车险公司Metromile、移动网络安全和数据分析平台Upstream Security等。

近几年三井住友融资情况

比如汽车网络安全公司 Upstream Security提供基于云的网络安全和数据分析平台,将车辆数据与人工智能相结合,分析出安全可靠的保护车辆不受网络威胁的解决方案。

三井住友通过融资合作,利用数据分析技术来提升自身的业务价值,在销售上采用大数据技术及AI技术给到客户更好的体验,通过分析客户的需求提供相应的保险方案,通过AI和人工相结合的方式为每一位客户提供“定制服务”,大大提高业务成交率。对于新能源汽车保险,三井住友海上中国可以更好地助力新能源汽车保险产品的开发。

保险落地困难,太保或找到捷径?

目前新能源汽车行业发展迅速,汽车销量呈爆发式增长,且我国新能源汽车的产销量和保有量为全球第一,市场发展潜力极大。

但新能源汽车与传统汽车相比,在能源动力、物理结构及风险特征等方面都存在着一定差异,显然传统的车险不适合新能源汽车,所以新能源汽车保险的需求或许可以给保险公司带来一定的业绩增长。

来源:网络

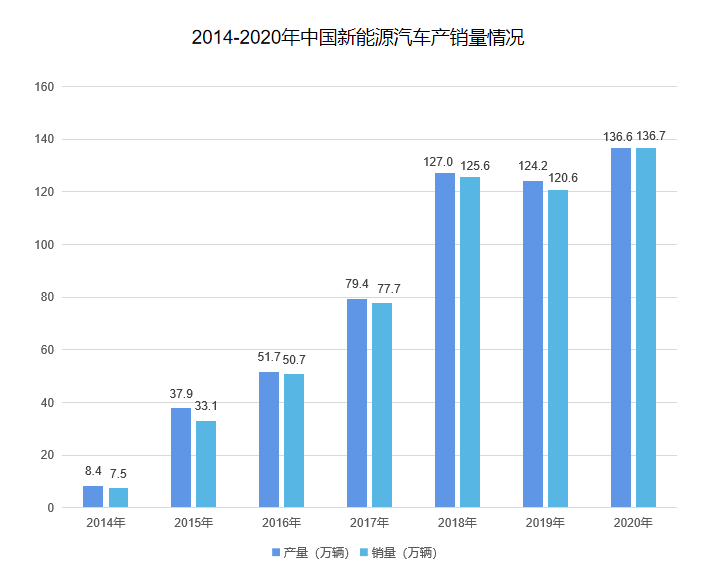

早在2014年我国就陆续推行了新能源汽车的相关政策,国家对新能源汽车的扶植力度可谓空前,所以我国新能源汽车市场从2014年开始便迅速发展。2014-2020年,新能源汽车的销量从7.5万辆快速增长到136.7万辆,除了2018年由于补贴倒退,2019年新能源汽车销量首次出现下降,但其它年份都实现了正增长。

来源:中国汽车工业协会

《新能源汽车产业发展规划(2021-2035)》提出,到2025年,预计新能源汽车新车的销售渗透率将达到20%左右,汽车销量预计达530万辆左右,且汽车的保有量约为2000万,对新能源汽车的未来发展十分看好。随着新能源汽车销量持续稳定增长,其相关保险的需求也不言而喻,有专家预测,新能源汽车保险市场的保费收入很快会达到向千亿元规模。

新能源汽车保险与传统汽车保险不同,新能源汽车最主要的技术是“三电”系统,即电池、电机和电控。但在传统的车险条款中,新能源汽车的“三电”系统并不在保险保障范围内,理赔也相对更复杂。所以不同的风险因素导致新能源汽车保险的保障范围、定价及理赔方式等和传统汽车保险存在着巨大差异。

来源:网络

新能源汽车出险率及维修费用相对较高,比如充电期间发生的安全故障、电池管理系统的一些其他部件的潜在安全风险等充电及电池风险;又可能是新能源汽车碰撞时其电气系统的性能呈现出的另一种潜在隐患。新能源汽车的风险因素也更多样,比如将汽车分为电池和底盘用于不同租售模式的新能源汽车制造商,用低廉的价格吸引用户造成用户的汽车底盘所有者和电池所有者不同,让保险公司面临的问题更加复杂难解;又比如我国没有的统一电池评估标准,对于二手新能源汽车市场买卖给保险公司带来了额外的风险。我国新能源车险市场才刚刚拉开序幕,数据的缺乏造成新能源车险产品设计等相对较为粗糙,且自用充电桩损失保险、智能辅助驾驶软件损失补偿险、外部电网故障损失险等一些新能源汽车专属的附加险和传统车险完全不同。

巨大差异的存在让保险行业对新能源汽车保险十分重视,各保险公司都将针对新能源汽车不同的风险因素做出相关研究。今年8月4日,中国保险行业协会就正式下发了《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》,向社会公开征求意见,进一步推进了新能源汽车保险的发展。

来源:中国保险行业协会

对于保险产品的推出,最复杂的莫过于保险定价,虽然我国目前还没有一个专属的新能源汽车保险,但参考经验较为丰富的国外市场,市场也为我国新能源汽车保险的定价提供了一些参考建议:

1. 由于车险保费的价格是由车价决定的,保险公司可以将新能源汽车的车型纳入定价模型。根据不同车型来定价可以考虑到不同车型的风险因素,让费率和其风险相匹配。

2. 目前我国新能源汽车的零配件的维修价格由其制造商决定,没有一套参考标准,可能会导致汽车的维修费和保费增加,保险公司可以对零配件进行进一步研究,以防乱价。

3. 我国出租车、共享汽车多为新能源汽车,这在无形之中就增加了新能源汽车的出险率,所以保险公司还可以根据新能源汽车的使用方式进行定价,在一定程度上保障保险公司及非商用客户的利益。

4. 新能源汽车目前主要依靠电池的储存技术来提高汽车的续航能力。但不同化学介质的电池性能及存在的风险有一定的差异,所以保险公司可以通过评估电池的性能来对新能源汽车保险进行定价。

而对于新能源汽车保险条款,或许可以制定包含电池和不包含电池两种条款;同时由于目前获得里程数据的机制尚不完善,所以如果采用里程计算方法则需要额外说明风险保费的计算方式并对相关的数据来源进行详细说明;在免责部分,也可以增加如电池折旧、电池故障、电池维护、车主或维修厂使用不当造成的电池损坏带来的额外风险。

对于新能源汽车保险产品,保险公司需要针对混合动力汽车和纯电动汽车设计出不同的产品来更有效地控制风险和成本。

新能源汽车保险的落地十分复杂,但太保产险、松下电器、三井住友海上中国三方的合作或许在推出新能源汽车保险上具有一定的优势。保险公司与电器公司合作,可以利用电器公司在电池领域的制造经验为新能源汽车保险产品增加相关服务,在提升汽车电池性能及安全性的同时降低电池成本,减少电池故障及损坏的次数,对电池的使用情况进行实时监控及检测,收集数据提前干预,降低因电池的问题导致的出险。

虽然推出新能源汽车专属保险的道路困难重重,但其也是大势所趋,而太保的三方合作在某种程度上来说是找到捷径,赢在了起跑线。新能源汽车千亿保险规模指日可待,此次合作究竟能为三方带来多少红利,我们拭目以待。