肿瘤护理专家The Oncology Institute上市:保险支付撑起收入半年天,但是能赚钱吗?

在患者需求不断提升、护理供应商服务质量不断提高的背景下,医疗服务越来越呈现出精细化的趋势,其中专科医疗服务的发展就是直接证明。国内来看,未来智库的数据显示,2008-2018年我国专科医院数量保持了稳步快速的增长,从2008年的3437家,提升至2018年7900家,十年复合CAGR8.7%。而在国外,专科医疗服务也取得了长足的发展,甚至跑出了上市公司。

今年6月份,美国肿瘤护理专家The Oncology Institute宣布与特殊目的收购公司DFP Healthcare Acquisitions Corp合并,以SPAC的方式在纳斯达克上市,股票代码为“TOI”。DFP Healthcare Acquisitions Corp是Deerfield Management Company的附属公司,由资深医疗保健上市公司高管和投资者 Richard Barasch发起。

11月中旬,合并交易完成,The Oncology Institute实现上市,当日股价在10美元左右。此后该公司的股价一路走低,最低只有6.5美元,与首日股价相比下跌了32%,而后逐渐上升,达到10美元的水平。

The Oncology Institute的上市不仅代表了专科医疗服务的发展,考虑到其与商保、Medicare Advantage以及Medicaid的深度结合,该公司也为保险如何与专科医疗服务结合贡献了一个范本。

The Oncology Institute:基于价值的肿瘤护理专家

The Oncology Institute收入:Medicaid、商业保险和MA

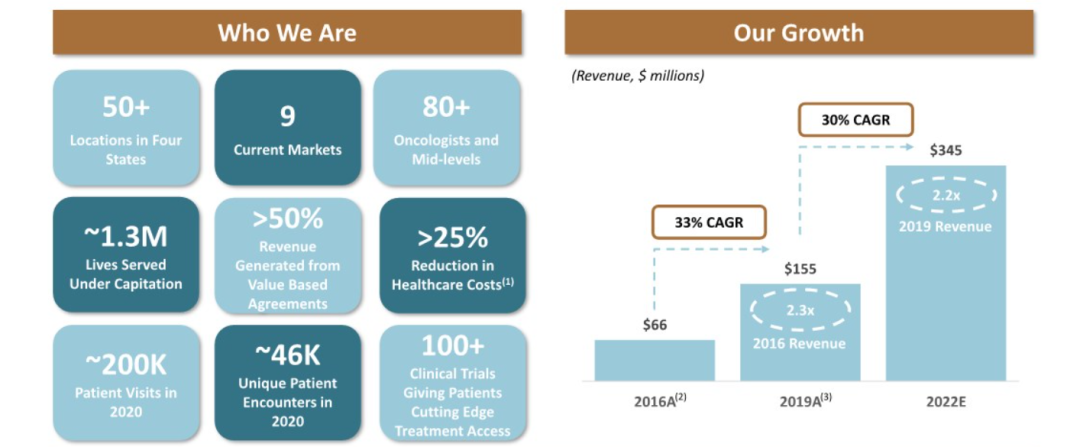

The Oncology Institute成立于2007年,总部位于洛杉矶地区,是美国最大的社区肿瘤诊所之一,也是美国领先的、基于价值的肿瘤服务平台。该公司通过四个州50多个诊所的80多名医生和先进的提供者提供护理,共有500多名员工,为超过100万患者提供领先的循证癌症护理。The Oncology Institute将全面、综合的癌症护理引入社区环境,包括临床试验、干细胞移植、输血和其他与最先进的三级护理环境相关的护理提供模式。

The Oncology Institute通过基于价值的合同管理着150多万名患者,占其收入的一半多。在这些患者中,约有一半是由管理的医疗补助计划(Medicaid)覆盖的,其次是商业保险,最后是Medicare Advantage计划,另外大约一半的收入是按服务收费。

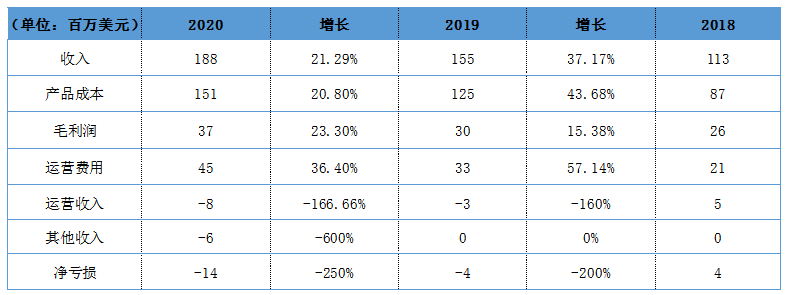

The Oncology Institute发布的财务数据显示,2019年,总收入为1.55亿美元,2020年这一数字为1.88亿美元,同比增长21.19%。截至 2021 年 9 月 30 日止,该机构的收入约为1.51亿美元。The Oncology Institute预计2021年的全年收入将达到2.21亿美元,同比增长18%,2022年将达到3.45亿美元。

2019年和2020年,The Oncology Institute的毛利润分别为3000万美元和3700万美元,毛利率分别为19%和20%。2021年,该机构预计毛利润为4700万美元,毛利率为21%。净亏损方面,2019年和2020年的净亏损分别为400万美元和1400万美元。

从图中的数据可以看出,2018年,The Oncology Institute的净利润为400万美元,但是在2019和2020年,净利润转为净亏损。从数据上来看,2018至2019年,The Oncology Institute的收入增长不敌产品成本和运营费用的增长,因此公司由盈转亏。2019至2020年,The Oncology Institute的产品成本和运营费用增长放缓,可能体现了该机构在控制这两项费用上的努力。但是与此同时,在这期间,收入增长也有所放缓,导致净亏损是扩大的。

综合The Oncology Institute的发展和财务数据,我们预测亏损的原因主要有两个,分别是不断收购引致的相关成本增长以及疫情原因导致的患者护理减少。作为一家肿瘤护理供应商,为了力求专业,该机构一直致力于在不同市场收购专业的人员和机构,这一举措能保证专业性的同时,也为该公司带来了巨大的财务成本,对于没有殷实家底的The Oncology Institute来说,这些成本就只能转化为亏损。另一方面,美国市场受疫情影响仍然很严重,这会导致患者推迟甚至放弃护理,尤其是对于那些没有保险,需要自费的患者来说,情况更为如此。虽然The Oncology Institute的收入中有一半是由各类保险支付的,但是另外一半的服务费用则会收受到疫情的直接影响。

基于价值的护理模型

当今癌症治疗行业采取的模式是按服务收费,和传统的护理不同,The Oncology Institute采用的是基于价值的护理,在这方面是倡导者和领导者。基于价值的护理模型以质量为动机,使用高价值的治疗方法,提供定制化的护理,满足患者的个性化需求。在这个模型中,医师的收入模型与质量以及患者的满意度相匹配。

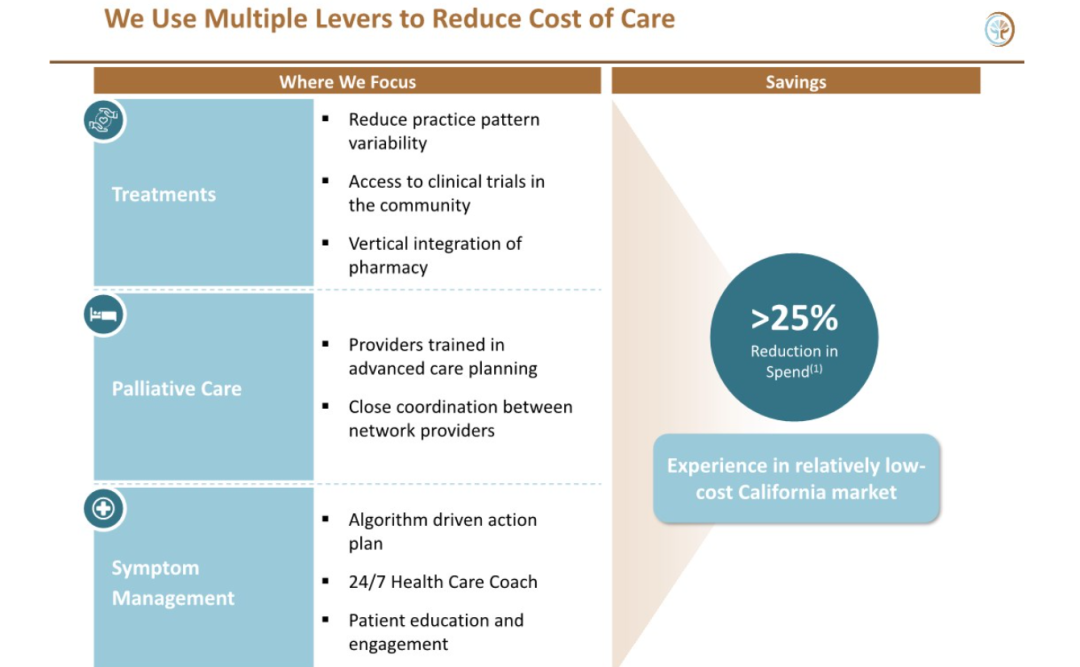

The Oncology Institute利用各种杠杆降低护理费用,具体包括治疗、姑息治疗以及症状护理。其中,治疗方面的控费举措包括降低护理模式的可变性、为社区提供临床试验的可及性以及药房的垂直整合。姑息治疗方面的举措包括在先进的护理计划中训练供应商,并将网络供应商进行密切整合。症状护理包括算法驱动的方案、24/7卫生保健教练以及患者教育和参与。

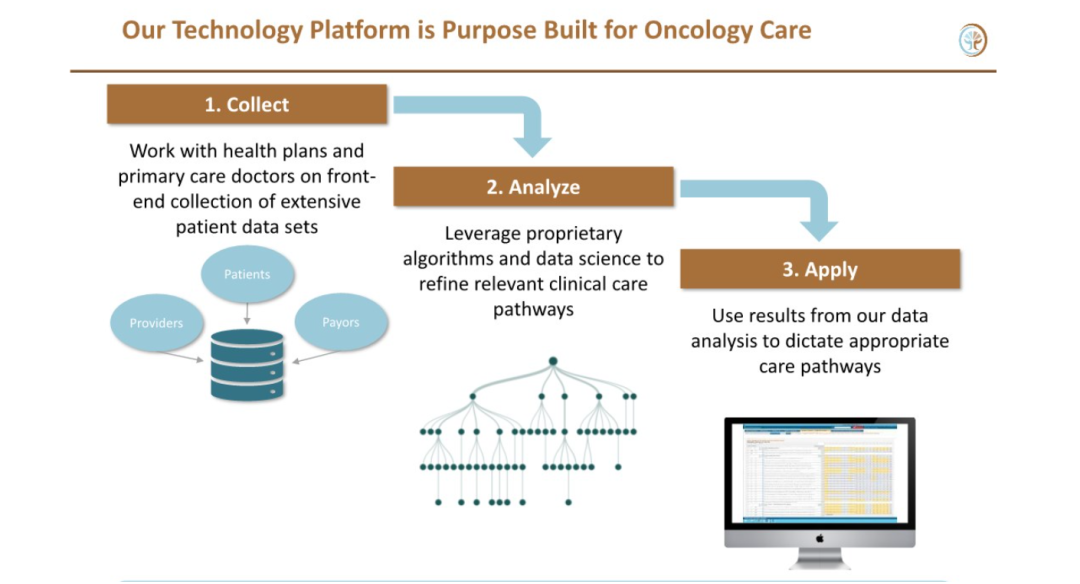

在这个模型中,The Oncology Institute的技术平台专为肿瘤护理所设计,包含三个步骤。第一,这一平台与健康计划和初级护理供应商合作,从前端收集大量医疗数据。接下来,这一平台使用专有算法和数据科学挑选出相关的临床护理路径。最后,该平台使用数据分析得来的结果,规定适当的护理方法。

技术平台

The Oncology Institute确定护理方法分为四个步骤。第一个步骤是集中被CMS抗癌纲要(Compendia)认可的所有治疗选项,包括经过临床和未经过临床验证的药物使用,以及抗癌纲要中不一致的各类推荐和诠释。接下来,The Oncology Institute有三个确定治疗方案的准则,第一个是功效,即治疗方案是美国国家癌症资讯网规定的癌症部位/阶段的治疗指南,同时也是The Oncology Institute电子医疗病例中预先填充的、基于证据的临床路径。第二个准则是针对病人的一些考虑,即医生根据患者的一些特殊因素,在内部同行的审查下,确定治疗选项。第三个准则是价值,即医生在内部同行的审查下,在剩余的一些治疗选项中进行选择。这些治疗选项通过持续的医生教育和专门的技术工具,让医生了解并加强决策。接下来,是与患者和家属共同决策。

体现在数据方面,The Oncology Institute的住院率比传统护理低30%,在患者的最后一个月生命中,急诊的次数低75%,急性死亡的几率低40%,从确诊到死亡的护理中位数低25%以上,且患者满意度高14%。

创新道路上:优势与挑战并存

对于任何企业来说,创新带来了一些优势,但同时也让它们面临着一些挑战。对于The Oncology Institute来说,情况也是如此。该公司的一些创新点赋予其极大的发展机会,帮助实现成功上市。然而,通过其披露的信息,我们也发现它面临的一些巨大挑战。

其中,The Oncology Institute的一个创新点是独特的模式,即基于价值的癌症护理。这一医疗模式消除了过度开高成本化疗药物的诱因,鼓励使用较便宜的非专利药,利用The Oncology Institute的线下药房,并利用高质量、低成本的门诊程序。此外,这一高度差异化的护理模型是由技术支持的,在这个模型中,数据驱动模型为患者提供全面的护理和症状管理,从而改善体验,最大限度地减少不必要的住院治疗,并支持对治疗方案的依从性。在这方面,The Oncology Institute拥有一支会说20多种语言的临床团队,提供患者导航、内部实验室、输血和药房服务以及尖端治疗,包括门诊干细胞移植项目和130多个临床试验项目。

另一方面,则是该公司在肿瘤护理方面的专业人员。相比于其他综合性医疗供应商,The Oncology Institute在肿瘤护理领域耕耘十年,且主要通过收购其他癌症治疗诊所发展成为一个跨多个州的机构。目前,该机构拥有80多名专注于肿瘤学的医疗从业者,其中包括50多名医生和一些执业护士和医疗助理,以及大约600名员工,分布在加州、内华达州、亚利桑那州和佛罗里达州的50多家诊所。

此外,The Oncology Institute的一个创新点是基于社区进行运营。这一模式比较类似于国内的下沉趋势,能为服务不足的社区提供高质量的护理,并改善低收入水平人群获得癌症护理的机会。The Oncology Institute的收入构成也佐证了这一趋势。根据其首席执行官透露的情况来看,其患者约有一半是由管理的医疗补助计划(Medicaid)覆盖的,其次是商业保险,最后是Medicare Advantage计划。医疗补助计划占了一半,这一点也与基于社区的模式相一致。而在未来,The Oncology Institute计划利用筹集的资金,进一步向更多社区拓展。

另一方面,上市后,The Oncology Institute的股价表现并不乐观。上市首日,其股价达到10美元的高点,此后一路下跌,在12月1日达到最低点的6.15美元,此后略有回升,并在12月10日达到8.26美元的一个小高峰,此后又延续一路下跌的情况。这些迹象表明,市场可能不太看好The Oncology Institute讲述的故事。从其业务来看,这种专门针对肿瘤护理的精细化在确保专业性的同时,可能也让市场对其盈利性和拓展性打上一个问号,尤其是在该公司目前还未实现盈利的情况下,这种担忧更是在情理之中。

但是另一方面,The Oncology Institute确实给专科服务与保险的结合带来了一些启发,主要体现在专科服务以及控费的作用上。专科服务方面,市场反应出的需求是,消费者对专科服务的需求逐年见长,专科医院的诊疗人次也一直在增长中。在这方面,保险公司通过与专科医疗机构进行合作,有助于吸引有特定诊疗需求的人群。例如,The Oncology Institute在癌症方面的专长就能够赋能保险公司,让它们不仅通过过硬的品牌实力吸引消费者,还能够深入了解癌症的各种风险以及干预的有效性,从而指导产品设计。

费用方面,传统来看,保险公司与医疗机构的诉求是相悖的,保险公司要求少花钱,而医疗机构希望患者多花钱,从而赚取更多利润。相比之下,The Oncology Institute这样的机构从患者的角度出发,不采用按服务收费的模式,而是采用基于价值的模式,在最大程度上降低患者的身体和经济负担。因此,在这个意义上,保险公司、医疗机构以及患者就站在了同一边,保险公司实现了控制理赔,The Oncology Institute成功实践了商业模式,而患者也得到了很好的照护。

目前,The Oncology Institute的股价为10.44美元,基本上回到了10美元左右的水平。未来市场会看好或看坏,还尚不得知。但作为第一家上市的专科护理供应商,这些都是它需要承受的。我们也期待The Oncology Institute在发展的过程中,与保险更好地结合,带来更多 。