陷入困境的Root:UBI车险未来发展前景几何?

UBI车险一度被寄予厚望:据不完全统计,全球有超过300家保险机构推出UBI车险产品,在美国、英国、意大利的渗透率持续增加,用户主要集中在年轻人群。在国内,因为尚未有明确的政策、且市场渗透率低,目前在我国仍属于起步阶段。

虽然还没成大气候,但行业对UBI车险的探索一直在进行。2020年底,由百度牵头,与阳光保险、平安保险展开了UBI车险产品的事宜。2021年1月,所托瑞安汽车科技公司携紫金保险,为汽车经销商通翔阳光定制车辆安全保障UBI方案,并提供3000台商务用车。在同质化严重的国内车险市场,UBI模式的出现似乎给车险市场带来新的活力与增长点,但面对中国的本土市场也出现了水土不服的现象。

然而,从实际经营情况来看,无论在国内还是海外市场,UBI车险的表现并不尽如人意。Root Insurance作为美国第一家完全通过移动设备提供服务的持牌保险机构、俄亥俄州历史上最大的IPO,在 UBI车险模式的探索上一直走在行业前列。而目前Root陷入了盈利难的尴尬局面,也从侧面反应出UBI车险发展至今不得不面对、急需解决的问题。

UBI车险独角兽是怎么炼成的

Root Insurance作为一家UBI车险服务提供商,为用户提供汽车保险服务,并且将个人驾驶行为纳入保险产品报价中,为用户提供个性化车险产品。

Root发展史:特斯拉的车险服务商

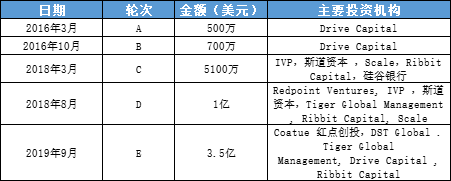

Root成立于2015年3月,自成立之初,就受到资本投资者的青睐。2017年Root开始为特斯拉车主提供折扣保险方案。2018年8月,Root宣布完成了1亿美元的D轮融资,估值超过10亿美元,并成为医疗保健行业以外第一家获得独角兽地位的保险科技初创公司。2019年9月Root宣布完成3.5亿美元E轮融资,估值达到36.5亿美元。

Root融资历程

2020年10月,Root进行了首次公开募股,每股发行价为27美元,募集了7.244亿美元,成为了俄亥俄州历史上最大的IPO。同年Root宣布与二手车在线购车的巨头Carvana达成合作协议,为Carvana的在线购车平台开发个性化汽车保险计划。该交易包括Carvana的1.26亿美元投资以及Root5%的股份。

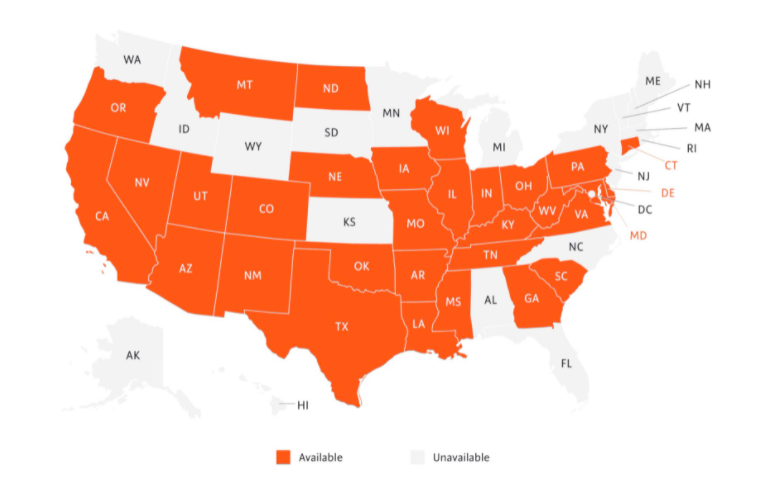

发展至今,Root已经在美国的36个州获得许可,为32个州的司机提供汽车保险、同时在19个州提供房主保险和租房者保险,公司拥有900多名员工。

Root模式优缺点明显

目前Root业务主要覆盖汽车保险、第三方责任险和医疗保险三个类别,都是围绕“汽车+司机”生态提供服务。虽说Root现在业务已经扩展到租房者保险和房主保险,但业务核心依旧是汽车保险领域。

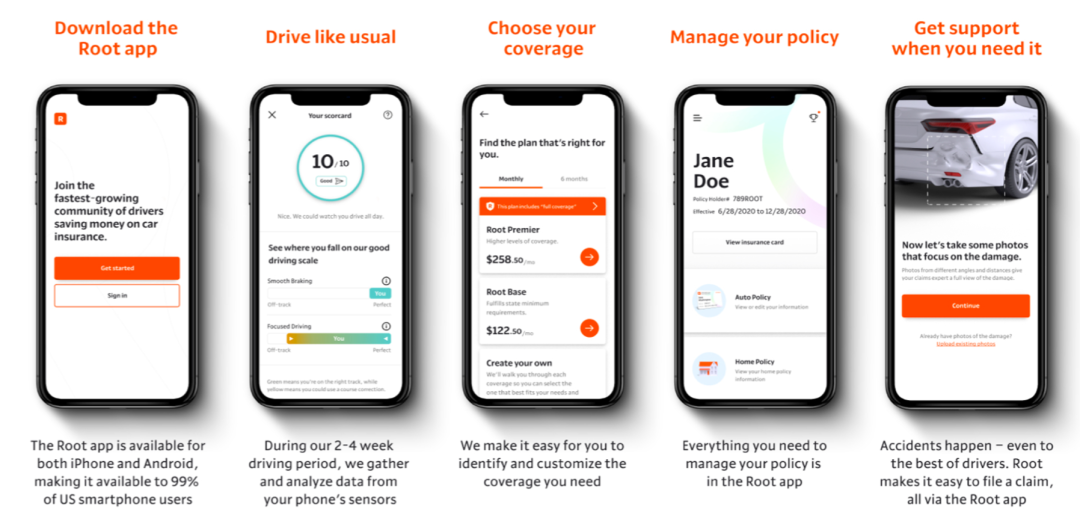

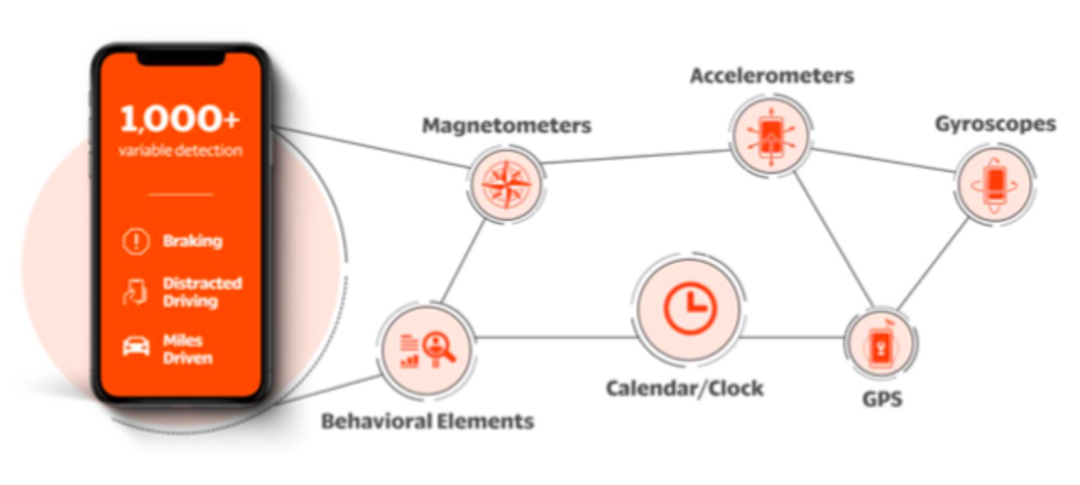

Root使用移动应用程序来监控试驾期间的驾驶情况,期间程序会记录客户驾驶过程中出现的状况,如猛刹车、超速或违规等驾驶情况,并根据客户的表现调整汽车保险费率,截止至2021年Root已经收集并分析了超过100亿英里和数十万份索赔的数据点。

2020年3月,Root充分利用现有技术,在其手机应用程序中安装了“试驾”功能,下载app后,允许其在后台监视客户的驾驶行为2-4周。期间,程序会记录客户驾驶过程中出现的状况。同时“试驾”新增多个客户考量功能,包括驾驶专注力、刹车时的平稳程度、转弯的平滑程度以及出行时间段等,以便更好的针对不同驾驶习惯的客户提供不同的保费。

2021年6月,Root将通用巡航汽车的驾驶员引导至UBI,并研发了新程序RootReady,该应用程序会筛选出合格车辆的驾驶员,并允许其跳过试驾,这也是Root首次使用第三方数据来报价和制定价格政策。

这与传统的汽车保险公司以年龄、职业、信用评分制定保费有很大的区别。但是这种模式下,优缺点是十分明显的。

Root的优势是能够通过良好的驾驶降低费率,同时可以从应用程序中执行任何操作,这是基于Root强大的“试驾”程序,从而改善保费定价模型。以驾驶员的驾驶习惯和驾驶表现为保费定价更受年轻人的青睐。Root的劣势是与其他公司相比拒绝承保的可能性更多,且业务并未在所有州提供,同时低于客户服务声誉。

因为并不是所有州都允许保险公司根据他们所设计的程序计算驾驶员而调整费率的销售保险措施。图片中橙色的州是Root的业务已经通过了监管要求,但是可以清楚的看到还有不少的州Root的业务并没有覆盖到。

而低于客户服务声誉是因为Root保险经常性延期和突然下降,导致客户向全国保险专员协会(NAIC)投诉,Root收到的投诉比全国汽车保险中位数多85%。最常见的投诉类型是索赔处理延误,客户在提交索赔时可能无法获得报销。第二个最常见的投诉是在疫情监控期后业务覆盖率下降。

上市后股票持续下跌

2022年盈利方面预计出现转折点

从IPO时的风光无限再到让投资者大失所望,Root只用了一年时间,犹如“过山车”一般的股价暴跌让众多投资者措不及防。在2021年11月底,Root股价再创历史新低,中途首次跌破4美元,收盘价4.10美元。较5月份相比,股票下跌了超一半,较2020年10月27美元的IPO价格下跌85%。

我们来看Root在2018年到2020年的收入情况。2018年Root总收入4330万美元,净利润-6910万美元;2019年总收入2.90亿美元,净利润-2.82亿美元;2020年总收入3.47亿美元,净利润-3.63亿美元。在总收入和业务快速增长的同时,净利润的亏损也在持续扩大。

Root2018年到2020年收入情况

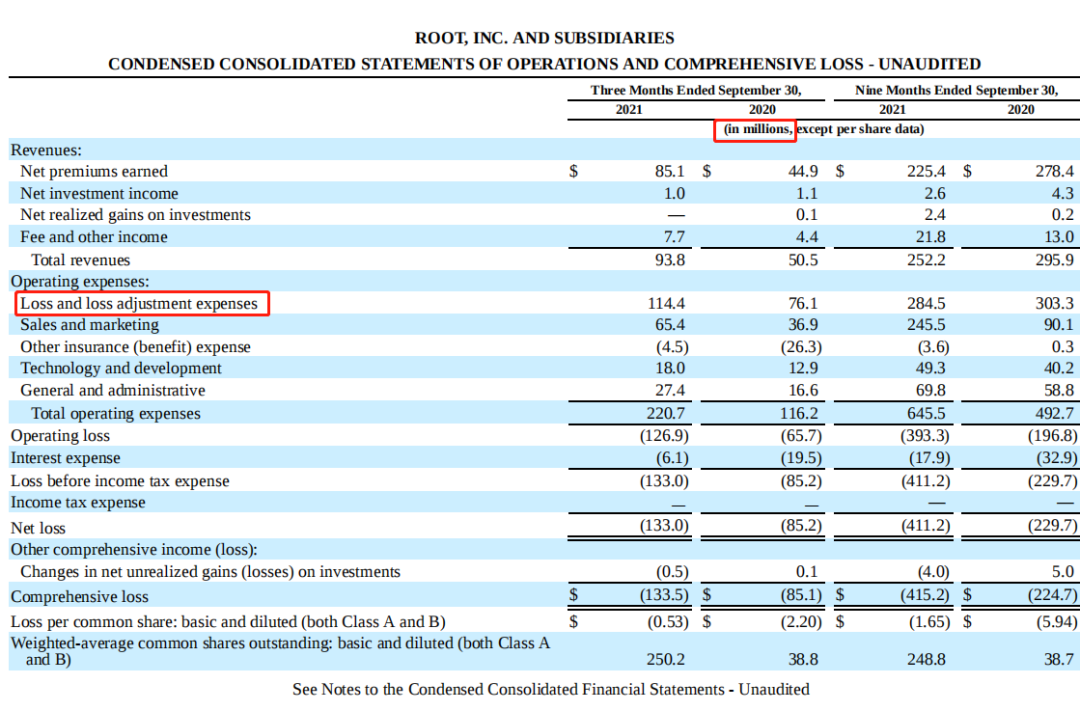

我们再看Root公布的2021年前三个季度财务业绩,起伏也比较大。第一个季度总收入6860万美元,同比下降44.68%,净利润-9960万美元;第二季度总收入8980万美元,同比下降26.03%,净利润-1.79亿美元;第三季度总收入9380万美元,同比上升85.74%,净利润-1.33亿美元。

Root2021年前三季度财务业绩

除了第三季度的总收入有所回升以外,Root今年前三个季度的表现不容乐观,一直处在亏损状态,且亏损程度不小,三个季度共亏损4.11亿美元,超过了2020年全年3.63亿美元的亏损。净利润的亏损与修理成本上升、交通事故损失率增长、新冠疫情爆发等多因素有关。

总体来看,Root今年前三季度的增长率很低,它的有效保单与第二季度相比仅增长1.9%,有效保费仅增长3.5%。同时也预计Root2021年经营亏损将超过5亿,因为Root还有一笔高达2.02亿美元的定期债务,这笔债务需要在第三季度后偿还的。

Root2021年第三季度财务数据

Root的收入无法弥补第三季度的赔付费用和直接成本,包括维修成本、保单赔付,客户了流失等。上图显示损失和损失调整费用高达1.14亿,占整个季度的损失85%,而技术与开发的指出费用只有2740万左右。

第三季度结束后,Root管理层宣布预计近期内公司都会处于亏损状态,因此将会对保险进行定价调整,以适应整个行业的亏损环境,同时修改2021年顶线和盈利能力估计值,并且优先以较低的支出推出新的渠道,但又暗示了2022年盈利方面将会出现转折点。

竞争激烈的车险市场

Root的同类型竞品公司不在少数

Root盈利持续亏损,经营状况没有好转,跟损失比率上升有很大的而关系。以2021年第三季度为例,Root的损失比率为91.3%,而去年为79.6%,损失比率上升的主要原因是恶劣的天气导致交通事故频发,同时维修成本上升将成本进一步拉高,另一方面Root索赔处理延误导致大量客户投诉退保也导致损失比率上升。还有个别州的强监控导致业务无法覆盖到、市场对UBI车险的接受程度等多方面因素都让Root陷入了如今的困境。同时,UBI车险市场竞争越发激烈也是一个重要的因素。

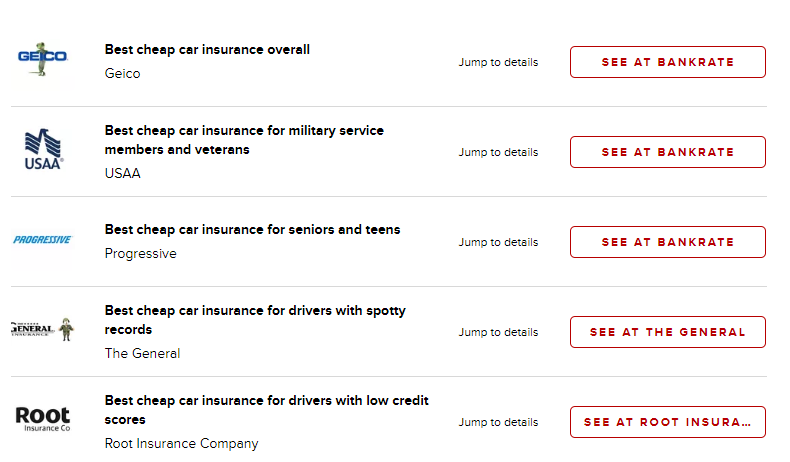

美国一家媒体在2021年7月发布一篇年度最佳汽车保险的文章,通过比较最低费率,以及用户的评价来进行评选,有Geico、USAA、Progressive、The General、Root Insurance 等几家公司上榜。

从文章报道其实可以看出,美国车险市场的竞争是十分激烈的。价格竞争、盈利困难、服务提供商与险企利益冲突都在加速市场的竞争。我们来看看Root的同类型竞品公司有哪些。

被并购的Metromile

Metromile成立于2011年,是美国有代表性的保险科技公司。它主要提供价格可变、按英里付费的汽车保险,按客户实际行驶的里程数收费,而不是强制低里程司机补贴高里程司机的统一费率,并通过使用驾驶数据为驾驶员找到最佳的车险费率,这点与Root非常相似。

近年来Metromile面临着关键指标全面下滑的困境,该公司发布的2021年第三季度财报显示,本季度的有效保单减少了76张,从2021年第二季度末的 95,314张减少到95,238张。还面临新客留存率、用户生命周期的缩短以及事故损失率的飙升等。相比之下,从全行业的平均水平来看,Metromile的表现更是不如人意。

最终美国保险科技公司Lemonade和Metromile已达成最终协议,Lemonade将通过全股票交易收购Metromile。

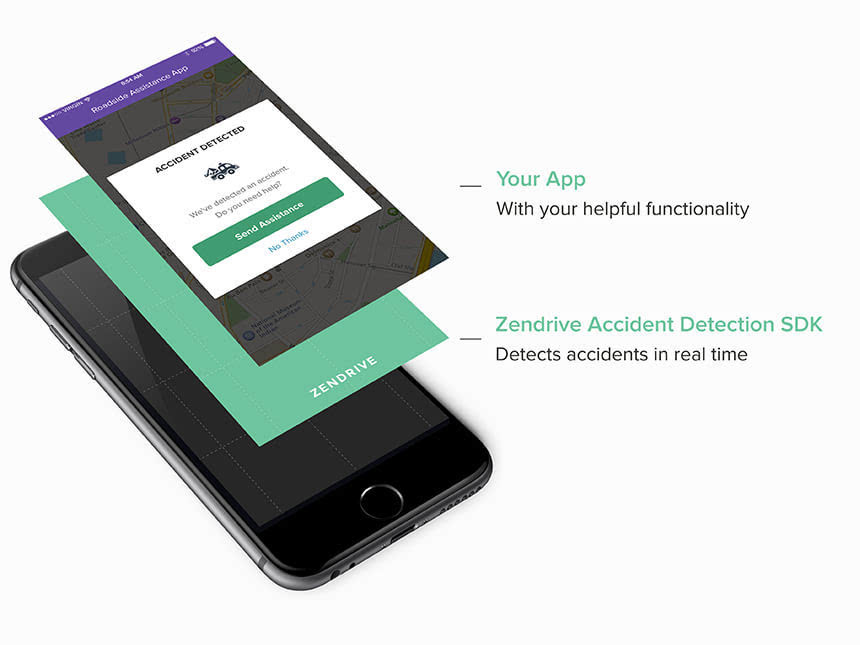

与Root业务模式高度相似的Zendrive

Zendrive 成立于2013年,刚刚创立就获得了150万美元的投资。2016年2月进行了1510万的A轮融资。2019年8月进行了3700万的B轮融资,目前没有上市。

Zendrive 使用移动传感器来捕捉驾驶行为,如碰撞检测、电话使用、攻击性驾驶、分心驾驶等,并使用人工智能算法来确定驾驶员行为的模式,以便为性能优化提供可操作的见解,同时为车队所有者、保险公司等提供解决方案。这与Root的业务模式很像,区别是Root做的是自己的保险,zendriv作为平台为各个车险公司提供报价。

虽然说Zendrive的发展远没有Root迅猛,但创新力与潜力十足。Zendrive的2021年收入2100万美元,员工145名,比去年增加了27%,业务范围覆盖全美九个州,为Progressive、MiWay、Sura、AXA等保险公司提供UBI、自动化理赔等业务。

2017年Zendrive被公认为最具创新力的公司之一,并获得了旧金山最佳初创公司奖。2021年Zendrive与Clearcover合作为安全驾驶员带来汽车保险节省和更公平的报价。

这几家公司成立时间都不算太长,但都面临着关键指标下滑的困境,比如盈利能力、新客留存率下降等。这与修理成本上升、交通事故损失率增长、美国车险市场的大环境以及新冠有关。同时UBI车险普遍面临不同的州用户信息授权的监管问题、以及移动手机带来的信息真实性问题、如何更好的通过程序来调整客户的费率,这需要保险公司不断完善自己的产品与技术。

随着车险领域不断的科技化,车险产品也开始多样起来。但目前来看我国的车险产品同质化严重,消费者没有更多的消费选择,也不利于行业的长期发展。Root的UBI车险模式给我们带来了许多启发,如何通过积累的数据完成定价和客群分析从而进行承保,并根据客户的表现调整汽车保险费率,同时给与客户不同类型的特色增值服务,形成方便快捷的理赔,但Root的盈利方面的不断亏损也给我们警示。UBI车险在国内监管放行只是时间问题,如何将UBI进行“中西结合”也许是未来各个保险公司要积极准备的事情了。