印度寿险寡头冲刺上市,135万代理人撑起的2600亿美元估值

说到印度的寿险行业,Life Insurance Corporation(LIC)是无论如何都绕不过去的一家公司。

LIC是印度一家国营寿险公司,无论是从保费规模还是市场份额来看,该公司都是印度最大的寿险公司。

近两年,围绕LIC的一个重大事件便是IPO。早在2020年,LIC就在计划上市事宜,当时持有LIC 100%股权的印度政府计划通过IPO出售一部分股权。据悉,这个IPO计划将创下印度有史以来规模之最,按照市场价值计算,有可能成为印度最有价值的公司。

2021年7月,印度政府批准出售LIC的部分股权,确定IPO将于2022年3月份进行,并确定了股权出售细节,包括数量和价格区间。这一举措被认为是推动该公司IPO的关键一步。此外,相关分析师也在报告中写道,以其管理的资产和私营部门保险公司为基准,上市后,LIC的估值可能高达2610亿美元,超过市值约为1990亿美元、目前印度最大的上市公司Reliance Industries。

而后,路透社援引知情人士的话报道,印度国有人寿保险公司LIC预计将于3月11日启动80亿美元的首次公开募股,计划在交易所发行3.1625亿股股票,相当于政府总股本的5%。此次公开募股为印度政府要约的形式,并不涉及发行新股。政府持有LIC 100%的股份,合超过63.249亿股股份,股票的面值是每股10卢比。

三月初,路透社报道,因俄乌冲突对全球股票市场的影响,LIC的上市事宜可能推迟到四月份甚至下一财年。

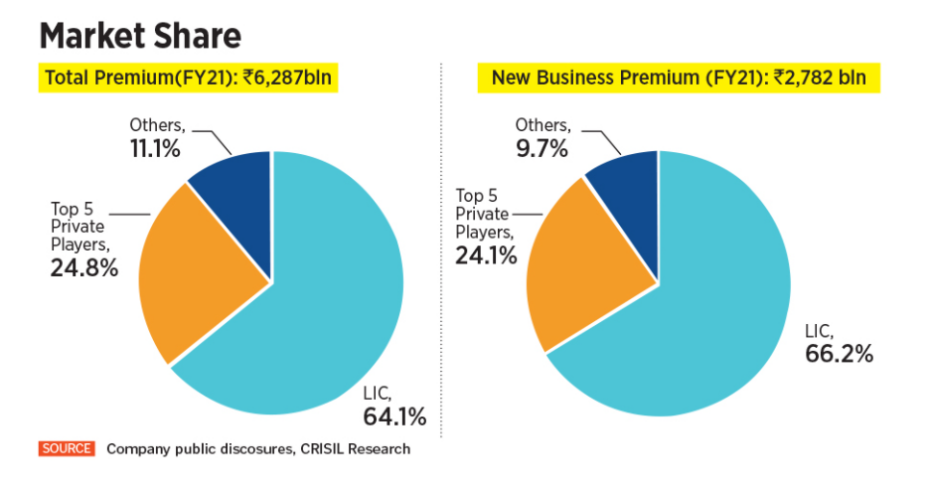

印度最大的寿险公司:市场份额超65%

印度保险:寿险占大部分市场

在介绍LIC之前,我们先来了解一下印度的保险市场。和其他国家相比,印度保险市场的渗透率较低,2020年仅为3.76%,其中人寿保险渗透率为2.82%,非寿险渗透率为0.94%。

和国内一样,印度保险市场的几大险种包括寿险以及被归为一般保险的车险、健康险、家居保险、火灾保险以及旅游保险等。

按总保费计算,2020年,印度的保险业规模为1020亿美元,其中寿险保费占77%,非寿险保费占23%。截止2021年第一季度,印度寿险新单保费371亿美元,续期保费342亿美元,非寿险保费265.2亿美元。在非寿险保费中,健康险业务占比最高,为39.87%,其次为火灾保费和机动车保费,分别占比23.43%和21.79%。截至2021年9月的财年,印度一般保险行业的直接保费总收入为146.2亿美元,同比增长12.3%,推动这一增长的因素有:健康险部门增长28.8%,个人意外险部门增长84.7%。

从数据可以看出,印度保险市场的寿险份额和规模较大,是这一市场的主要险种。而在寿险细分领域开展业务的包括国有企业和私有企业,其中LIC是唯一一家国有企业。

LIC: 稳坐寿险第一把交椅

LIC是印度最大的寿险公司,其历史可追溯到1945年,当时印度对245家公司进行国有化,LIC得以成立。发展到现在,LIC提供分红保险产品和非分红保险产品,如投连险产品、储蓄保险产品、定期保险产品、健康保险以及年金和养老金产品。其业务线包括个人计划、一般年金、养老金、投连险业务、团险以及社会保障项目等。该公司通过2048个分支机构、113个部门办事处和1,554个附属办事处,在斐济、毛里求斯、孟加拉国、尼泊尔、新加坡、斯里兰卡、阿联酋、巴林、卡塔尔、科威特和英国开展业务。

悠久的历史加上丰富的业务线,让LIC坐上了寿险行业第一的位置。体现在数据上,截至2021年9月30日,LIC是印度最大的资产管理公司,总资产管理规模为39万亿卢比,是印度所有私人人寿保险公司总资产管理规模的3.3倍以上,是整个印度共同基金行业资产管理规模的1.1倍。

截止2021财年,按照保费计算,LIC的市场份额为64.1%;按照新业务保费计算,市场份额为66.2%;按照签发的个人保单数量计算,市场份额为74.6%;团体保单的市场份额则为81.1%。

从收入来看,2019至2021年,LIC的保费加上投资收入分别为5.71万亿卢比(折合人民币约4768.62亿元)、6.46万亿卢比(折合人民币约5404.44亿元)以及7.04万亿卢比(折合人民币约5889.66亿元),增长率分别为13.13%和8.98%。其中,2021财年的增长率有所下滑,这一点和后面提到的严重依赖代理人渠道造成的新单保费下滑有一定的关系。

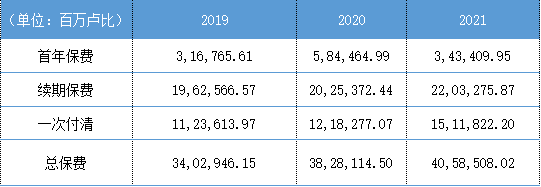

截止2019年至2021财年,保费收入分别为34029.46亿卢比(折合人民币约2846.87亿元)、38281.14亿卢比(折合人民币约3202.59亿元)以及40585.08亿卢比(折合人民币约3395.34亿元),分别同比增长12.5%和6.02%,增长率下滑明显。细分来看,保费收入包括首年保费、续期保费和一次付清的保费。

从数据可以看出,基本上保费仍然以续期保费为主,且这一规模在逐年上涨。2019至2021年,续保保费分别为19625.66亿卢比(折合人民币约1641.83亿元)、20253.72亿卢比(折合人民币约1694.36亿元)以及22032.75亿卢比(折合人民币约1843.20亿元),占总保费的比率分别为57.67%、52.91%和54.29%。

这一维度的数据代表了LIC的留存率,基本上可以看出,LIC的留存率处于比较稳定的水平,相当于稳住了整体的规模,起到了维稳的作用。

但是另一方面,能够衡量业务表现的首年保费却在2021年有所下降。2019至2021年,首年保费分别为3167.65亿卢比(折合人民币约264.95亿元)、5844.64亿卢比(折合人民币约488.91亿元)以及3434.09亿卢比(折合人民币约287.29亿元),2021年的保费下降了41.24%。

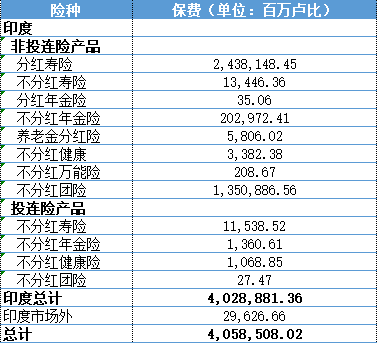

LIC的大部分业务都集中于印度市场。而在印度市场上,LIC的保费收入以投连险产品为主,其中分红寿险占印度市场总保费的60.52%,不分红团险的保费份额达到33.53%。相比较而言,其他险种的占比相对较小。

渠道:代理人渠道为主

作为一家典型的寿险公司,LIC依赖的渠道自然也比较典型,包括代理人、银保等传统渠道,但是该公司也在与时俱进,也布局了直销渠道。

代理人是寿险的主要销售渠道,同时也是LIC的主力渠道。在2019财年、2020财年、2021财年和截至2021年9月30日的六个月中,在LIC的个人业务中,代理人促成的新单保费保费分别为49338011万、49210048万、53574648万和21122045万卢比,占个人业务新单保费的规模分别为96.69%、95.73%、94.78%和96.42%。

截至2021年3月31日,LIC的注册代理人总数为1,353,808人,相比之下,去年同期的数量为1,208,826人。截至2021年3月31日,活跃代理人的数量为10,86,000人,去年同期的数量为1,080,809人。从中可以看出,虽然整体代理人数量增加了约15万人,但是活跃代理人的数量仅仅增加了5000人,大致可以看出LIC也面临着和国内寿险公司同样的处境,出现代理人虚增的情况,这是LIC后期发展要解决的一个问题。

LLIC在招股书中指出,印度人寿保险行业具有生产力相当高的代理网络。2021财年,LIC公司代理人的人均新业务产出为412,934卢比,约合3.45万人民币。相比之下,另外五家私人寿险公司代理人人均新业务产出的中位数仅为124,892卢比,约合1.04万人民币。2021财年,LIC单个代理人售出的个人保单数量为15.3张,另外五家公司的中位数仅为1.6。

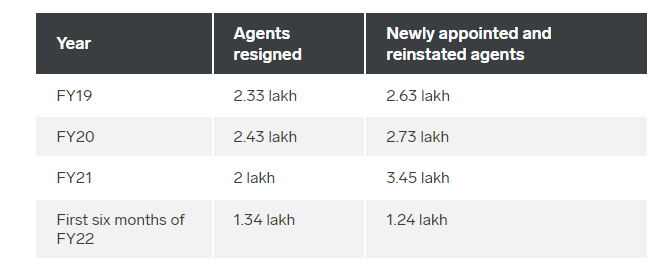

但是在目前,由于社交距离和封锁的限制,个人代理人分销产品的能力受到了影响。同时,由于疫情的原因,印度保险监管和发展局(IRDAI)还推迟了个人保险代理和公司保险代理考试,最终导致公司无法增加新的代理人,再加上以前的代理人脱落,以此LIC的代理人数量有所下降。

从表格中可以看出,2019至2021财年,尽管代理人脱落的人数较多,但与此同时新加入的代理人数量也较多,因而整体的数量是增加的。例如,在2021财年,有20万代理人脱落,但是新登入的代理人达到了34.5万。而在2022财年的上半年,脱落的人数超过了新登入的人数。

银保以及替代渠道也是LIC比较依赖的一个渠道。目前,LIC通过这一渠道,已与8家公共银行、6家私人银行、13家区域农村银行、41家合作银行以及1家外资银行签订了代理协议,触达全印度57919个银行网点。除了银行之外,LIC的银保替代渠道与其他69家公司代理、79家经纪公司和145家保险营销公司 (Insurance Marketing Firms) 建立了合作关系。报告期内,LIC的银保渠道新增了4家银行、6家公司代理和24家保险营销公司。

其中,保险营销公司是印度保险市场上一种特有的安排,根据2015年《保险营销公司注册条例》,“保险营销公司”被定义为在IRDA注册、招揽客户购买保险产品、从事保险服务活动和分销其他金融产品的实体。

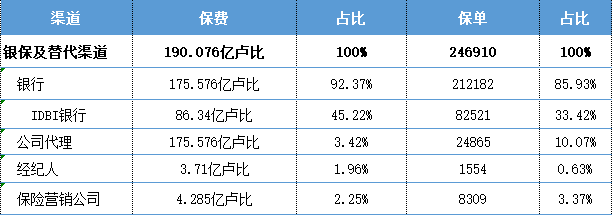

2020-21财年,LIC通过银保以及替代渠道承保了246910张保单,录得190.076亿卢比(折合人民币约15.9亿元)的首年保费收入,保费增长23.43%,保单数量增长0.58%。此外,个险业务的银保渠道份额也在增加,保费占比3.38%,保单数量占比1.18%。

在这一渠道中,银行合作伙伴承保了212182张保单,录得首年保费175.576亿卢比(折合人民币约14.64亿元),贡献了92.37%的首年保费和85.93%的保单。其中,IDBI银行位居榜首,承保了82521张保单,首年保费收入86.34亿卢比(折合人民币约7.19亿元)。公司代理承保了24865份保单,首年保费为6.5亿卢比(折合人民币约0.54亿元),保费和保单的占比分别为3.42%和10.07%。经纪公司承保1554份保单,首年保费为3.71亿卢比(折合人民币约0.31亿元),保费和保单的份额分别为1.96%和0.63%。保险营销公司承保8309张保单,录得首年保费4.285亿卢比(折合人民币约0.36亿元),保费和保单的份额分别为2.25%和3.37%。

LIC于2009年8月就推出了直销渠道,这一点和国内的公司相比,提前了十年左右。该渠道旨在为业务生成、销售流程监控和数字营销创建新系统,接触未开发的市场,并为客户,尤其是年轻、精通技术的千禧一代和高净值人士提供新的购买体验。

目前,直销渠道提供九款产品,包括线上定期寿险、癌症保险、延期年金计划、即时年金计划、投连险相关计划等。2020-21财年,该渠道承保了97788张保单,录得首年保费124.286亿卢比。

除了线上直销,LIC也拓展了线下直销渠道。2015年,LIC推出了首席组织人员(LIC Direct)计划,授权首席组织者招募直销顾问和城市职业直销顾问,自行并通过其受监管的中介机构招揽新业务。这一安排有点类似于独立代理人的安排,也为LIC贡献了相当一部分业务。

截至2021年3月31日,LIC有1035名首席组织人员、5,714名直销顾问和380名城市职业直销顾问。这些人员都隶属于直销部门,在报告期内在直销部门办公点承保了65333张保单,贡献了59.764亿卢比的首年保费。

上市在即,挑战何解

虽然受到俄乌危机的影响,但是LIC的上市已经箭在弦上,其高管也表示不排除在市场受到影响的情况下,坚持上市计划。在完成上市、实现私有化的进程后,LIC需要对股东们负责,因此其业绩表现出来的发展势头就相当重要。

通过分析LIC的业绩,我们发现,目前LIC面临的挑战有新业务下降以及与Covid-19相关的理赔激增。

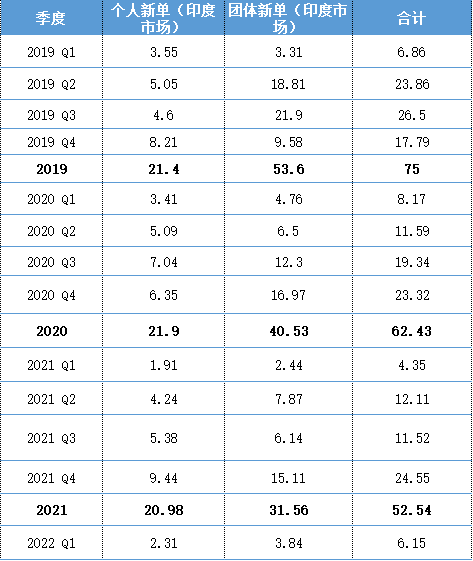

整体来看,LIC的个人和团体新单数量一直在下降。从新单数量来看,无论是个人业务还团险业务,保单数量都呈现出下降趋势。从下表可以看出,个人保单数量在2019至2021财年分别为2140万、2190万以及2098万,保单数量在2021财年出现下降了将近100万。团体保单数量的下降趋势更为明显,在报告期内的数量分别为5360万、4053万以及3156万,逐年下降。

整体来看,在2019财年,新保单数量为7500万,在2020财年下降至6200万份,下降了17.33%。2021财年,LIC的新单数量仅为5254万,同比再次下降15.25%。

新单数量下降背后的原因也显而易见。从对渠道的分析可以看出,LIC严重依赖代理人渠道,其个人业务的95%以上都来源于个人代理人。个人代理人依赖的就是线下的面对面销售,疫情爆发乃至持续后,给代理人线下展业带来了巨大的挑战,基本上是阻断了这一渠道的可能性,因此出现新单下降的情况。

但是另一个值得注意的点是,早在疫情爆发之前,LIC的新单数量就出现了下降趋势。从2019年4月至2020年3月,也就是2020财年,新单数量出现了明显的下降,但这期间疫情尚未蔓延到印度。由此可见,除了疫情影响新业务表现之外,LIC本身的新单表现也不尽如人意。

另外一个挑战是在疫情期间,LIC的理赔激增,尤其是与疫情相关的死亡理赔。2019至2021年,LIC赔付的与死亡相关的金额分别为1712.88亿卢比、1752.79亿卢比以及2392.68亿卢比,2021年的赔付增长了36.53%,占总理赔额的百分比分别为6.79%、6.86%和8.29%。2021年4月至9月期间,死亡赔付飙升至2173.41亿卢比,占总理赔额的百分比为14.47%。可以看出,这一块的赔付越来越多,所占的百分比也越来越高。在印度医疗保健条件缺乏以及疫情无法得到有效控制的情况下,这将是LIC面临的一大挑战。

透过LIC的招股书,我们得以窥见印度这家寿险巨头的业绩表现和面临的挑战。毫无疑问的是,LIC是印度寿险市场的一大巨头,但是目前私人寿险公司的兴起也在蚕食LIC的份额,高度依赖代理人渠道可能会让该公司非常容易受到疫情的影响,这就为LIC提出了渠道改革的要求。也许不难预见的是,LIC发展的下一个阶段也将面临着和国内寿险公司同样的挑战。

从目前的情况来看,基本上LIC的上市计划已经受到俄乌危机的影响被推迟,该公司的IPO无论是在当前的四月份进行,还是被推迟到下一个财年,无疑都会是印度股市上的一件大事。我们期待在接下来继续关注该公司的动向和发展。