史上最严重,13家保险公司破产!这个财险市场该何去何从

近期,国内外的财险市场都不太平静。相比于国内财险市场的不景气,美国某些财险市场正在经历着史上最大清算危机,由此徘徊在崩溃的边缘。

据外媒报道,近日,佛罗里达州财险市场陷入困顿,尤其是在家庭保险细分领域。长期以来,由于家庭保险市场的复杂以及巨灾风险的影响,佛罗里达州的家庭保险处于摇摇欲坠的过程中。

自2017年以来,已经有多家在佛罗里达州提供房主保险的财产和意外险公司已经进行清算。即使在当下的2022年,仍然有保险公司处于清算的过程中。其他保险公司也计划离开该州,还有更多公司选择不续期大量家庭保单或提高保单资格要求,造成了房主保费翻倍、没有保险可买的窘境。

长久以来,佛罗里达州因为在巨灾保险方面的机制,被其他市场视为先驱和榜样,但是在看不到的另一面,却是苦苦支撑和危机四伏。佛罗里达州的家庭保险市场究竟出现了哪些问题,这一细分市场将何去何从?

佛罗里达州家庭保险市场:迎来最大清算危机

许久以来,佛罗里达州的财险市场就已经出现了危机,其中家庭保险市场尤为明显。无论是财险公司,还是房屋保险客户,都面临着挑战。

财险公司出现了以下几种情况,包括大批财险公司进入清算阶段、少数保险公司保单数量剧增。而对于客户来说,则面临着保费翻倍和买不到房屋保险的困难。

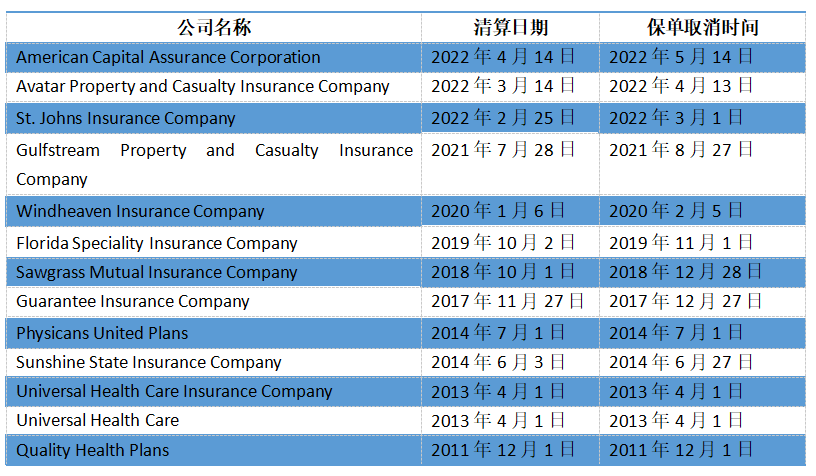

从下表可以看出,从2011年到现在,佛罗里达州共有13家公司进入清算阶段。自2017年以来,有8家公司申请破产,可见在近几年,保险公司破产的频率较之前有所提升。

单在2022年,就有三家公司进入破产程序,分别为American Capital Assurance Corporation、Avatar Property and Casualty Insurance Company和St. Johns Insurance Company。

最近的一个例子是American Capital Assurance。2021年4月14日,佛罗里达州里昂县第二巡回法院责令American Capital Assurance进入破产管理程序,进行清算,其业务将被佛罗里达金融服务部接管。

American Capital Assurance是一家位于佛罗里达州圣彼得堡的财产和意外保险公司。 该公司于2011年在佛罗里达州获得保险牌照,并被授权在佛罗里达州、乔治亚州、路易斯安那州、北卡罗来纳州、南卡罗来纳州和得克萨斯州为房主承保多重危险、商业多重危险、内陆海洋、联合航线、火灾和其他责任保险。该公司在接管时有大约2300份有效保单。

无独有偶,3月14日,佛罗里达州监管机构下令清算财险公司Avatar,该公司保单持有人的保单会在4月13日前被取消。对于那些在指定日期前提出索赔的保单持有人来说,他们将会被移交给佛罗里达保险担保协会,由这一协会负责处理这些客户的索赔。

2月份,监管机构下令清算St. Johns Insurance Company。据悉,St. Johns Insurance Co.是佛罗里达州第八大财产/意外伤害保险公司,拥有约16万投保人。其投保人将由保险科技公司Slide Insurance接管。

除了这些财险公司的破产,其他仍然开展业务的保险公司要么通过取消保单、要么通过限制承保范围,达到控制损失的作用。

例如,佛罗里达州最大的保险公司之一FedNat在2021年录得净亏损1.03亿美元,评级机构对该公司的评级也有所下降。再加上佛罗里达州的飓风季节就要到来,值此内外交困之际,FedNat近日宣布,公司将放弃68,200份保单,希望减少在佛罗里达州的风险敞口。

再来看国有财险公司Citizens Property。在其他公司要么退出市场、要么降低保障范围的情况下,Citizens Property可能是投保人最后的依靠。也正是出于这种原因,该公司的保单量剧增。该公司表示,2018年,公司共承保41.4万张有效保单,但是到了今年3月份,他们每周增加6,000份新保单,现在每周则增加7,000份保单,目前共承保84万张保单。

但是这种保单激增的情况对于保险公司来说也并非好事。Citizens Property的发言人Peltier表示:这种增长对任何市场来说都是不可持续的。保单都集中到一家保险公司意味着,如果接下来佛罗里达州发生灾害,那么保险公司的赔付将大大增加,最终这些损失会转化为保单持有人的保费增长。根据一位保单持有人的说法,他在Citizens Property的保单被转移到Slide Insurance后,后者给他提供的报价时每年5500美元以上,较之前的保费几乎翻了一番。

财险市场崩溃三大因素:

诉讼、欺诈性索赔、巨灾风险

佛罗里达州财险市场遭遇重大危机的背后,和诸多因素有关,包括巨灾风险的频发和严重程度、欺诈性索赔以及针对保险公司的诉讼越来越多。

首先是巨灾风险的频发和严重程度升级。这一点不仅和整体的全球气候趋势有关,而且和佛罗里达州的地理位置有很大关系。从地理位置上来看,佛罗里达州位于美国东南部,三面环海,是一个典型的海滨之州,所以与海洋相关的自然灾害频发。再加上近年来全球气候变化明显,自然灾害较为频发,这些趋势体现在佛罗里达州,就尤为明显。

佛罗里达州的地理位置

在多种类型的自然灾害中,飓风对佛罗里达州的影响尤为明显。数据显示,从1851年到2006年,佛罗里达州遭受了114次飓风袭击,其中37次是3级及以上的大型飓风。在美国发生的4级或更高级别的风暴中,83%的风暴发生在佛罗里达州或德克萨斯州。

例如,1992年,安德鲁飓风给佛罗里达州造成了超过250亿美元的损失。2004年,佛罗里达州遭受了四次飓风袭击,包括飓风查理、弗朗西斯、伊万和珍妮,累计给该州造成的经济损失达420亿美元。

这些损失转化在财险公司的数据方面,是异常的赔付。保险信息研究所(Insurance Information Institute)的数据显示,2004年,佛罗里达四次飓风的保险索赔金额超过220亿美元,超过历史上损失最惨重的自然灾害“安德鲁飓风”的保险赔偿。

飓风安德鲁 来源:NASA

除了自然灾害频发,欺诈索赔也是佛罗里达州房屋保险市场面临的一大问题。这里说的欺诈索赔,不是保险客户为了一己之利而发起欺诈索赔,而是有专门的诈骗群体,通常以无证承包商、屋顶工人等群体为主,承诺从中周旋,为房屋主人争取到全额屋顶赔偿,并从中赚取大笔回扣费用。

这些不仅带来了巨大的理赔损失,更是让保险公司承受着越来越多的理赔诉讼,从而提升了整个理赔环节的成本,给保险公司造成额外的损失,这些成本和损失转化为客户部分保费。

数据显示,据统计,佛罗里达州的房主保险索赔占全国索赔的9%,但是索赔诉讼占全国索赔诉讼的79%,达到惊人的比例。2021年,佛罗里达州的保险公司提起了11.6万起财产索赔诉讼。相比之下,在其他州,没有任何一个州的财产索赔诉讼超过900起。

而一旦进入诉讼阶段,律师介入,那么无论是索赔客户,还是保险公司,他们需要支付的费用都会被律师费拔高,由此形成了一个恶性循环,即越来越多的欺诈意味着更多的诉讼,由此产生了更多的律师费,屋顶公司等承包商则需要更多的索赔欺诈,来填补高昂的律师费,由此反反复复,导致佛罗里达州的整个财险市场摇摇欲坠。

相关数据显示,与其他容易发生灾难的州相比,由于诉讼频率和灾害的严重程度,佛罗里达州保险公司的额外费用增加了17%。仅在2019年,佛罗里达州的保险公司就支付了近30亿美元的诉讼费用。尽管与自然灾害相关的索赔是成本的一个因素,但与灾难无关的索赔约占所有诉讼的60%。保险公司也坚持认为,目前保险市场上存在的问题与呈指数级增长的诉讼有关。

从目前的阶段来看,佛罗里达州财险市场的崩溃现状一时难以挽救,保险业内的从业人员对此是无计可施。综合各方面的情况来看,唯一有望提供解决方案的便是佛罗里达州监管机构,后者可以通过资金援助和立法规定整治目前财险市场上的一些乱况,如限制屋顶维修人员以“免费更换屋顶”这一噱头招揽客户,允许更多保险公司支付受损屋顶的实际现金价值,而不是像现行保单一样,提供全部重置价值。

当然,佛罗里达州的财险市场是一个走到极端的典型,其背后反映的是不可持续的发展模式给巨灾以及相关的家财险市场、行业以及保险公司本身带来的巨大损害。

在气候变化及其影响越来越恶劣的当下,国内也苦于巨灾的频发及其带来的损失。数据显示,保险业方面,2021年,国内因灾赔付金额为186亿元,其中财产险赔付金额184.8亿元,人身险业务赔付金额1.2亿元。财产险业务中,车险赔付84.6亿元,农险赔付17亿元。针对应急管理部发布的2021年全国十大自然灾害,保险业赔付176.2亿元,其中财产险赔付175.3亿元,人身险赔付0.9亿元。

这一点给保险公司的启示是,在自然灾害频发且越来越难以预测的背景下,保险公司本身需要有应对的措施,这方面,国内已经有意识地在推进发展了。在此前的文章中,我们提到,目前,在政府部门的引导下,国内有些地方已经开展了试点,但是这些努力还远远不够,保险公司需要发展巨灾风险评估能力,利用目前已发生风险的数据,更好地进行建模,将风险降到最低。

除了建立有效的巨灾模型,预防保险欺诈相当重要。从佛罗里达州家财险市场的崩溃可以看出,一个很大的因素是已经蔚然成风、形成气候的各类欺诈团体。这一点给国内公司的启示是,在一些容易钻空子的索赔环节,保险公司应当保持警惕,着重投入人力和技术,预防欺诈事件的发生。这不仅是巨灾保险市场需要的,更是承保所有险种都需要的一种能力。