限薪风暴来袭:金融行业薪酬大盘点,保险行业人均薪酬为何不及券商一半?

近日,财政部金融司发布《财政部关于进一步加强国有金融企业财务管理的通知》,对金融企业财务管理工作做出明确指引。

《通知》明确了国有金融企业薪酬有关的一系列规定:合理控制岗位分配级差,有效平衡好领导班子、中层干部和基层员工的收入分配关系,加大向一线员工、基层员工倾斜力度;建立健全薪酬分配递延制度和追责追薪机制;建立绩效薪酬追索扣回机制等。

其中有两个数字值得关注:35%和40%:对于金融企业高级管理人员及对风险有直接或重要影响岗位的员工,基本薪酬一般不高于薪酬总额的35%,根据其所负责业务收益和风险分期考核情况进行绩效薪酬延期支付,绩效薪酬的40%以上应当采取延期支付方式,延期支付期限一般不少于3年。

事实上,在今年5月,中国证券业协会就已经发布了《证券公司建立稳健薪酬制度指引》,以指导证券公司建立稳健的薪酬制度,健全薪酬激励约束机制。仅仅一个月后,中国基金业协会又发布了《基金管理公司绩效考核与薪酬管理指引》,为规范基金管理公司绩效考核与薪酬管理行为,健全长效激励约束机制,促进基金管理公司稳健经营和可持续发展。

为何监管层在短短半年间对金融行业薪酬管理频频出台新举措?保险行业薪酬情况又如何?与银行业、证券业相比较有无竞争力?今天我们一起来盘点。

入司三年拿百万年薪?

93年券商员工引出证券银行业高薪问题

首先是第一个问题,为何监管层在短短几个月内又出新政策了?监管的真实意图我们无法揣测,但市场似乎已经把导火索归结到了某券商员工家属在社交平台上发布的该员工收入证明。

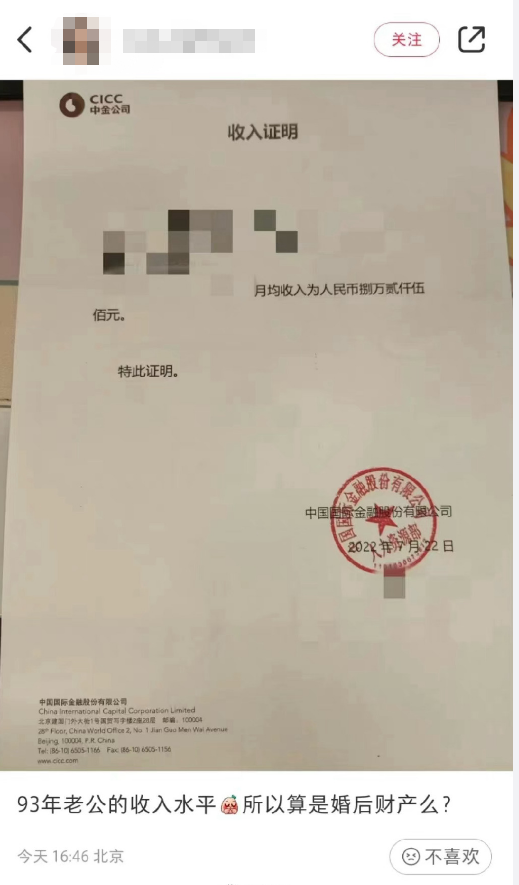

网传一位博主在某社交平台上,晒出了93年券商老公的收入证明,月均收入82500元,配文“93年老公的收入水平,所以算婚后财产么?”。该动态被网友爆料后引发了社会层面的广泛讨论。

据了解,中金公司是券商龙头企业,薪酬待遇一直是行业领先。如果该收入证明是真实的,那就意味着这名93年员工在进入中金公司短短三年时间内就达到了百万年薪,并且自身年龄还不到30岁,收入之高令人咂舌。

事实上,券商行业的高薪并不是第一天被大家所讨论,今年1月,同样在社交平台上,一名博主晒出了自己2021年1至11月收入,为224.67万,已申报税额合计62.32万。后被曝出该小红书博主为中泰证券陆姓非银分析师,虽然当事人予以否认,但该事件引发了行业热议。

那么,券商行业的真实薪资情况究竟如何?我们通过2021年上市券商年报中透露的数据来了解。

数据显示,2021年券商行业,中金公司员工人均年薪以116.42万元居首,其次是中信证券,人均年薪为94.59万,第三为华泰,人均薪酬88.57万元,同时排名第20的为西南证券,人均薪酬58.57万。

从这份排名来看,券商行业是当之无愧的“高薪”行业,根据国家统计局在今年5月发布的数据显示,2021年全国城镇非私营单位就业人员年平均工资为106837元,可见券商行业人均薪资要高于全国平均水平很大一截。

与券商行业相比,银行业的工资则要显得低调一些。先来看股份制银行:

其中股份制银行中2021年人均薪资排名最高的银行为中信银行,58万;排名第二、三的分别为招商银行、兴业银行,对应薪资56.6万、55.5万。

相较于股份制银行,国有大行的人均薪资要相对低一些。

其中交通银行、建设银行、邮政银行排列前三,人均薪资分别为47.7万、33.7万、33.3万。

尽管银行业人均薪资要比券商行业低不少,但这样的平均薪资在全社会水平来看,依旧属于高薪一列,在这样的背景下,监管层频频对银行证券行业发出限薪令也不让人意外了。

那么保险行业的薪资情况如何呢?

人均薪酬三支柱最低,平安高管薪酬为金融行业最高

从薪资情况来看,保险行业是要显著低于券商、银行业的。根据2021年披露的数据,国内上市的五大保司,人均薪水最高的是新华保险,人均薪资达到25.9万,中国人寿、中国人保、中国太保、中国平安分列二、三、四、五位,人均薪资分别为24.8万、24.7万、24.3万、22.9万。

数据来源:各大保司披露的职工薪酬支出/职工人数

从数据分布来看,保险行业的薪资更为均衡,其中最高的新华保险也仅仅比最低的平安高出13%。值得一提的是,尽管平安的人均薪资比较低,但是平安的高管薪水在保险行业甚至整个金融行业都是独一档的。

所以从绝对数据来看,保险行业的人均薪资要比银行、券商行业低了不少,这也是为什么监管限薪令往往都是针对于银行证券业,但鲜提及保险行业。

有趣的是,尽管保险行业人均薪酬在金融三大支柱中排名最后,但金融行业中的岗位最高薪资却都是保险行业贡献的,且都来自于中国平安。

根据统计,金融行业高管薪酬中,去年收入最高的是中国平安的集团联席首席执行官陈心颖(平安集团联席首席执行官、常务副总经理),年薪达到1700万元;董事长薪酬中,收入最高的是中国平安的马明哲,为797.94万元。同时,平安的财务总监姚波年薪也到达了1430万元。

其他保司的高管收入则要逊色一筹。以太保为例,2021年太保公司薪水最高的是财务负责人、总精算师张远瀚,为529.5万,排名第二的是总审计师、审计责任人钱仲华,他去年从太保领走了共计351.1万的薪水,而太保的董事长、执行董事孔庆伟薪水为117.4万。

国寿这边,根据已有的披露信息,五位副总裁的薪水都为125.3万,同时时任国寿总裁的苏恒轩薪水并未披露。

之所以平安的高管薪水要远高于同业几家公司,主要原因还是由于国寿、太保等公司都属于国有金融企业,其薪资受到监管相关规定的限制。而平安的第一大股东香港中央结算(代理人)有限公司,是港交所全资附属公司,经营香港的中央结算及交收系统,持有平安股份达到37.01%,第二大股东为深圳市投资控股有限公司,是深圳国资旗下的投资平台,但持股占比仅占5.27%,所以准确的说平安并不属于国有金融企业,平安高管的薪资也自然不受到限制。

但事实上,平安高管的高薪早已引起了市场的广泛关注,早在2007年,平安公司5位高管税后收入超过了1000万元。其中,平安董事长兼首席执行官马明哲、时任集团总经理张子欣、时任集团常务副总经理兼首席保险业务执行官梁家驹3人的税后收入更是突破2500万元。

而仅仅一年后,平安就遇到了成立以来的最大危机之一。2008年年初的再融资风波、到金融海啸中富通投资的巨亏,导致昔日这个资本市场的宠儿业绩重挫。再加上2007年的“高薪门”,平安及其高管团队被推上风口浪尖。

在这样的背景下,马明哲做出了一个让市场大吃一惊的决定,2008年年度报表中,马明哲的薪资栏为0元,即2008年度马明哲没有从平安领取任何报酬。

从备受质疑的千万年薪到“分文不取”,中间仅仅过了一年时间,但“零元薪水”并没有平息市场的舆论,反而又开始让大家对平安内部的薪资管理体系提出了疑问。不过从2009年开始,马明哲的薪水开始回归正常,全年薪资484万,2010年则为987万,重回千万水平。

但在近两年,整个保险行业不景气,而平安的经营压力也相对较大较大,同时股价表现不佳,社交平台上又开始出现对平安高管高薪的质疑声...

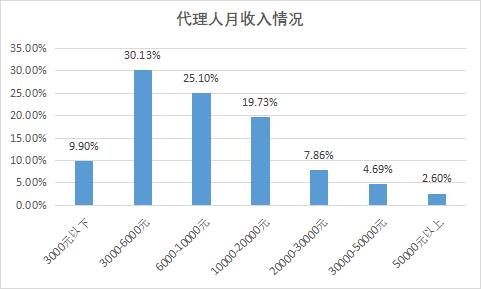

同时,根据《2021中国保险中介市场生态白皮书》,目前国内保险代理人月收入的主体区间,则集中于3000-6000元,约占30%,月收入在3000元以下的群体占比9.9%,这就意味着有40%的代理人月收入在6000元以下;另一方面,月收入2万元以上的绩优群体,占到15.15%,也比去年提升了2.9个百分点。由此可见,代理人收入呈现出比较明显的两极分化态势。

目前代理人的收入往往集中在保单的首年佣金和保司的一些方案激励,续佣比较低,这就导致了代理人对于保单的维护投入的精力不够,消费者也难以获得满意的服务。同时,把过大比例的佣金放在首年佣金,也导致保司与代理人之间的粘性降低,代理人做一单就“走人”的情况不在少数,所以代理人脱落率一直居高不下,改革势在必行。

尾言:总得来看,保险行业的人均薪酬在金融业中并不算高,同时除了平安以外,别的几家国有保司的薪酬情况也显得较为均衡,所以一直以来监管层面的限薪令也往往是针对银行或者证券行业,保险业被直接监管指导的情况较少发生。

而之所以保险行业人均薪酬要比证券和银行低出不少,主要还是由于保险公司内勤员工与银行证券员工的工作模式区别较大,后者更多情况下直接进行销售活动,绩效奖励更多,而保司内勤员工往往进行的是外勤的管理和培训,以及一些核赔工作,销售过程主要由外勤代理人完成,这种业务模式的区别也就导致了保险行业的人均薪酬要低于银行证券业,同时,保险行业近两年景气度也较差,收入增长预期也随着降低,行业的苦日子,可能还会维持一段时间。

而代理人端持续的低收入和严重的收入分化也会危害整个保险行业的健康发展,行业还需要探索出更合理的收入分配机制,让代理人端更有收获感,保证行业的稳定持续发展。