2016互联网财险不升反降原因探析及趋势预测 | 保观专栏

保小观注:本文来自读者投稿,作者万鹏,中国人民大学保险系博导;深圳金融创新研究会创新研究部部长、首席研究员;现任职于亚太财产保险有限公司互联网部。

互联网保险方兴未艾,通过比对2015年1--9月与2016年的数据,发现很有意思的现象:互联网财险保费不升反降。本文对财险电商市场进行分析,找出深层次原因,并预测发展趋势。

网电市场整体情况分析

2016年前三季度,财产险市场电商发展继续展现出活力和生机。一是保险电商业务的参与者不断增多,参与范围不断扩大;二是非车险业务继续迅速增长,车险带动非车险的销售能力不断加强。与此同时,受商车费改因素的影响,电商在险种结构和渠道结构上也出现了新的变化。

市场参与者不断增多

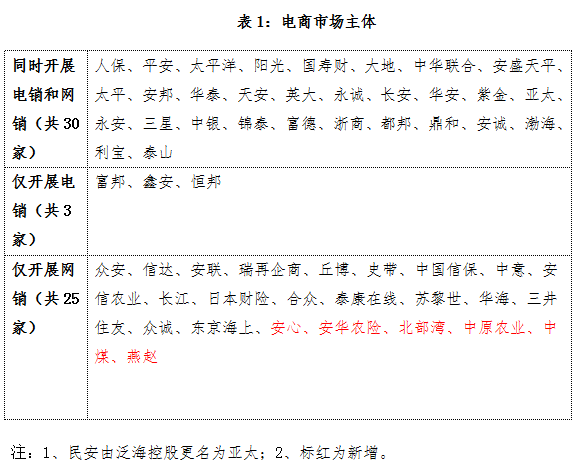

2016年前三季度,在75家财产险公司中,共计58家公司开办电商业务,较2015年末增加了6家,分别为安心保险、安华农险、北部湾保险、中原农业保险、中煤保险和燕赵保险,其中安心保险于2016年1月获批开业,成为全国第三家开业的互联网保险公司。

除经营主体增加外,部分公司电商覆盖的领域不断扩大,如泰山和利宝新拓展了电销业务。

总体规模增速较2015年放缓

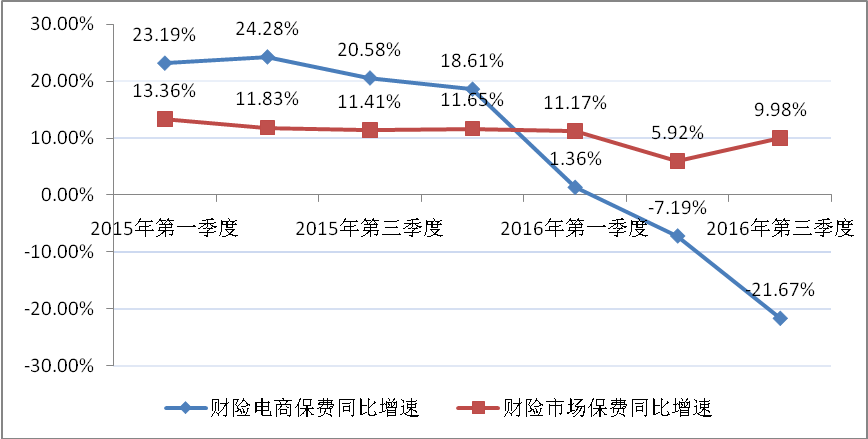

2016年前三季度,网销累计保费收入391.74亿,同比-29.78%,电销累计保费收入694.62亿,增长8.99%,财险电商市场实现累计保费收入1086.36亿元,较2015年同比降低9.10%,低于财险全行业同比增长率18.08个百分点,占产险公司原保险保费收入6824.84亿元(源自中国保监会网站,下同)的15.92%。从财险电商市场季度保费同比增速趋势来看,从2015年第二季度开始增速不断放缓,2016年一季度出现较明显的下滑,并且从二季度开始出现负增长,且远低于财险市场整体增速。

图1 电商季度保费累计同比增速趋势图

非车险业务保持持续增长

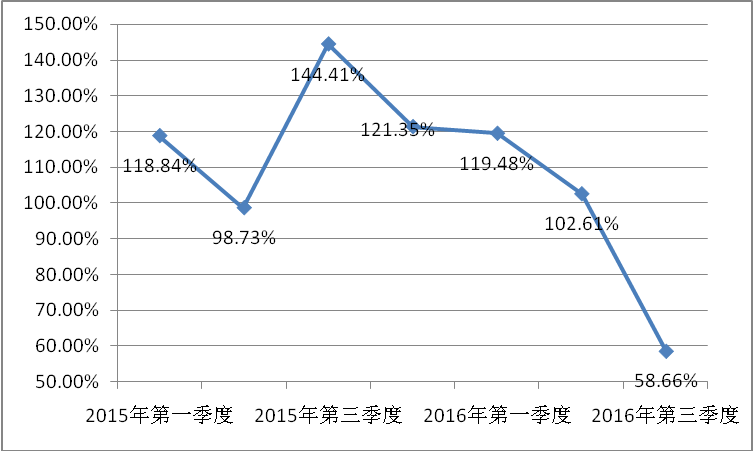

2016年前三季度,共实现电商非车险业务累计保费收入83.48亿元,在电商渠道中占比7.68%,较2015年同比增长87.06%。从季度保费同比增速趋势来看,电商非车险业务在2015年保持高速增长,从2016年第一季度增速有所放缓,但依然保持持续增长。

图2 电商非车险季度保费累计同比增速趋势

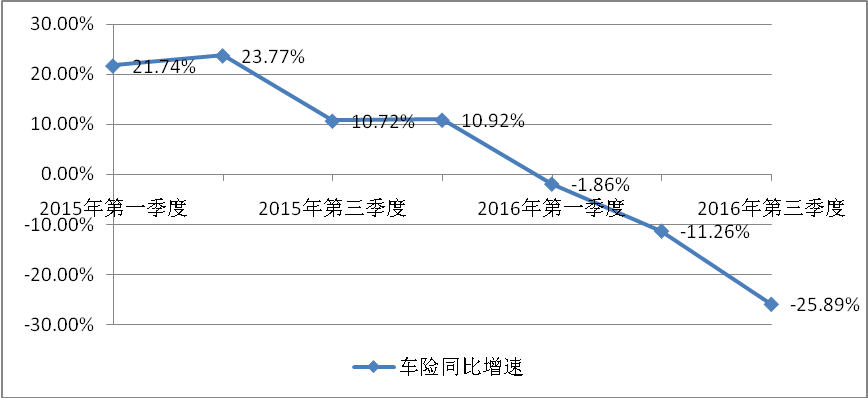

车险业务延续负增长

2016年前三季度中,共实现车险业务累计保费收入1002.88亿元,在电商渠道中占比92.32%,较2015年同比负增长12.83%。从季度保费同比增速趋势来看,电商车险业务增速自2015年三季度开始一度下滑,至 2016年一季度开始出现负增长,而近两个季度以来增速进一步下降。

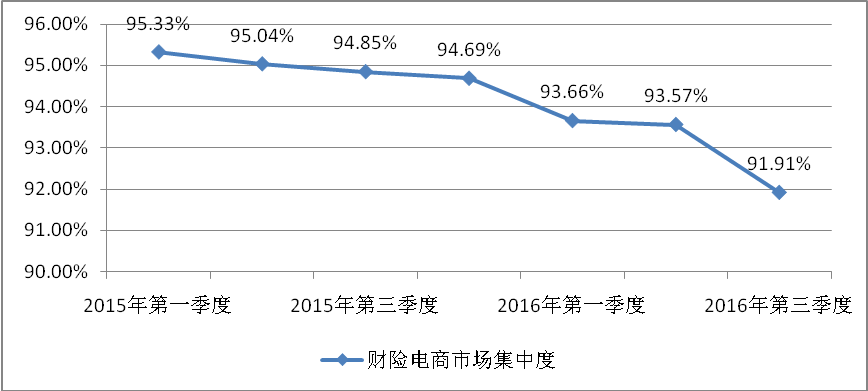

市场集中度分析

2016年前三季度,财险电商市场排名前10公司累计保费收入占比87.70%,比去年同期下降5.96个百分点。

尽管前十公司集中度同比出现小幅下降,但从趋势看,在相当一段时间,仍呈现高度集中态势,与财险市场整体保持平行。

图4 市场集中度变化趋势

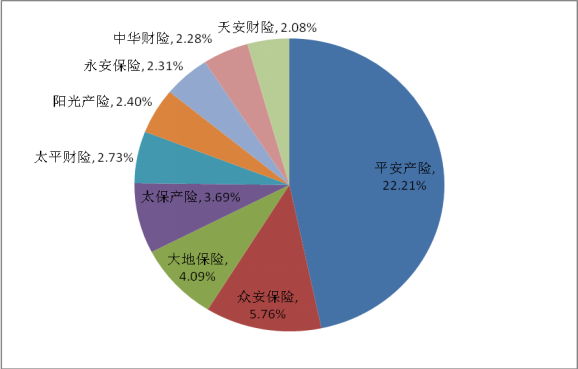

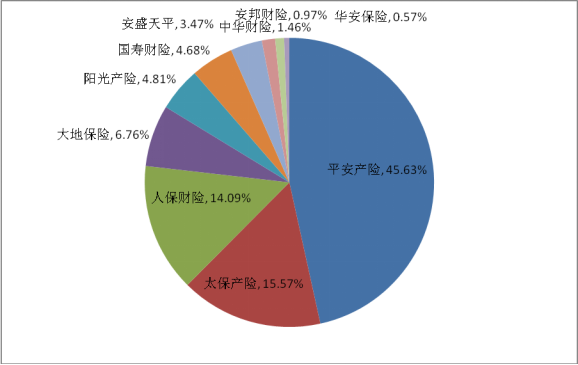

平安产险在网销和电销渠道市场份额都排名第一,网销渠道市场份额排名前五的是平安、众安、大地、太保和太平,电销渠道市场份额排名前五的是平安、太保、人保、大地和阳光。网销前十家公司市场份额合计为47.56%,而电销前十家公司市场份额合计高达98.00%。

图5 网销前十名公司市场份额比较

图6 电销前十名公司市场份额比较

分渠道分析

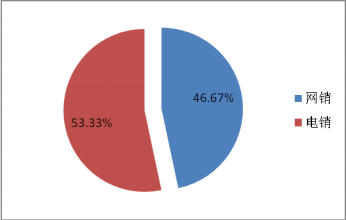

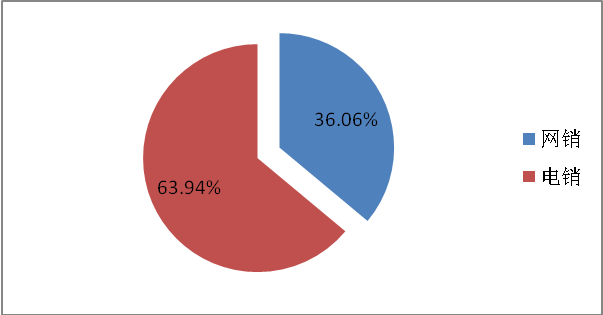

从电、网销渠道来看,2016年前三季度网销渠道占比为36.06%,同比2015年前三季度的46.67%明显下滑,这是由于网销车险业务的下降所致。

图7 2015年前三季度电、网销渠道占比

图8 2016年前三季度电、网销渠道占比

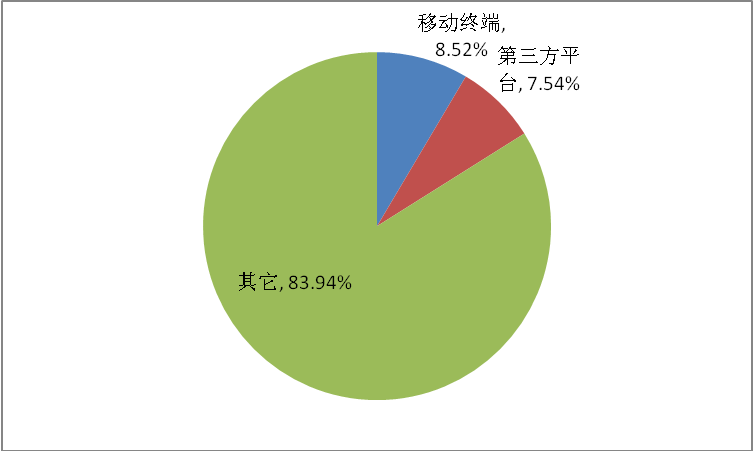

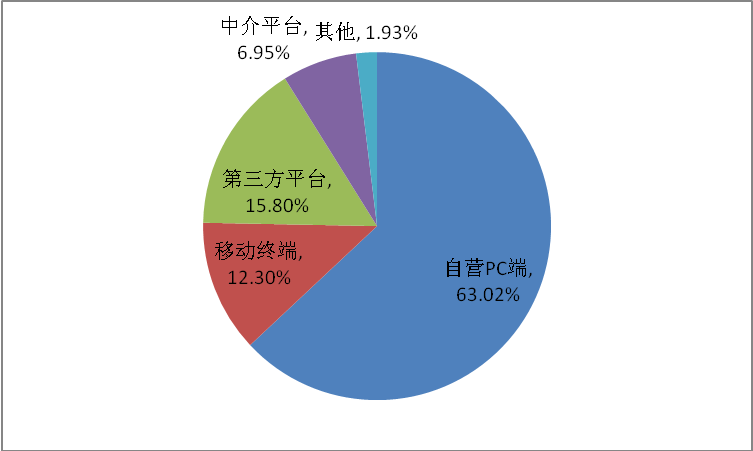

从网销各个渠道占比来看,2016年前三季度第三平台占比仅为15.80%,和2015年同期的7.54%相比,有显著上升。自营移动端占比也显著上升。由于2015年和2016年网销渠道的统计口径发生了改变,无法获取2015年其他渠道的数据来进行比较。

图9 2015年前三季度网销各渠道占比

图10 2016年前三季度网销各渠道占比

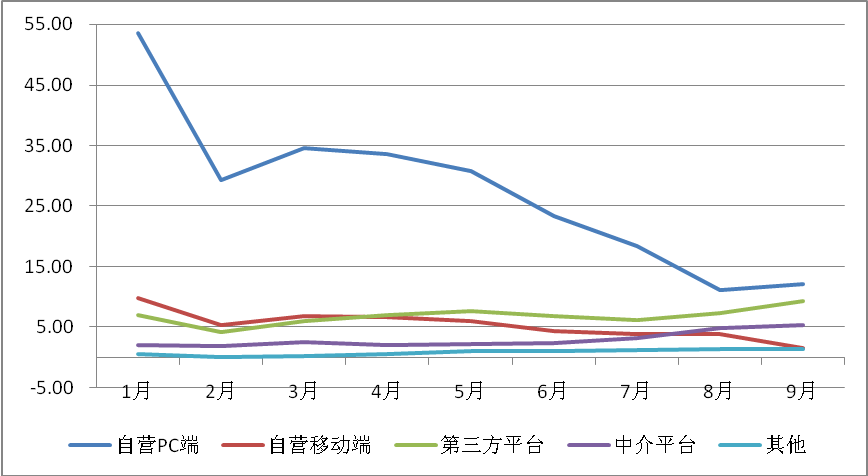

自营PC端官网占比虽然自一月以来逐渐减小,但是9月开始出现回升。从长期来看,自营PC端发展较为平稳,但占比会逐渐减小;移动端,呈现快速走高,与保险公司的投入加大及用户普遍使用智能手机习惯有关;第三方平台占比逐渐上升,而且在未来必然会更多发出声音,这与平台日渐筛选出重点客户群,以及提供定制产品与服务有关;专业中介占比没有大起大落,虽然会逐渐上升,但在未来,基本保持平稳。毕竟,绝大多数专业中介,是传统型公司。 转型升级大不宜。

图11 2016年1-9月网销分渠道保费收入趋势

车险业务分析

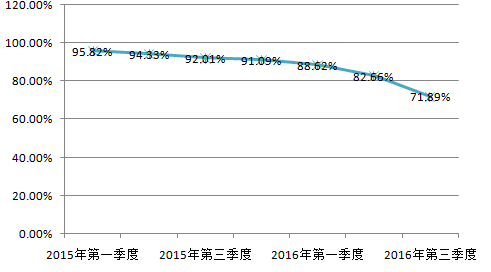

车险在网销业务中的占比呈下降趋势

从车险在网销业务中占比的变化趋势来看,网销车险业务占比不断下滑。

图12 网销车险业务占比趋势

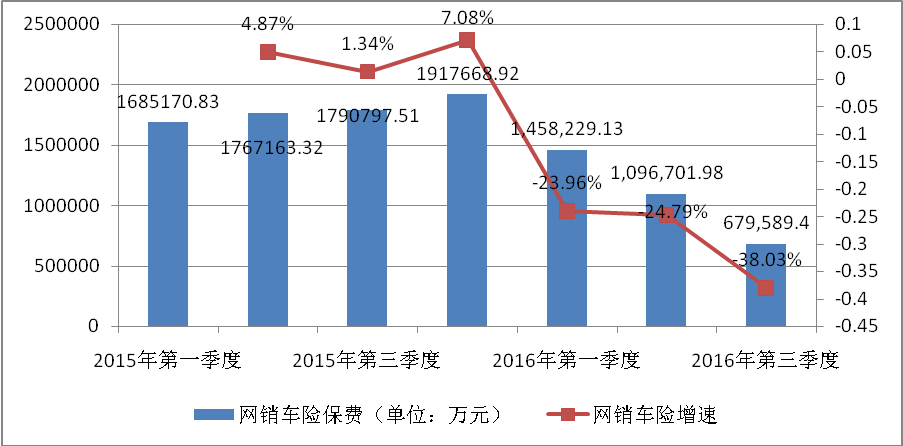

网销车险增速出现较大幅度的下降

2016年前三季度,网销渠道车险累计保费323.45亿元,占比32.25%,保费收入同比下滑38.31%;电销渠道车险累计保费679.43亿元,占比67.75%,保费同比增长8.49%。从电网销的渠道占比来看,同比去年网销渠道降低13.32%个百分点,电销渠道则逆势上扬。

2016年一季度开始,网销车险开始出现负增长,而在随后的两个季度,增长率更是进一步下跌。

图13 网销车险业务当季保费及环比增长趋势

网销车险业务无论是占比还是增速都不断下降,究其原因,至少受以下几个方面影响:

1. 商车费改使得原来的网销费率优势消失。从整体表现来看,互联网车险高速发展的这几年,虽然保费收入2015年之前,同比增速在100%以上甚至更高,但实际上整个车险市场每年承保的车辆数量增长率仅为10-13%之间,也就是说,互联网车险并没有带来车险市场更多的增量部分,而只是常规存量部分的一个再分配,把线下的,搬到线上而已。商车费改区域扩大,台均保费有所减少,都导致车险保费有下降。更重要的是,费改后,原来的网销费率优惠没有了,原本是传统来源的,回归本源。业务呈现方式,发生变化。曾经火爆的的车险网销,水分过大。

2. 经营车险的公司,并没有形成差异化的产品和思维。竞争手段,更多体现是费用的比拼。

3.重视中介渠道的传统观念没有发生本质改变。细节里看,车险被中介渠道把控由来已久,中介渠道对保险公司没有忠诚度、客户对渠道也没有忠诚度。客户的流量走向,自然会随着中介费用和返还价值的高低飘忽不定。本来应该在产品和服务上的竞争,始终聚焦在对中介渠道手续费率高低上的竞争,当前部分地区手续费率已经高达50%。不少保险公司,还是只把互联网,当成一个渠道而已。

4. 保监会对无资质网销平台的整顿。保监会当前加强了对无资质网销平台的整顿,使得一些所谓的“网销车险”,又回归传统渠道;同时,现实的业绩也体现出真正互联网保险用户的接受度。

5. 个别科技公司SaaS技术与系统的应用推广,有效提升传统渠道(含车商渠道) 业务人员精准查询与报价时效,在一定程度上,“帮助”传统中介从车险网销渠道,夺回一些市场。

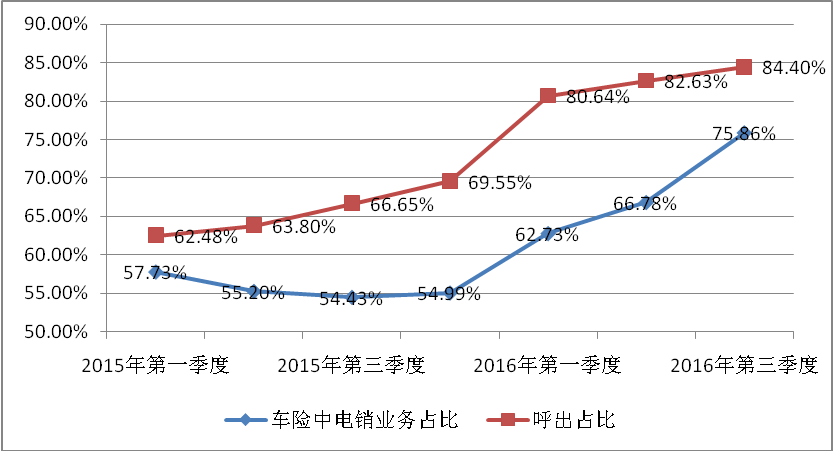

电销车险业务占比出现大幅上升

2016年前三季度,电销渠道车险累计保费679.43亿元,占比67.75%,保费同比增长8.49%。从车险中电销业务占比来看,2015年前三季度占比呈现出下降趋势,2015年第四季度出现缓慢回升,而自 2016年以来,电销车险业务占比出现大幅上升,而呼出占比的增长显眼。

此前由于商车费改,电销渠道费率优势消失,加之电销渠道新客户数据信息获取成本的增加,和数据使用的合法性所限,使得电销渠道持续走低。在经历低迷期后,电销开始反弹拉升。这主要是电销渠道利用大数据,增加精准呼出,更多地针对已沉淀的忠实客户,使得成交率大幅提高。

图14 车险中电销业务当季保费占比趋势

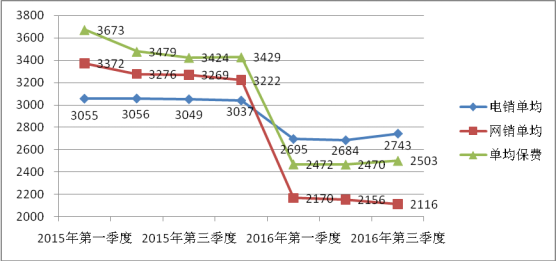

电商车险单均保费大幅下降

从单均保费来看,电商车险的单均保费在2015年呈现稳中有降的趋势,在2016年第一季度出现大幅下降,又于后两个季度开始缓慢回升。其中,2016年一季度网销单均保费的降幅远大于电销,甚至降至低于电销,并在后两个季度继续下降,一改2015年网销车险的单均保费普遍高于电销的态势。

图15 单均保费变化趋势图

非车险业务分析

互联网非车险迅速增长,业务占比提升

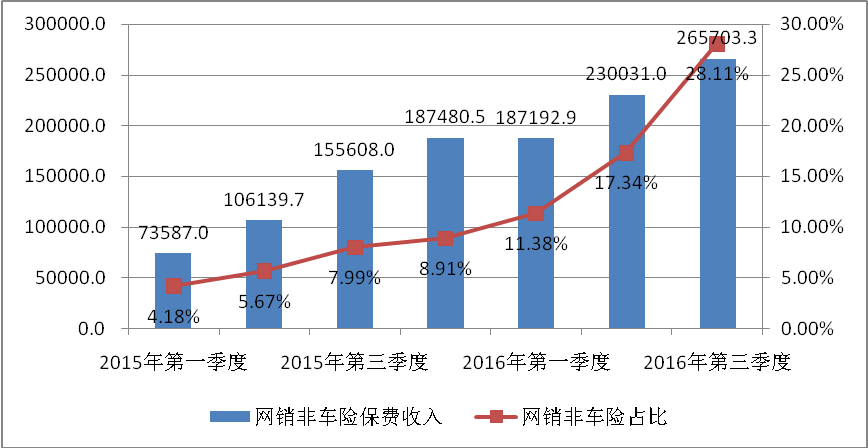

网销非车险自2015年以来占比一直快速增长,从2015年第一季度的4.18%,到2016年第三季度达到历史高峰28.11%。

退运险不再一险独大,出行和资金安全成焦点

网销非车险占比中,较去年同期数据,网络购物退货运费险一险独大的格局正在改变,出行相关(如:航空意外、延误、退票等)和互联网资金相关(如:账户安全、信用保证等)险种的保单量和保费规模正在迅速崛起,并且此三类险种几乎占据了整个非车险规模的总和。在产品维度上,网销非车险呈现出明显的“小额、碎片化、海量”的特点,单均保费极低且保单数量巨大。在网销非车险热销产品前31名中(排名以保费收入为准)单均保费低于50元的保险产品所带来的累计保费收入占总体规模保费的92.6%。

第三方合作成为非车险主要拓展领域

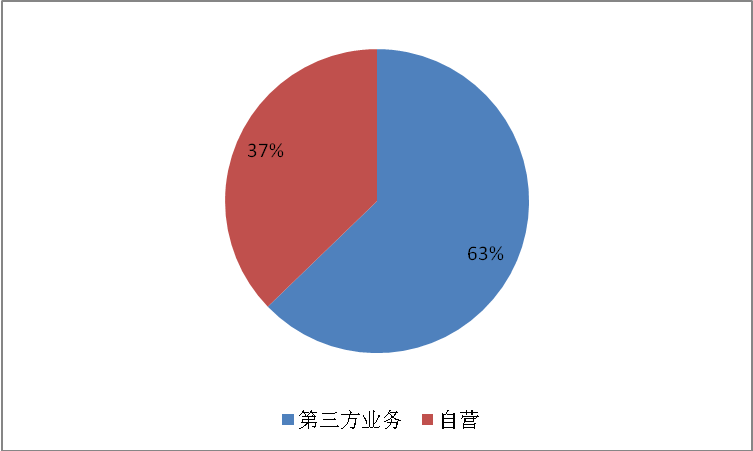

2016年前三季度,网销非车险保费收入中第三方业务占比为63%,保险公司自营业务占比仅为37%,虽然第三方业务占比与2016年一季度的91.52%有所下降,但是综合看,第三方合作业务仍是网销非车险创新的主要领域,为网销非车险的发展提供了广阔的空间。

图16 第三方业务和自营业务占比图

通过车险带动非车险的销售能力不断加强

网销车险占比一直处于优势地位,消费者无论是通过PC自营端还是移动端购买车险的同时,必然会接触到线上其他非车险产品,从而刺激消费者对非车险的购买需求。而且网销车险的受众人群以年轻人居多,网销非车险产品大多保障新型风险,会更加符合他们的胃口。

电销非车险稳定发展

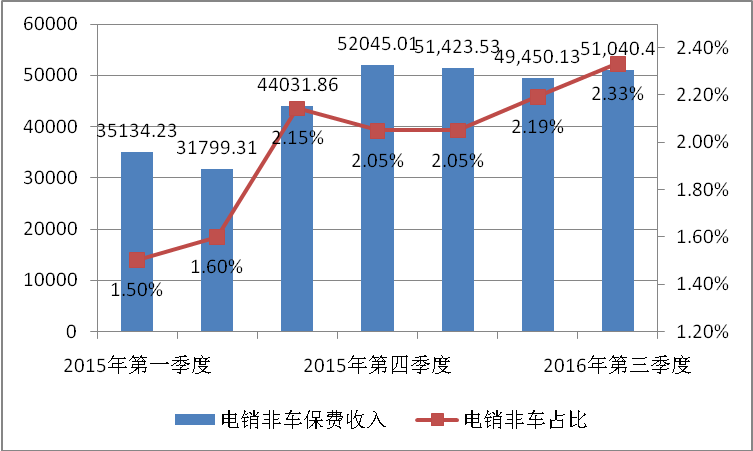

2016年前三季度,累计电销保费收入694.62亿元,同比增长8.99%。其中:车险679.42亿元,业务占比98%;非车险15.19亿元,业务占比2 %,电销非车险呈现稳定发展态势。

图17 电销非车险累计保费收入及当季占比趋势图

自2015年以来,非车险无论是在电销渠道还是在网销渠道占比都逐渐增长,而在网销渠道这一趋势表现得更为强劲。究其原因,主要是因为触网人群快速扩大,适销的产品逐渐增多, 而保险公司更注重细分群体,实施精准营销,多渠道、平台的加入,成为推手。

网销发展预测

尽管在2016年前三季度,网销渠道的表现不尽人意,网销车险更是出现了近四成的降幅。但是这并不能改变网销保险渠道在未来强势发展的趋势,而互联网车险依然是互联网产险的重要组成部分。

在相当一定时期内,互联网车险的发展,也就是互联网财产保险的风向标,只有明晰车险增长点,才能考虑如何用“网”来匹配。

现实的背景是,汽车销量增速已经从中高速增长转入微增长,占主体地位的轿车销量更是步入负增长时代。专家预测,未来几年国内汽车市场将会面临3%以下的增速,甚至是零增长、负增长的局面。这对车险的发展,尤其是互联网车险的发展提出了更大的挑战。对网销车险之路的思考:

1.在续保方面,可以通过大数据分析,锁定优质客户及忠诚客户,提供差异化服务,提升留存率;

2.在渠道拓展方面,一方面应该注重并扩大与体现公平、合作、共赢理念的汽车企业以及互联网平台的融合发展;另一方面,应该注重发展车险上下游相关产业链条的发展,如联动医疗救援、维修行业;这些,可以用“网”实现;2013年1月,中国互联网络信息中心(CNNIC)发布的《中国网民消费行为调查报告》,就指出互联网已成为消费者接触汽车信息首选渠道。时隔三年,实践证明,移动互联网,已经成为消费者触车的主要渠道。

3.车险可开拓的四个新领域:二手车市场及延保产品、汽车共享经济、新能源车以及“智能+互联”汽车技术创新的运用。

对于二手车市场及延保产品领域,2015年二手车交易量800万辆,足额投保比例极低,而在延保产品,基本上是空白。

对于汽车共享经济,作为互联网时代的产物,租赁车、网约车、保险团购业务等新事物层出不穷。购车利益导向发生多维变化,催生共享服务;新风险的出现,需要新的风险转移产品;

发展新能源车辆,是国家战略。性能、用途、新技术的运用,使得新能源车的风险与传统动力车有着很大差别;2016年10月18日,瑞士再保险,在厦门举办《中国车险:现在 未来》研讨会,专题讨论新能源车保险的发展。表明保险行业愈发重视这个领域。

在智能+互联”汽车技术创新领域,UBI是基于车主驾驶行为以及使用车辆相关数据相结合的个性化保险产品的技术前提,它能加速构成一个以用户为核心、多方共赢的全新生态系统,在未来必定得到快速发展。

电销发展预测

电销的发展在很大程度上,与公司对电销的战略定位及投入,有着非常重要的关联。

电销以目前的发展方式与模式,尚可维系一段时间,若想加速提升产能与效益,体现价值,需要做功课:在投入方面,需要有侧重及坚守;在营销宣传方面,需要有规划和持续的投放;在产品与服务方面,产品应该多元联动,即车险与非车险的组合或搭配,以及提供丰富的增值服务;在扩展合作方面,与跨行业平台有机对接,增加客户黏度与价值互换;在客户数据信息获取方面,只有重视高质量数据资料的获取、研判分析,通过沉淀客户,来实现适销产品的精准营销,不断提升成交率,才能使得电销成为特定客户群体不可替代的保险工具。

欢迎和我们分享你对于互联网保险的观察及思考,投稿:wxp@warpvc.com