2017年寿险揭秘:各家寿险公司负债成本多高

用“实际投资收益率”考核资产端收益《2017年寿险揭秘:72家公司投资能力哪家强?》那么需要用什么来衡量负债端成本呢?这里王晴先生抛出了

“打平收益率”(负债成本率)

就是当税前利润为0时(打平)的利润表收益率

当投资收益率 > 打平收益率寿险公司才有利润套用产险的术语

打平收益率类似承保亏损率

行业回归理性后,负债成本率逐年下降

|

2015年之前有些公司片面追求业务规模无节制的售卖高成本的中短期理财型保险产品行业的“打平收益率”一度拔高超过5%投资端表示“鸭梨山大”资产和负债严重错配同时也意味着巨大的风险监管出手,市场回归理性后2016年和2017年打平收益率逐年下降至3.93%

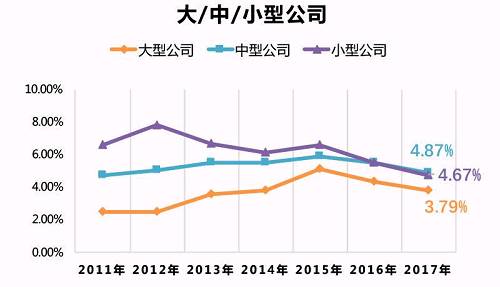

中型险企的负债成本最高!

|

注:大型公司指的是调整后的总资产1000亿以上,中型公司100-1000亿,小型公司100亿以下。

大型险企 < 小型险企 < 中型险企大型险企的打平收益率最低一方面是大型险企风格稳健居多另一方面是更能摊薄运营成本

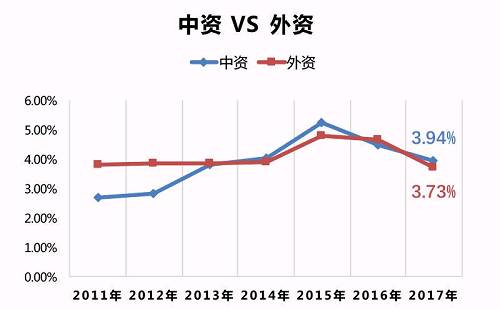

外资更稳健,负债成本率更低!

|

外资险企 < 中资险企外资险企的规模不及中资但打平收益率更低,更加稳定也是由于外资险企更偏向于传统寿险的销售更注重价值成长

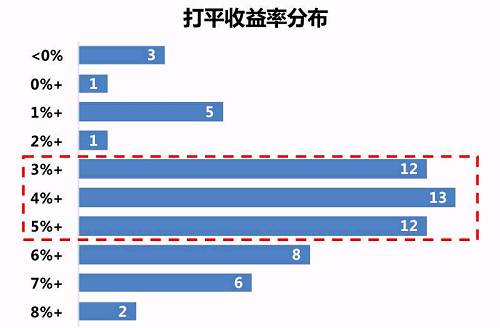

2017年打平收益率分布:集中在3-6%

|

寿险公司的打平收益率大致符合正态分布59%的寿险公司打平收益率在3-6%之间3家公司小于0%2家公司大于8%

2017年打平收益率最高&最低的10家公司

|

注:养老公司主要靠管理资产的管理费收入和资本金的投资收益,情况特殊,所以打平收益率可以非常低。

打平收益率最低的十家公司中除养老公司外

7家外资 + 1家中资(太平)以销售纯保障型产品为主而费差和死差的增加能有效降低打平收益率2017年,打平收益率最高是

吉祥人寿(8.98%)相较于2015年之前行业最高的打平收益率一度超过15%管中窥豹行业的经营风险进一步下降

|

附表:2017年寿险公司打平收益率排行

|

本文数据由王晴先生提供。王晴,现任农银人寿总精算师,北美精算师(FSA),特许金融分析师(CFA),本科毕业于中国科技大学,获美国威斯康星大学数学博士学位。早年曾任职于美国林肯国民公司,美国CNA保险公司,韩国三星人寿,归国后曾任太平洋保险集团资产管理中心副总,太平人寿财务副总监,合众人寿和瑞泰人寿总精算师等职。