2018年中国健康保险行业发展概况与市场前景 重疾险成保险公司新业务价值来源

行业起步晚,但规模扩张迅速

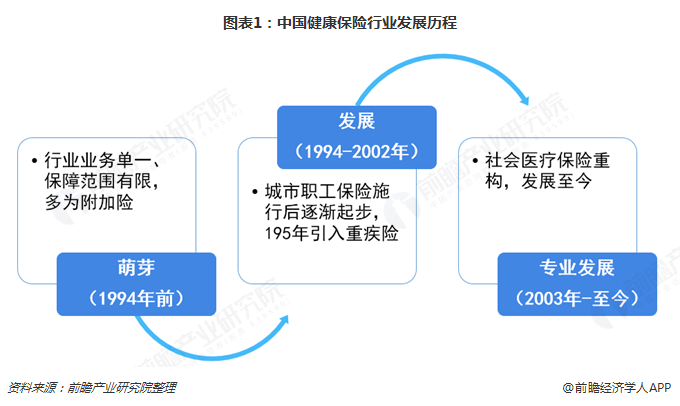

我国健康保险出现于1982年,经历了萌芽(1994年前)、发展(1994-2002年)、专业发展(2003年至今)三个阶段。萌芽阶段健康险业务保险责任单一、保障范围有限,多作为附加险经营销售。1994年后,社会医疗保险领域新旧交替,实行城市职工保险后商业健康险逐渐起步,并于1995年引入重疾险。2003年后社会医疗保险制度开始重构,发展至今。

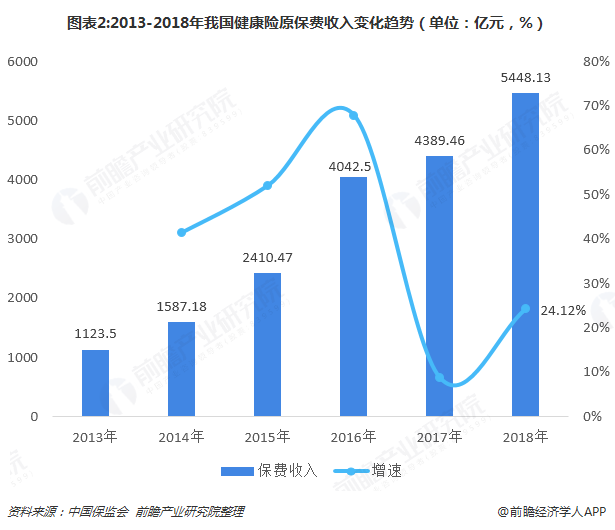

2008年后,随着新医改的启动,鼓励商业健康保险发展成为了国家战略,相关文件密集出台,商业健康保险开始在大病保险、税优健康险和参与长期护理保险试点等领域探索,使得我国健康保险行业得到快速扩张。从中国保监会统计数据可以看出,2013-2018年我国健康保险原保费收入呈逐年增长趋势,年均复合增长率高达37%。截至2018年底,我国健康保险原保费收入为5448.13亿元,同比增长24.12%。

收入以重疾险为主,医疗保险蓄势待发

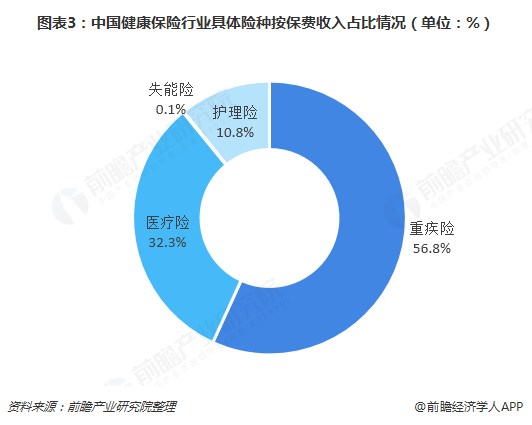

健康险由重疾险、医疗险、长期护理险和失能险四大险种构成,这四个险种承担了健康各个阶段的不同功能,互为补充。中国健康险当前以重疾险为主,保单费收入占比约为56.8%,其次为医疗险,保单费收入占比为32.3%。与此同时,目前我国寿险公司与专业健康险公司业务并没有实质区别,中国健康市场仍处于初期发展阶段。

重疾险发展势头好,成保险公司新业务价值来源

目前,国内各大保险公司重疾险发展势头较好,价值贡献占新业务价值的70%以上。各大保险公司销售重疾险的方式一般分为两种,分别为“重疾险+终身寿险”、单独重疾险。国内销售“重疾险+终身寿险”这类重疾险种的代表公司及产品为中国平安的平安福与中国太保的金诺人生,销售单独重疾险的代表公司及产品为新华保险的健康无忧。以目前比较热门的计算保险公司新业务价值增速的指标NBV来计算这三家保险公司的账面价值,均超过了70%。

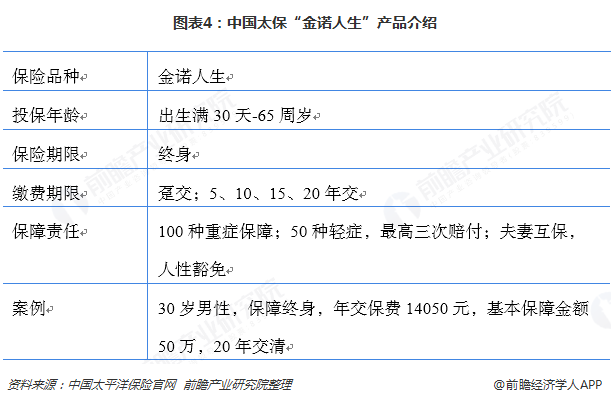

随着重疾险的深入,为了解决保额低、保费高的问题,各大保险公司在产品设计方面进展较快。例如中国太平洋保险设计了“金诺人生”重疾险,使重疾险“薄利多销”。

未来商业健康险在中国医疗保障体系中的地位将明显提升

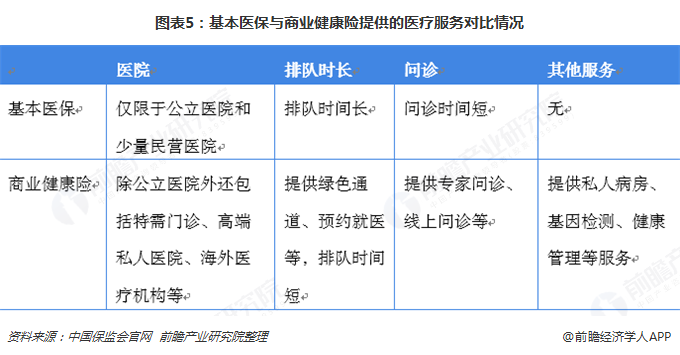

当前我国基本医保与高端人群的需求不匹配,往往伴随着医院可选范围小、病房紧缺、排队时间长、问诊时间短等一系列问题,高净值人群对医疗服务的价格敏感度较低,但是相比普通人会要求高效的医疗服务与舒适的就医环境,而保险公司可通过发展高端医疗保险来满足高端市场需求,从而在未来商业健康险将会发挥越来越大的作用以满足人们日益提高的高端医疗服务需求。