联合健康利润受损、“低保”业务成“头号杀手”:健康险巨头半年报盘点

美国健康险头部公司均已发布二季度和上半年财报数据。

梳理来看,2024上半年,各家公司营收稳定在两位数增长,其中保费收入基本也实现增长,但Elevance Health受到美国政府低保业务Medicaid的下降影响导致保费下降;利润方面,Elevance Health、Centene等公司实现二季度和半年度增长,联合健康受到网络攻击影响利润下降,CVS Health、信诺以及哈门那受到净已实现投资收益亏损、老年医疗利用率高等影响导致利润下滑;医疗费用率(MLR,理赔与保费之比)上,信诺、联合健康等较低,以联邦老年人医保Medicare Advantage以及低保业务Medicaid业务为主的哈门那、Centene等较高;会员数量“两升五降”,主要受Medicaid资格收紧导致会员流失影响。

整体上,健康险公司上半年受到低保业务的负面影响,但医疗保健部门推动了增长,拉动了业绩表现。

01

七大健康险公司:营收、保费增长,净利润、会员数量约半数下降

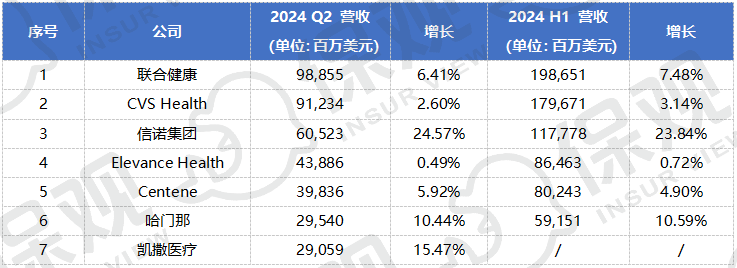

营收:联合健康规模第一,信诺增长率达25%

营收上,二季度,联合健康以988.55亿美元的规模位居第一,同样,在上半年,联合健康营收达到1986.51亿美元,也是所有公司中最高的。

健康险公司二季度及上半年营收

CVS Health紧随其后,第二季度营收为912.34亿美元,上半年营收为1796.71亿美元。信诺集团排名第三,二季度营收为605.23亿美元,上半年营收为1177.78亿美元。

Elevance Health、Centene和哈门那的二季度营收分别为438.86亿美元、398.36亿美元和295.40亿美元。凯撒医疗则在二季度取得了290.59亿美元的营收,由于该医疗集团是非上市机构,因此上半年数据暂不统计。

从增长趋势来看,整体表现为小规模公司增长高于大公司。其中,信诺集团的表现最为亮眼,二季度和上半年增长率分别为24.57%和23.84%,是唯一一家增长超过20%的公司。信诺的营收增长主要得益于医疗服务部门Evernorth的大幅增长。数据显示,二季度,Evernorth收入同比增长近30%,达到495亿美元。药房服务收入增长超过41%,达到266亿美元,反映了客户增长和有机增长。2024年前六个月,药房客户总数增长24%,达到1.225亿美元。

凯撒医疗紧随其后,二季度增长率达15.47%。哈门那以10.44%的二季度增长率和10.59%的上半年增长率排名第三。联合健康和Centene分别以6.41%和5.92%的二季度增长率,7.48%和4.90%的上半年增长率位居中游。

相较之下,CVS Health和Elevance Health的增长率较低,其中Elevance Health的二季度增长率仅为0.49%,上半年增长率为0.72%。

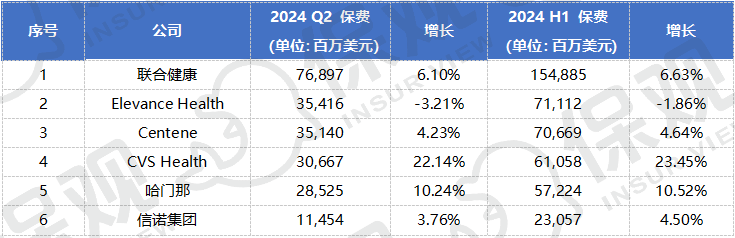

保费:Elevance Health负增长,CVS Health增长最猛

根据保费数据,二季度和上半年,联合健康分别以768.97亿美元和1548.85亿美元的保费收入位居首位,规模为第二名的两倍之多。

保费规模第二和第三的公司是Elevance Health和Centene,这两个公司的保费规模较为接近。其中,Elevance Health二季度保费收入为354.16亿美元,上半年为711.12亿美元。Centene二季度保费收入为351.40亿美元,上半年保费收入为706.69亿美元。

二季度,CVS Health和哈门那分别以306.67亿美元和285.25亿美元的保费收入排名第四和第五。信诺集团则以114.54亿美元的保费收入位列最后。

健康险公司二季度及上半年保费收入

从增长趋势来看,CVS Health表现最强劲,二季度增长率高达22.14%,上半年增长率达到23.45%。哈门那以10.24%的二季度增长率和10.52%的上半年增长率排名第二。

联合健康和Centene的增长率较为稳健,联合健康二季度增长率为6.10%,上半年为6.63%,Centene的二季度增长率为4.23%,上半年增长率为4.64%。信诺集团的增长率相对较低,二季度和上半年的增长率分别为3.76%和4.50%。

相较之下,Elevance Health则实现负增长,二季度和上半年的增长率分别为-3.21%和-1.86%。负增长的原因是受联邦低保产品Medicaid资格再确定的影响,导致该公司失去部分会员。

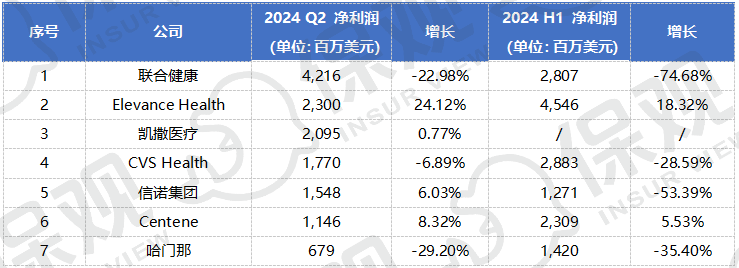

净利润:二季度四升三降,联合健康仍然受网络攻击影响

根据净利润数据,虽然联合健康受到网络攻击影响,净利润较去年同期下跌,但二季度净利润仍然位居第一,为42.16亿美元。

净利润排名第二和第三的公司为Elevance Health和凯撒医疗,净利润分别为23亿美元和20.95亿美元。

健康险公司二季度及上半年利润

CVS Health、信诺集团以及Centene紧随其后,分别实现17.7亿美元、15.48亿美元以及11.46亿美元的净利润。哈门那体量较小,净利润为6.79亿美元。

从增长趋势来看,Elevance Health在2024年第二季度表现最佳,净利润增长24.12%,半年度增长18.32%。Centene也表现出稳定的增长,季度和半年度分别增长8.32%和5.53%。凯撒医疗的季度增长虽然仅为0.77%,但相比其他公司仍保持正增长。

信诺集团二季度净利润保持单位数增长,但上半年净利润锐减一半以上。从报告数据来看,上半年净利润锐减的原因是录得18.84亿美元的已实现投资亏损。

CVS Health则在季度和半年度中表现出不同程度的负增长,分别下降了6.89%和28.59%。

哈门那和联合健康的利润大幅下降,特别是在半年度中,联合健康的净利润下降74.68%,是所有公司中降幅最大的。

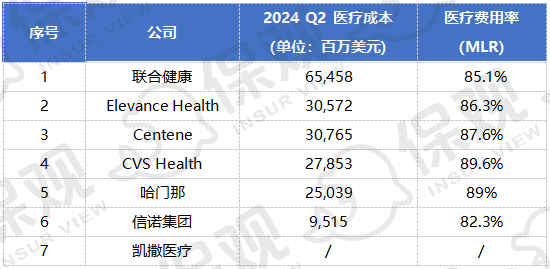

医疗费用率:信诺最低,Medicare Advantage和Medicaid推高MLR

从医疗费用率这一指标来看,所有公司均在80%-90%之间,表明整体健康险产品的运营处于稳定的状态。

其中,在所有公司中,信诺的医疗费用率(MLR)最低,为82.9%。信诺的会员主要由商业类别构成,相比联邦老年人医保Medicare Advantage以及Medicaid这类会推高医疗利用率的业务来说,商业会员本身在医疗利用上的频率和严重程度较低。

健康险公司二季度医疗费用及MLR

其余公司中,仍然以联合健康的医疗费用率最低,为85.1%,其次为Elevance Health,医疗费用率为86.3%。

Centene、CVS Health以及哈门那的医疗费用率较高,接近90%,受到公司业务结构的影响,例如,Centene业务多以Medicaid类别为主,哈门那则以Medicare Advantage为主,这两类本身都会推高医疗利用率,从而导致医疗费用率有所恶化。

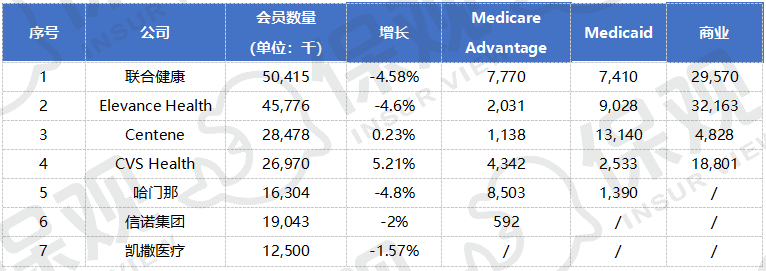

会员数量:Medicaid大幅减少

以总会员数量来看,联合健康排名第一,达到5041.5万,其中Medicare Advantage会员人数777万,仅次于哈门那,商业会员2957万,仅次于Elevance Health。

Elevance Health总会员数量位列第二,达到4577.6万,其中Medicare Advantage会员人数203.1万,商业会员3216.3万,商业会员是所有公司中最高的。Centene和CVS Health会员数量相当,分别为2847.8万和2697万,这两家公司的Medicare Advantage会员人数分别为113.8万和434.2万,商业会员数量分别为482.8万和1880.1万。

哈门那会员总数1630.4万,其中Medicare Advantage会员人数850.3万,达到一半以上。信诺和凯撒医疗会员数分别为1904.3万和1250万,其中信诺Medicare Advantage会员人数仅为59.2万。

健康险公司二季度末会员数量

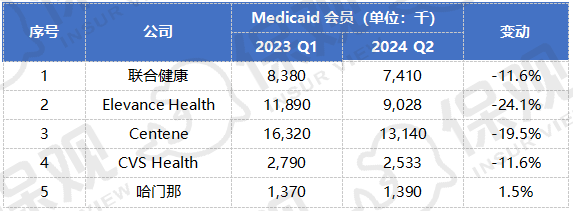

从趋势来看,除了Centene和CVS Health,其余健康险公司会员人数都下滑,除了出售业务之外,下滑的另一个原因是联邦医疗补助Medicaid资格的重新确定导致大批会员流失。以2023年4月美国医疗补助资格重新确定开始为节点,截止2024年6月,各家健康险公司的Medicaid会员数量及变动如下。

健康险公司二季度末Medicaid会员数量与2023年第一季度对比

可以看到,Centene Medicaid会员人数最多,截止2023年第一季度为1632万,截止今年第二季度为1314万,下降了19.5%。Elevance Health的 Medicaid会员数量紧随其后,2023年第一季度为1189万,截止今年上半年为902.8万,降幅为24.1%,是所有公司中降幅最大的。

联合健康的Medicaid会员从2023年第一季度的838万下降至今年二季度的741万,降幅11.6%,与CVS Health的降幅一样,后者的Medicaid会员则从2023年第一季度的279万下降至今年二季度的253.3万。

哈门那是几家公司中Medicaid会员人数上涨的公司,从2023年第一季度的137万微增至今年二季度的139万。

02

健康险公司:

被“低保”业务重创、被健康服务业务拯救

总体来看,健康险公司的数据反映出美国整个商业保险市场的普遍趋势,包括低保业务Medicaid会员人数下降导致的医疗费用率上升以及健康服务部门的表现强势。

Medicaid资格再次被缩小后,意味着投保标准势必低于联邦贫困线一定水平,也就是说,会演变成为仅囊括更低收入的群体,这意味着,这部分群体更容易受到住房条件、食物等社会决定因素所影响,因此相比之前资格放宽的群体来说,健康状况更差,由此推高医疗费用率。

另一方面,保险公司的医疗服务部门表现强势,推动了整体财务表现。以联合健康为例,健康服务部门Optum第二季度营收为629亿美元,较上年同期增长60多亿美元,占集团总营收的比例为49%,营业利润为39亿美元,占比同样为49%左右。再以信诺为例,2024上半年,信诺健康服务部门Evernorth Health Services的营业利润为16.19亿美元,占整体营业利润的比重达到68.25%。这些表明,健康险公司的健康服务业务越来越成为业绩的重要组成部分,且在利润贡献方面也非常可观。

因此,2024上半年,健康险公司整体的趋势可以总结为在健康险方面受到重创,主要是Medicaid业务的大量退出,且Medicare Advantage业务本身也面临医疗利用率增长的问题。然而,健康服务越来越成为集团营收以及利润的重要组成部分,且表现可观,推动整体业绩向好。这一点其实也反映了健康险一直提倡的“保险+医疗服务”趋势,代表了未来的发展所向。

依旧如从前,纵然有不利因素,美国各家健康险公司再次录得一个强劲的季度,也印证了商业保险市场发达为健康险公司提供的充足发展空间。下一季度乃至2024全年,这几家公司的情况如何,我们拭目以待。