帮助球队打规则的“擦边球”:保险怎么成了最成功职业联赛的“禁忌”?

最近美国体育圈发生了一件热门事件,因为未给运动员投保,而错过了2200万美元的巨额保险赔付,引起了大众的热议。

原来,美国橄榄球联盟(NFL)球星Aaron Rodgers,被爆出2023赛季球队并没有为其合同进行投保,而Aaron Rodgers受伤之后导致球队损失2200万美元的保险赔付事件冲上了全美热搜。

总所周知,对于职业运动员,特别是橄榄球、足球、篮球等对抗程度激烈的运动员来说,一旦遭遇了伤病、行程延误和其他问题都可能会严重影响其职业生涯和财务状况。所以,职业运动员购买巨额保单的情况屡见不鲜。

在这背后,保险作为一种重要的财务手段,在NFL这样的成熟职业体育赛事中已经成为了球队调节预算、控制球员风险甚至打规则的“擦边球”的常用工具。由于存在一些灰色地带,保险已经成为众多橄榄球球队高管谈论的“禁忌”,这其中有哪些不为人知的秘密?

平均年薪326万美元,

保险如何调节NFL球队的“工资帽”?

美国橄榄球联盟(NFL)是世界上规模最大的职业橄榄球大联盟,同时也是美国最受欢迎的体育联赛之一。NFL一共有32支球队,每支球队的平均商业价值为51亿美元,运动员的平均年薪达到了326万美元。

而作为对抗程度最激烈的体育赛事,橄榄球运动员面临着极高的受伤风险,尤其是头部受伤。根据相关数据显示,美国职业橄榄球运动员平均每个赛季要遭受到1500次的剧烈撞击,99%的NFL球员在退役后都饱受不同等级的慢性创伤性脑病变,会出现头脑混乱、记忆衰退、抑郁等现象。

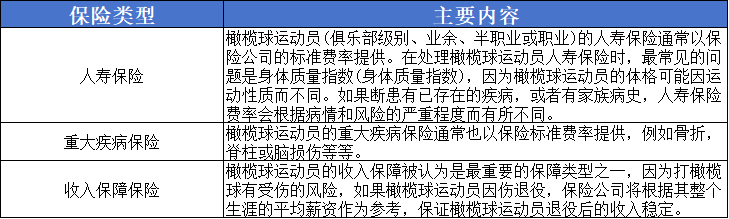

因此,美国橄榄球协会为运动员推出了专门的责任保险和事故保险,从而为橄榄球运动员提供必要保护。部分保险公司也专门为橄榄球运动员专门的人寿保险、重大疾病保险、收入保障保险。

当然以上这些保险费用支出对于NFL各大俱乐部来说只是小头,关于运动员的合同投保才是俱乐部保险费用的主要支出,也就是俗称的球员工资保险、也叫球员伤病保险。

比如一名球员在签署合同后,因为比赛遭受了伤病无法上场,如果球队为其投保了球员工资保险,那么保险公司将会赔偿俱乐部或球队签署合同内的大部分薪资。

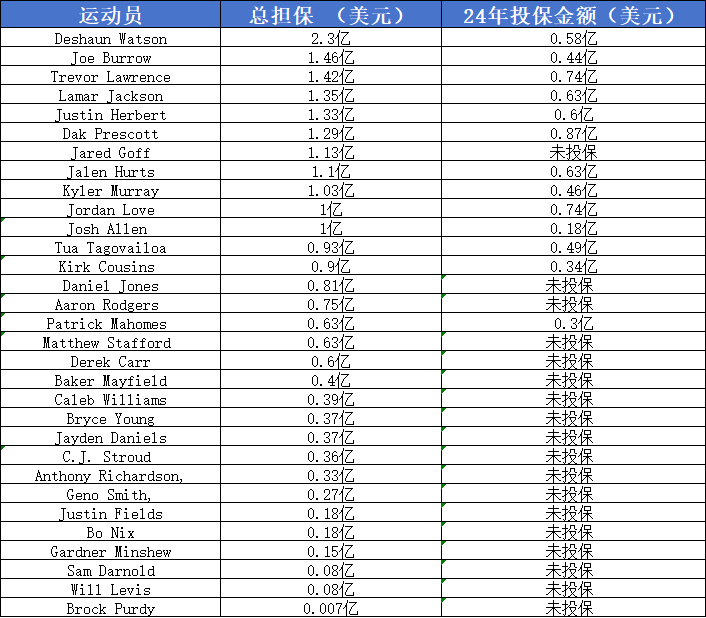

NFL24赛季各球队首发合同投保情况

同时,NFL球队中薪资水平是极不均衡的,通常当家球星的薪水通常可以达到4000万美元以上,一旦受伤对于整个球队来说都是毁灭性的打击,所以球员工资保险的重要性就不言而喻了。

而除了能够防止球员意外受伤带来的损失之外,球员工资保险还有一个非常重要的作用,就是可以利用保险来凭空创造工资帽空间。

首先我们需要清楚球队工资帽的含义。工资帽是限制球队给运动员的最高金额的条款,目的是为了保持竞争的公平性和可持续性,防止某些富有的球队通过高额工资吸引优秀运动员,从而形成垄断或不平衡的局面。

根据NFL多位球队高管透露,如今很多俱乐部把保险赔偿收益标记为“来自球员的退款”,这使得该金额成为俱乐部下一赛季的信用上限。最简单来说,就是如果一名球员吃掉了俱乐部工资帽的很大一部分,但由于伤病错过了很长时间,俱乐部不必将其视为完全损失,而是可以视为下一年薪资恢复空间。另外最重要的一点是,保险费用的支付不计入工资帽。这也意味着下个赛季,球队可以将保险福利作为球员整体福利的重要组成部分,同时可以拥有更多的薪资空间来招募顶球球员,从而保证球队在整个联赛的竞争力。

其中最典型的例子就是NFL中老鹰队,他们为各种各样的球员投保不同金额来分散风险,但是合同投保的金额必须写入球员的合同,以便俱乐部有资格获得工资帽减免。

当然利用保险来凭空创造工资帽空间对于球队来说风险也极大,甚至可以看做是一场“豪赌”。如果被投保的运动员因为比赛受伤,在操作下便能提高来年球队的薪资空间。如若运动员没有受伤,那么数百万美元的保险支出将成为了打水漂。

球员工资保险如此重要,

为什么有些球队不愿意给橄榄球运动员投保?

橄榄球作为如此高风险的体育赛事,球员工资保险无论是对于球队或者运动员来说,其重要性都是不言而喻的,毕竟谁也不能保证球员能健康的打完整个赛季。但在明知道球员工资保险如此重要的情况下,NFL球队的管理层却大多不愿意为球员的工资合同进行投保,的确让人感到费解。

根据NFL的官方数据显示,2024年的新赛季一共有超过18家球队没有为自家的顶级球员购买球员工资保险。而没有员工资保险的保障,一旦运动员在比赛中受伤,对于球队俱乐部来说,所造成的损失是无法挽回的。

以最近的一次案例来说,NFL的球星Aaron Rodgers在2023年与纽约喷气机队签署了一份有保障的两年7500万美元合同,在签署合同期间,专业团队为Aaron Rodgers提供了保费约为100万美元至400万美元的多项保单选项,以确保Aaron Rodgers意外受伤后,球队能得到了保险补偿,但最终球队选择了拒绝投保。结果2023年赛季初,Aaron Rodgers遭遇了左脚跟腱的断裂,导致整个赛季无法参加比赛,纽约喷气机队也因为没有投保而错过了高达2200万美元的保险补偿。

Aaron Rodgers的事件在NFL中早已经不是个例。根据数据显示,NFL32家球队中,至今仍然有4家球队从未给自家运动员进行球员工资保险的投保,而绝大部分球队也仅仅只为手握高合同的单个球员投保。

橄榄球作为一项高风险运动,为什么会有球队不愿意给高薪运动员投保呢?

第一,保费过于昂贵。在过去五年里,随着NFL运动员的薪资水平不断高涨,其球员工资保险的保险费上涨了约30%至40%。如今,一个球队想要为一份4000万到5000万美元的合同投保,保费支出最少在100万或200万美元。过高的保费让球队的管理层不得不慎重考虑。

第二,球队管理层认为不值得将保费花费在不太可能完全赔付的索赔上。橄榄球运动员头盔、护甲等保护装备的升级能在一定程度上减少运动员受伤的概率,所以部分球队管理层抱着侥幸心理,就为了省下数百万美元的保费支出。

第三,联盟没有规定球队必须为运动员合同进行强制投保。NFL与其它的体育联赛不同,因为NFL球员的合同是可以签署没有保障选项的,俱乐部具有自由裁量权,且不需要向联盟管理层提交保险单,这也就意味着球员工资保险并不是强制购买,俱乐部会根据球员的薪水、位置、年龄、伤病史和职业轨迹来进行判断,是否值得购买球员工资保险。

担心脑震荡风险?

保险公司也开始对橄榄球运动员“敬而远之”

除了球队管理层不愿意为球员的合同进行投保,甚至连保险公司也对橄榄球运动员“敬而远之”,这又是为什么?

这一切的背后,正是因为保险公司开回避承保高风险体育赛事的脑震荡风险引起的。就目前来看,NFL不再有涵盖头部创伤的一般责任保险,且仅有少数几家保险公司愿意承保职业橄榄球队头部创伤。

为什么保险公司不愿意承保脑震荡风险呢?一切要从2012年的NFL脑震荡诉讼开始。

2012年,超过4500名橄榄球退役球员、家庭成员和代表发起了对NFL的脑震荡的集体诉讼。要求对退役球员的创伤性脑损伤进行赔偿,并承认这是因为橄榄球比赛导致的结果。在长达六年的诉讼中,最总以估计10亿美元和解。

在此次脑震荡诉讼之前,有包括哈特福德保险公司、旅行者保险公司在内的数十家保险公司为NFL的运动员提供了无限制的创伤性脑损伤保险。在诉讼结束后,这些保险公司要对集体诉讼以及相关的法律费用进行巨额索赔,因此大部分保险公司纷纷退出对于脑震荡风险的承保。

而匹兹堡大学医学中心运动脑震荡项目的评估数据显示,每年美国大约有30万例与橄榄球、足球、冰球相关的创伤性脑损伤,其中职业橄榄球运动员的创伤性脑损伤患病率高达99%。创伤性脑损伤可能会引发神经衰弱、抑郁、自残、帕金森氏病、早期痴呆等多种疾病的可能性,会对人的长期健康造成的严重影响。

因此对于保险公司来说,创伤性脑损伤算是一种“长尾索赔”,这是因为运动员一旦面临反复的头部创伤可以对包括学校、球队、联盟、教练、运动教练的多个目标提起诉讼,而保险公司需要支付这些法律费用。同时相关的医疗费用也需要保险公司承担,且医疗费用的支付是无限期的。所以,当保险公司大范围的承保运动员的脑震荡保险,那么在未来不确定的时间段里,将面临巨额的法律和医疗费用赔付。

因此,保险公司不愿意承保脑震荡风险,甚至开始拒绝为青少年、高中、大学等橄榄球赛事提供创伤性脑损伤保险。

而近几年开始,关于橄榄球的脑震荡赔付开始急速下降。2019年,美国青少年橄榄球联赛的执行董事对外公开表示:橄榄球永远不会消失,但如果运动员不能获得脑震荡风险保护,它可能真的会消失。

这段话在当时美国的整个体育界掀起了轩然大波,一时间专门承保体育赛事的保险公司被推上了风口浪尖。业内人士表明,橄榄球的保险市场正在萎缩,这无异于会对整个橄榄球赛事的发展产生重大影响。

最后,保险不仅仅只是理赔,它可以在很多场景中发挥意想不到的作用,尤其对于程度激烈的体育赛事更是十分重要。不仅保障了运动员的长期健康和经济状况,还促进了体育产业的发展,是不可或缺的一部分。