从IBM、谷歌到微软,科技巨头真的不懂医疗保健行业

8月下旬,据外媒报告,谷歌将重组Google Health部门,将该部门的团队分拆到其他业务中。谷歌健康部门的重组已经不是科技巨头在医疗保健行业的第一次挫折了。今年3月份,IBM决定出售Watson Health,原因是这一部门无法盈利。更早一点,今年2月份,由亚马逊、伯克希尔·哈撒韦和摩根大通合资成立的医疗保健企业Haven宣布关停。

科技巨头似乎永远对医疗保健行业抱有热情,但是多次的失败表明,这些巨头也是真的不懂这个行业。

Google Health重组,IBM变卖业务,科技巨头不懂医疗行业

Google Health:以云和AI技术为基础的医疗项目

Google Health的历史由来已久,最早可追溯至2006年,当时的目的是为了尝试创建一个健康记录和数据的存储库,以便直接连接医生、医院和药房。Google Health允许用户手动或通过登录合作健康服务提供商的帐户的方式,自愿将健康记录输入到 Google Health系统中,从而将单独的健康记录合并到一个集中的Google Health个人资料中。输入后,Google Health 会使用该信息为用户提供合并的健康记录、疾病信息以及药物、疾病和过敏症之间可能的相互作用。而后谷歌宣布停止这一项目,原因是并没有被广大群体采用。结合此前谷歌数据丑闻,这一项目的失败在意料之中。

但是经历了失败,谷歌在这一领域仍不死心。此后于2018年,谷歌组建了Google Health团队,由谷歌大脑、DeepMind的人工智能研究团队和Nest Labs的健康团队组成,主要业务包括消费者工具、针对医生的诊所工具、成像和诊断技术以及研究小组。

2019年初,谷歌与美国最大的医疗保健系统之一Ascension合作开展Project Nightingale项目,收集和处理了21个州数百万人的详细个人健康信息。两家公司签署了健康保险流通与责任法案(HIPAA) 业务伙伴协议,允许Ascension将患者数据传输到Google Cloud,并禁止谷歌将这些数据用于向Ascension提供服务以外的目的。但是不久之后,参与该项目的一名人员向《卫报》举报,患者无法选择是否将自己的数据存储在谷歌的服务器上,且这一项目不符合HIPAA规定。

而后,Google Health在HLTH医疗保健会议上宣布,正在改进电子健康记录(EHR)的搜索功能,并改善谷歌和Youtube等跨平台上的健康相关搜索结果。

疫情期间,Google Health致力于与Youtube、地图、谷歌助手以及谷歌搜索合作,指导消费者的医疗体验,包括搜索当地的测试站点、寻找医生并安排预约。

2020年4月,Google Health在地图上为医疗企业提供虚拟护理条目,用户搜索“即时护理”还将显示广泛可用的虚拟护理平台,如 Live Health Online、AmWell和 Doctor on Demand。

2020年8月,谷歌宣布与远程医疗公司AmWell建立合作伙伴关系并对其进行投资。两家公司旨在将其技术能力用于远程医疗保健,包括人工智能和协作工具。

从上面的一系列举措可以看出,Google Health的各个项目均是以自身的云或者AI技术为基础,在目前已有的地图、搜索等业务的协助下,构建的一系列项目。

Watson Health:AI技术背负荣光,誓要推进医疗保健行业

Watson总部位于纽约阿蒙克,致力于通过高级信息技术,帮助客户促进医学研究、临床研究和医疗保健解决方案。Watson的客户包括雇主、健康计划供应商、政府、医疗成像部门、生命科学部门以及医疗保健供应商,提供的解决方案包括Health Insights、Watson福利导师、职场健康顾问、数字健康通行证、健康福利助手、治疗费用计算器、效益建模器等。

在解决方案之外,Watson还与各类知名机构合作开展各种各样的项目,但结果并不怎么顺利,该公司的许多项目均已失败告终。例如,2013年,Watson Health与MD安德森癌症中心开展了一项试点计划,以推进根除癌症的使命。然而,在花费了6200万美元之后,该项目并没有达到预期目标,目前已经停止。2016年7月29日,IBM和印度领先的医疗机构Manipal Hospitals合作,推出针对癌症患者的IBM Watson for Oncology。但是2018年12月,Manipal终止了这一合作。

微软:HealthVault 惨遭关闭,医疗云服务尚在发展

虽然相比于其他巨头,微软在医疗保健行业的发展似乎没那么多波折,但是在入局之初,这件公司也经历了失败。

2007年,微软与美国心脏协会、强生和Allscripts等伙伴合作,创建了基于网页端的个人健康记录Microsoft HealthVault,用于存储和维护健康和健身信息,供个人和医疗保健专业人士使用。个人可以将选定设备的数据,例如血压监测器、心率手表和Withings WiFi 体重秤,存储到HealthVault记录中,并与选定的人员共享这些数据。

发展到2019年,微软宣布关闭HealthVault,用户可以选择删除数据,也可以将数据迁移到其他个人健康记录服务,例如 Get Real Health和FollowMyHealth。

HealthVault页面 来源网络

微软表示,此后将把重心放在针对供应商和健康计划的产品上,旨在大规模管理健康数据的能力,使医疗保健组织更容易改善患者体验、协调护理和提高运营效率,同时帮助支持端到端健康数据的安全性、合规性和互操作性。

在这一领域,微软提供的产品和服务包括提升患者参与度和小组协作的Asure、连接人力、数据和过程的Dynamics 365、促进诊断并提升手术准确度的HoloLens等。

在微软的财报中,我们没有找到与医疗业务相关的收入,但该公司透露了一个案例,即杜克大学的一个团队与Microsoft AI for Health合作,在短短36小时内运行了800,000多个计算机小时,将一台呼吸机有效地分配给两名患者,从而构建挽救生命的解决方案。

无论是谷歌,还是IBM和微软,基本上它们入局医疗保健行业的一个共同点都是面向B端的医疗人员,这一点和国内面向C端的举措有所不同。这些举措有背后的逻辑,第一个是对自身硬件技术的自信而衍生出来的改进医疗保健行业的宏伟愿景,即相信技术一定能够做出更准确的判断,从而提升效率,挽救更多生命。第二点则是与自身的业务有关。这些公司本身也是以硬件技术发家,技术入局医疗行业是最直接、也是最快的路径。而国内的京东和阿里,则是电商基因更多,因此衍生出卖药的逻辑。

巨头败北,医疗保健行业究竟有何难?

虽说科技巨头拥有其他企业望尘莫及的技术实力,但在医疗保健行业,却发展得并不顺利。总结了以上几个公司的例子,我们发现,科技巨头在医疗保健行业水土不服的原因有研发因素、人员因素以及市场因素。

从研发环节来看,AI技术通常需要的是大量数据的训练,但在很多情况下,这些公司用于训练的数据和环境是脱离实际环境的,因此实际表现并不尽如人意。在Watson的例子中,虽然其AI技术在训练的过程中可以很好地收集患者症状,并提出一系列诊断方法,但是在混乱的医疗卫生保健系统面前,Watson Health的许多技术并不能发挥其应有的价值,其机器学习的工作方式与医生的实际工作方式并不匹配。

在医疗保健行业,尽管一些数据可以很容易地通过技术进行解析,例如一些检测结果和生命体征测量结果,但其中大部分是非结构化信息,例如医生的诊疗书等。这些叙述性文字约占典型患者记录的80%,而且用了很多行话、速记和主观陈述,Watson Health的AI技术无法理解这些数据。

蒙特利尔大学计算机科学教授、领先的AI研究员Yoshua Bengio表示,在医学文本文件中,人工智能系统无法理解模棱两可的信息,也无法从人类医生会注意到的微妙线索中汲取灵感。与许多其他AI系统一样,在许多尝试的应用程序中,Watson的NLP都难以理解医学文本。

第二个方面就是人员问题,体现在懂技术的不懂医疗,懂医疗的不够商业。上述每家公司的业务出卖和重组,无不与人员有关。在Google Health的例子里,最直接的原因就是负责人离职。在Haven关停的案例中,医疗领域大牛哈佛大学教授和作家Atul Gawande虽在在学术领域和公共卫生领域创造了辉煌,但是并没有领导公司的经历,同时也不懂技术,医疗保健领域的梦想并不足以支撑推出高效有用的产品。这一矛盾同时也存在于保险与科技的关系之上。我们认为,当前很多保险公司在数字化转型方面遇到的问题,多半是由于技术人员对保险行业不够了解,而保险行业的人士在技术面前,也无法准确地表达出自身需求。

最后一个方面则是市场问题,体现在需求不匹配以及数据的伦理困境。需求方面,技术公司旨在利用本身的技术优势,在医疗保健行业续写其人工智能或者其他技术创造的辉煌,大有取代医生的势头。而在医疗行业,最重要的是医生,这个行业需要的是满足医生需求的产品和技术。对于医生来说,他们需要的是在不伤害自身利益的情况下,能够为他们提升效率或者带来更多收入的技术,而不是替代医生的产品。目前,且不论这些技术想要取代医生有多努力,单单是在准确性方面,就已经被医疗人员所看不起了。某种程度上,医疗行业倚重的是医生的经验,技术的介入可能会打破这个行业赖以生存的规则,因此遭遇失败也是必然。

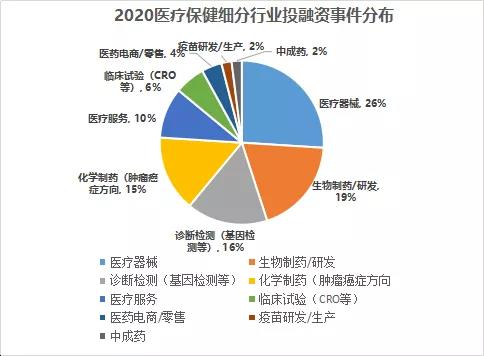

这一点也能从数据的角度看出一些端倪。钛媒体发布的一组数据显示,2020年,医疗健康领域成为全年最热的投融资赛道之一。公开数据显示,2020年医疗健康赛道共发生投融资事件1120起,披露总金额达到2459亿元人民币,同比增长43%。从细分领域来看,医疗器械相关的项目最多,占比26%,其次是生物制药/研发、诊断检测与化学制药,占比分别为19%、16%以及15%。可以看出,医疗器械、制药这类比较常规但却能提升医生帮助医生提高治疗效率的细分领域比较受资本的青睐,因此也是国内各大巨头的切入点。

数据来源:企查查

另一方面,对于技术公司来说,数据的伦理问题永远都是个困境。一方面,谷歌已经因为数据泄露问题而丧失了诸多消费者的信任,其方便用户上传健康信息的程序更让人瑟瑟发抖,微软网页端收集用户医疗数据的工具也是同样的道理。在巨头不能为患者连接重要的医疗机构或者资源的情况下,将个人的健康数据上传到它们提供的程序逻辑也不通。举个例子,在国内,所以人都利用支付宝程序,完成疫苗接种建档,以便后续进行预约和接种疫苗。在这个例子中,支付宝已经成为官方指定的唯一管理医疗接种的程序,因此其唯一性保证了用户能够通过该程序获得最官方的接种程序。此外,与疫情防控等官方部门合作则加强了用户对这一程序的信任,即相信有政府部门托底,支付宝也不敢泄露用户数据。

从当前的情况来看,国外巨头通过技术入局医疗保健行业的发展都不太可观,要么业务无法盈利,面临被出售的窘境,要么开展的项目多次被甲方叫停,再或者就是高管离职,导致部门散的散,重组的重组。而从国内来看,目前“卖药”的几家巨头差不多都实现了盈利,以后的发展似乎也走上了正道。从长远来看,技术入局并非就是死路一条,而卖药入局也并非就是捷径,未来情况如何,且看各家发展。