13家保险公司终止筹备:上市公司跨界保险为何频频折戟

2021年12月底,临近年尾,海峡股份发布晚间公告,中止参股设立南华财险。是意料之外,也是情理之中,两度申请,苦等六年无果,作为最早一批开始筹建险企的上市公司,海峡股份最终还是按下了“退出键”。

时间回溯到6年前,上市公司跨界进入保险行业现象火热。2015年至少有26家上市公司发布公告称,拟参与发起设立保险公司,其中11家上市公司以公告形式表达出资意愿。2016年高达70余家上市公司发布公告称拟参与投资设立42家保险公司。

随着监管牌照审批日趋严格,多年筹建无果,资本方激情难在,各路资本对设立保险公司的热情大不如前。

而随着灵康药业、贝因美、海峡股份等上市公司陆续终止对保险公司的设立计划,也预示着上市公司跨界进入保险行业的热潮正式告一段落。

近三年13家上市公司接连退出设立保险公司

据统计从19年开始,仅有3家上市公司参与设立保险公司,而退出设立保险公司的上市公司有4家,首次出现了“出多少退”的转折点。从趋之若鹜到“出多近少”,上市公司对设立保险公司的热情来的快也去的快。

我们看近三年上市公司对保险公司的设立状况。

2019年“四出三进”的转折点开始出现,上市公司对设立保险公司的余温尚存,但是热度开始消退。

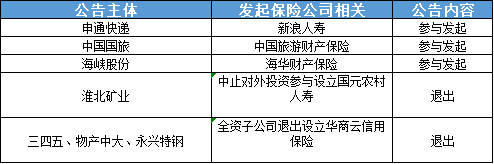

具体来看,有申通快递参与发起了新浪人寿、中国国旅参与发起中国旅游财产保险、海峡股份参与发起海华财产保险。淮北矿业退出参与设立国元农村人寿,三四五、物产中大、永兴特钢全资子公司退出设立华商云信用保险。

2020年“只出不进”的现象开始出现,资本方激情难在。宣布退出设立保险公司的上市公司有8家,没有上市公司宣布参与设立保险公司。

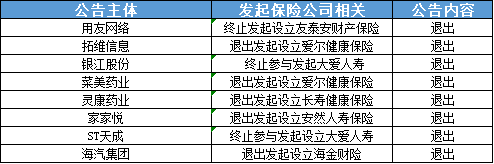

具体来看,有用友网络终止发起设立友泰安财产保险、拓维信息退出发起设立爱尔健康保险、银江股份终止参与发起大爱人寿、菜美药业退出发起设立爱尔健康保险、灵康药业退出发起设立长寿健康保险、家家悦退出发起设立安然人寿保险、ST天成退出终止参与发起设立大爱人寿、海汽集团退出发起设立海金财险。

2021年,贝因美退出参与发起设立华大保险、海峡股份终止参股设立南华财险。其中海峡股份早在16年就开始规划拟设保险公司,算是最早进入筹建险企的上市公司之一。

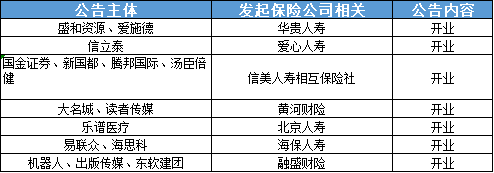

截止目前为止,还是有16家上市公司参与的7家保险机构成功开业,真正进军保险业。而7家保险机构的开业时间都集中在17年和18年,随着18年《保险公司股权管理办法》出台,监管的愈发紧缩,之后再无新的保险机构设立成成功。

多年的筹备无果,再加上保险市场的准入条件并未松动,让不少的上市公司回归理性,纷纷按下退出键。也不难猜测出未来会有更多的上市公司做出一样的选择,只是时间早晚问题。

各路资本为何扎堆涌入保险业

面对保险市场越发严苛的准入条件,上市公司为何还要斥巨资扎堆涌入保险业了?我们主要从转型升级和企业利润两个方面来看。

促进转型升级

要知道不同行业的公司筹建保险机构的战略目标不完全相同。从行业角度来看,设立保险公司的上市公司主要是制造加工、房地产、医药类、金融类几个领域。

制造加工领域的上市公司筹建的是以财险为主的保险公司,比如海汽集团参与设立的海金财险,目的是为了将自身资产优化,补充各个产业链条。

房地产领域的上市公司筹建的是以寿险、再保险为主的保险公司,比如汤臣倍健参与设立的信美人寿相互保险,目的是为了企业增加利润和多种融资渠道降低融资成本。

医药类领域的上市公司筹建的是以健康险为主的保险公司,比如灵康药业参与设立的长寿健康保险,目的是为了搭乘国家政策东风,完善大健康产业链、抢占医疗支付方。

以中邦保险为例,17年申通快递发布公告称,拟联合圆通快递、中通快递、韵达快递和江西省金融控股集团有限公司等企业共同发起设立中邦物流保险股份有限公司,快递公司联合进军保险业还是首例。

我们可以从前文的转型升级我们可以看出,如果像申通、顺丰这些上市公司跨界进入保险业的话,可以聚焦运输险、车险、财产保险、责任保险及意外险等产品。

因为物流行业特别是快递行业近年来发展迅速,传统保险公司的产品尚缺少对快递行业的风险转移覆盖,缺少对快递公司及其业务的风险补偿,一方面能能够分担、补偿快递领域的特殊风险,另一方面能有利于优化公司的经营结构、拓宽和丰富业务领域。

增加企业利润、分享保险红利

要知道保险行业是最挣钱的行业之一,虽然近些年行业并不景气,但是保险公司的利润确实可观。

设立保险公司,拥有保险公司牌照后,这些上市公司就具备发布保险产品的资格,同时也具备了吸收保险资金进行资金运作的基本条件,也就可以分享整个保险市场带来的保险红利。同时保费可为公司带来长期、稳定的资金流,并且获取成本低。

总结来看,上市公司跨界进入保险业无论是对企业的利润增长、还是业务拓展都有好处的。

强监管下,

上市公司想要跨界摘得保险牌照愈发困难

自2018年以来,除了股东方背景特殊、外资保险资管以外,保险机构获批成立的数量寥寥无机。

比如2020年8月中国农业再保险股份有限公司获批成立,财政部控股,国寿等9家机构共同出资161亿。2021年4月中国融通财产保险有限公司获批成立,由中国融通资产管理集团、通房地产集团、农业发展集团、旅业发展集团四大股东出资30亿。

除此之外再无新的保险机构获批成立,也有业内人士预计市场新增保险公司数量可能将长期维持低位,那么上市公司跨界设立保险机构为什么获批难?

部分发起股东没有达到进入标准

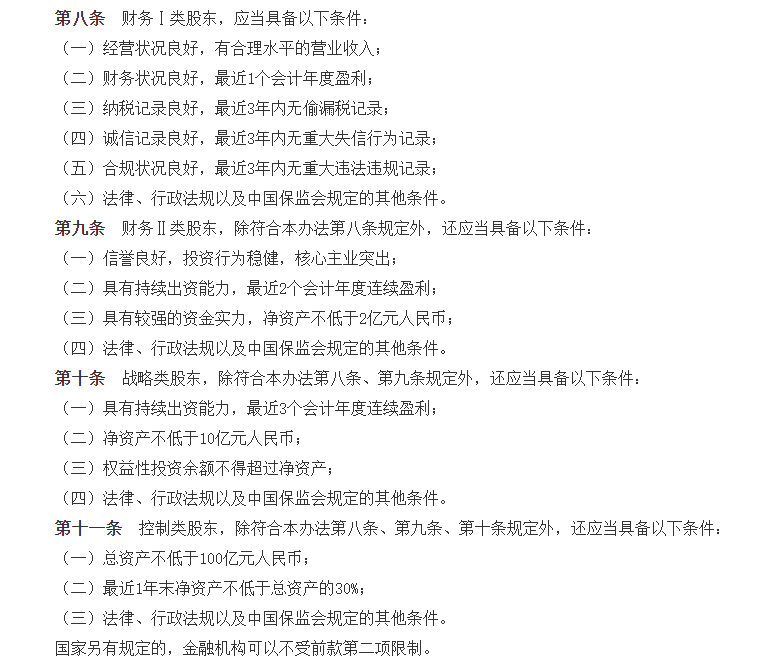

2018年出台的《保险公司股权管理办法》明确规定了财务Ⅰ类股东、财务Ⅱ类股东、战略类股东在盈利方面,分别需要满足最近一个会计年度盈利、最近二个会计年度连续盈利、最近三个会计年度连续盈利的要求,其中战略类股东需要满足前三者的条件。

这13家公司的发起股东中有安信信托、莱美药业、贝因美、ST天成、海汽集团因为自身的盈利状况原因,没能满足上述的条件。

其中安信信托2018年净利润-39亿,2019年净利润-21亿。莱美药业2019年净利润-1.55亿元,2020年净利润-3.27亿元。ST天成2019年净利润-8.46亿,2020年净利润-1.96亿元。海汽集团2020年净利润-1.01亿元。

其中最为典型的是贝因美,2018年贝因美陷入亏损尴尬局面,面临退市风险。贝因美积极布局大健康业务,涉足保险业,也是为了进行战略转型。一直到2020年,亏损3.24亿元,业绩收缩,亏损的现象没有得到改善,并不符合监管对于保险公司股东盈利情况的要求。

筹建审批时间长、严监管下保险牌照获批难

不少上市公司的退出和筹建审批时间周期长、审批不回复、一直处于牌照申请排队状态有关,漫长的等待耗费的是人力物力财力,因此不少上市公司选择了退出。

据统计,2021年排队等待批准的专业健康险公司就达8家。包括贝因美参与设立的华大健康保险、阿里健康保险、阳光融合健康保险、康美健康保险等。

同时我们看近几年退出设立的上市公司中,苦等三四年却没有得到回应或处于申请状态的不占少数。

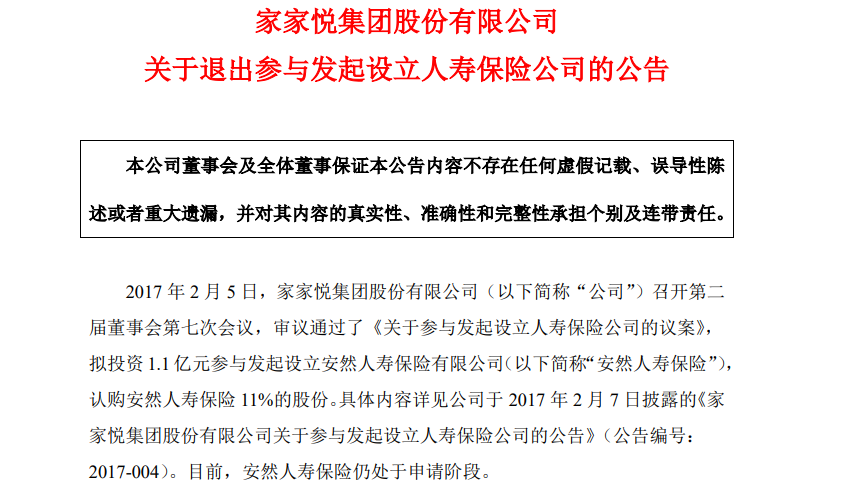

家家悦在2020年底发布退出参与设立人寿保险公司的公告,报告中指出,2017年就参与发起设立安然人寿,但三年时间仍处于申请阶段。

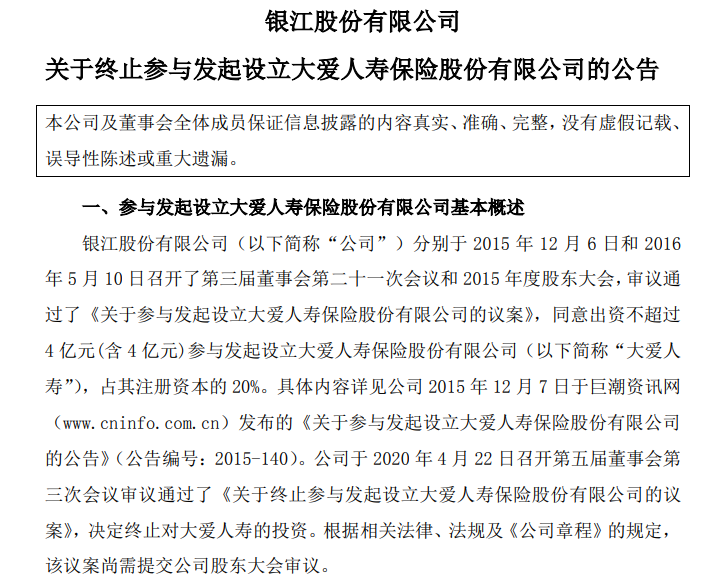

银江股份2020年发布终于参与设立大爱人寿保险股份有限公司的公告,从公告中可以看出银江股份在2015年就开始参与设立大爱人寿,到中止参与经历了五年漫长的筹建审批时间。类似情况的还包括ST天成、海汽集团等公司。

同时保险公司如果治理不善的话,会对整个市场乃至社会造成恶劣的影响,因此监管开始压缩牌照的发放。此前监管部门表示过让真正想做保险的人进入保险业,“保险姓保”的理念也在逐步贯彻整个行业。

监管在准入条件上对公司的财务状况、盈利能力、以及股东的行业背景等进行更严格的评估考察,确保其具备投资保险业的风险管控能力。

但这也意味着社会资本想获得保险牌照的门槛会越来越高,而上市公司想要跨界摘得保险牌照也会越来越难。

股权转让或成为进入保险业的新手段

近年来,保险市场的大额增资频繁,股权转让也消息不断。

一些企业通过股权转让的方式直接或间接控股了保险公司,这也是企业跨界进入保险行业另一种直接有效的手段。

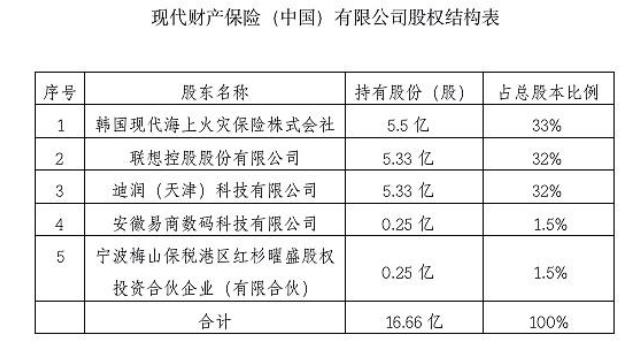

2019年,滴滴以5.33亿元入股现代财险,与联想分别持股32%,并列第二大股东,这意味着,现代财险告别了外资独资时代,成为了一家中外合资的保险公司。

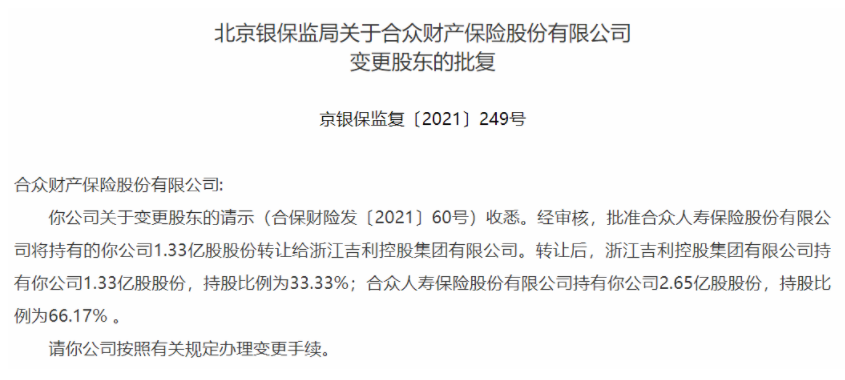

2020年12月,众财险在官网发布关于变更股东有关情况的信息披露报告,股东合众人寿将持有的33.33%股权转让给吉利控股,转让后,吉利控股持有合众财险1.33亿股股份,持股比例33.33%;

2021年底,北京银保监局下发了关于征求《关于加强分类指导推动北京地区保险专业中介机构高质量发展的实施意见(征求意见稿)》中有提到:支持以股权转让等方式引入具备技术特长、资源优势和合规意识的股东,推动机构转型发展,这也意味着银保监会是支持以股权转让的方式引入新股东。在未来,很有可能股权转让会成为上市公司跨界进入保险行业新的手段。

目前有不少参与者纷纷退出,但仍有公司在继续等待筹备保险公司的设立,包括像申通快递、达实智能等公司。而在严监管下,市场新增保险公司数量可能将长期维持低位,只有把控严格了,让各路资本回归理性,把真正想做保险业务的社会资本引入市场中来,整个市场才会得到更好的发展。