中天金融“蛇吞象”式收购华夏人寿恐流产,行业需要更多长期主义者

中天金融似乎离华夏人寿越来越远了。

6月17日,中天金融披露公司重大资产重组推进事项。公告显示,截至目前,中天金融以现金方式购买华夏人寿21%—25%股份的重大资产重组事项尚在进程中,尚未形成最终方案。与此同时,中天金融已依据协议及双方协商的时间及交易进程支付了定金70亿元,公司表示当前存在定金损失风险。

据悉,上述交易最早可追溯至2017年11月份。彼时,中天金融曾公告披露,公司董事会同意中天金融或公司指定的控股子公司拟以现金方式收购北京千禧世豪电子科技有限公司(以下简称“北京千禧世豪”)和北京中胜世纪科技有限公司(以下简称“北京中胜世纪”)合计持有的华夏人寿21%—25%的股权。

上述标的股权交易定价不超过310亿元人民币,最终交易价格以交易各方共同认可的具有证券业务资质的审计、评估/估值机构进行审计、评估/估值后出具的标的股权在评估/估值基准日资产评估/估值报告结果为基础协商确定。当前,中天金融已支付现金70亿元。

但五年时间已过,中天金融表示,当前,该笔交易仍存在多处不确定性风险。

截至6月30号收盘,中天金融最新市值为135亿,而早在2018年,华夏人寿总资产便已超过5000亿大关,这是资本市场上一次典型的“蛇吞象”案例,但随着时间的不断推进和收购进度的不及预期,中天金融和华夏幸福似乎已经渐行渐远。

被接管的华夏人寿,风雨中的中天金融

还走得到一起吗?

这一起长达五年的收购又因为华夏人寿被监管接管而变得更加扑朔迷离。

2020年7月,银保监会宣布对华夏人寿、天安人寿等6家机构实施接管,被接管的原因是因为华夏人寿触发了《中华人民共和国保险法》第一百四十四条规定的接管条件。

我国《保险法》第一百四十四条的规定为:保险公司有下列情形之一的,国务院保险监督管理机构可以对其实行接管:(一)公司的偿付能力严重不足的;(二)违反本法规定,损害社会公共利益,可能严重危及或已经严重危及公司的偿付能力的。被接管的保险公司的债券债务关系不因接管而变化。

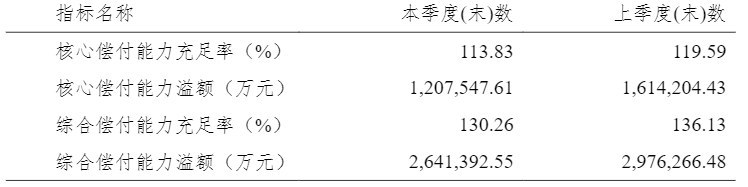

在中保协官网,华夏人寿最新的偿付能力披露报告还要追溯到2020年一季度,当时华夏人寿核心偿付能力充足率为113.83%,综合偿付能力充足率为130.26%,这一数据虽然在银保监规定的红线之上,但与行业平均水平存在较大差距。

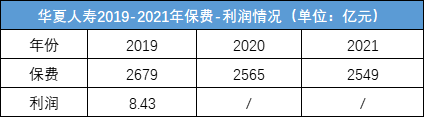

而在2021年7月,银保监会又宣布延长华夏人寿接管期限一年。这也使得中天金融对华夏人寿的股权收购始终未有进展。在被接管之后,华夏人寿保费在2020-2021连续两年出现了负增长。

注:因被接管,华夏人寿未披露2020-2021年利润相关情况

华夏人寿继续被接管,而中天金融这边过的也“并不好”。

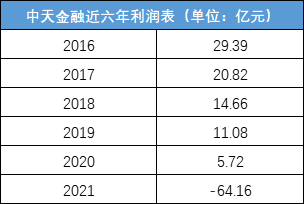

目前中天金融涉及房地产、证券、保险业务,其主要营业收入来自于旗下的中融人寿以及相关房地产业务,净利润已经连续两年下跌,去年更是爆亏64.16亿元。

今年1月,中天金融曾发布业绩预告称,预计2021年归属于上市公司母公司股东净利润为亏损25亿元-40亿元,较上年同期下降537.15%-799.45%。4月29日,中天金融正式发布2021年度业绩报告时,还发布了一则业绩预告修正公告,将中天金融2021年归属于上市公司母公司的净利润修正为亏损62.2亿元-70.8亿元,同比下降1187.64%-1338.02%。

中天金融最大的一块亏损来自于旗下的中融人寿,数据显示截至2021年末,中融人寿实现营业收入140.96亿元,净利润-65.36亿元,净资产为-33.33亿元。

而中融人寿的巨额亏损则是来自于资产端的暴雷,其涉及的主要暴雷产品包括“天津远见共创三号股权投资基金合伙企业(有限合伙)”“20深业03”“21深钜01”“中国民生信托至信763号宝能汽车项目集合资金信托计划”“深圳紫竹新兴产业升级股权投资基金合伙企业(有限合伙)”“五矿信托-汇置9号集合资金信托计划”和某地产公司债券等。

同时房地产行业市场形势使得中天金融深陷债务危机。据其4月30日披露的《关于公司及控股子公司部分债务未能如期偿还的公告》,中天金融逾期债务约40.4亿元,占该公司经审计净资产的33.98%。年报显示,截至去年末,中天金融短期借款、一年内到期的有息负债余额合计182.41亿元,货币资金余额17.37亿元。

此外,中天金融还收到了不少法律诉讼。今年3月,恒大人寿以房屋买卖合同纠纷对中天城投提起诉讼,要求返还全部交易价款19.16亿元,并支付违约金2.87亿元;今年5月,渤海人寿以合同纠纷对中天金融及公司控股股东金世旗国际控股股份有限公司等提起诉讼。

收购进程远远不及预期,自营主业遭遇巨大困难,如今的中天金融用屋漏偏逢连夜雨来形容都不为过。

70亿定金悬而未决,中天金融考验还在后面

今年5月5日,深交所向中天金融下发问询函,要求中天金融结合本次重大资产重组的最新进展情况,说明相关交易是否存在无法达成的风险,中天金融拟采取的消除保留意见涉及事项的举措。

对此,中天金融表示,公司已支付的华夏人寿股权交易定金70亿元的后续计量主要受交易进展的影响,如果交易最终未能达成,则公司可能收回定金、也可能面临定金无法全额收回的风险。

按照协议,如因北京干禧世豪或北京中胜世纪的原因导致本次重大资产购买事项无法达成,则北京千禧世豪以及北京中胜世纪将本次重大资产购买事项约定的定金双倍返还给中天金融;

如因中天金融原因导致本次重大资产购买事项无法达成,则本次重大资产购买事项定金将不予退还;

如因不可归咎于各方的原因致使本次重大资产购买事项无法达成,则本次重大资产购买事项定金将退还给中天金融。

70亿对于中天金融来说,实在不是一个小数字。根据财报显示,中天金融2016-2020年一共创造了81.67亿的利润,相当于这笔定金一次性就用了中天金融在2016-2020年5年间挣的大部分钱。同时,中天金融在又2021年亏掉了64.16亿。

如果这一次收购失败,同时中天金融未能够收回70亿高额定金,那不论是对于上市公司自身,还是对于投资人,都是巨大的打击。

今年7月,华夏人寿第二次接管将正式到期,其后续具体处置结果也将浮出水面。,如果华夏人寿还继续被接管,恐怕这起收购短期内还看不到结果。

实际上,在被银保监接管之前,华夏人寿一直处于股权纷争之中,资本对于华夏人寿的偏爱源于其短期快速成长缔造的行业地位,成立仅十年则力压多位保险老兵,其在2018年保费规模冲到了行业第四名。前有华资实业,中天金融,后有平安、正大集团都与华夏人寿传出过“绯闻”。

而中天金融是在股权收购中走的最远的那一个,也是受其不利影响最大的公司。数据显示,中天金融市值相较历史高点缩水接近90%,如果7月传来利空消息,中天金融股价势必还会承压。

在监管的持续加码下,对这起收购案的后续,我们很难看好。

资本进入保险业难度加大,

行业需要更多长期主义者

实际上,资本想要通过收购保险公司股权达到控股目的的这扇大门已经被慢慢关上。

过往各路资本对保险牌照趋之若鹜,主要是保险资金成本低、规模大,可以利用保险资金反哺实业发展;但若股东仅看重保险公司“现金奶牛”属性,无意长期深耕,则不利于保险业健康发展,以及保险回归保障本源。

早在牌照审批收紧的2018年,原保监会就曾发布《保险公司股权管理办法》以提升股东入场门槛。该《办法》中,险企股东被分为财务Ⅰ类、财务Ⅱ类、战略类,及控股类四类,需满足对应资质要求。如财务Ⅰ类需满足经营状况良好、最近一个会计年度盈利、最近三年内无偷漏税记、无重大失信行为记录、无重大违法违规记录五项条件;控制类股东需满足总资产不低于一百亿元人民币、最近一年末净资产不低于总资产的百分之三十等三项条件。

此后,监管层对于险企股东的审核持续加码,陆续发布《保险集团公司监督管理办法》、《银行保险机构大股东行为监管办法(试行)的通知》、《关于保险资金财务性股权投资有关事项的通知》等文件,在鼓励优质资本参与保险机构优化股东结构的同时,加强股东资质和入股资金审查。

政策收紧,近年来,能通过股权变更、增资等方式进入保险业的企业凤毛麟角。

正如一份长期保单大概率需要多年后才能起到作用一样,保险行业也是一个需要坚持长期主义的行业,如果一些资本希望通过各种手段运作获得保险牌照,用一种短视,极具目的性的思维去进入保险行业,甚至将保险公司当做“现金奶牛”补血母公司,这对于行业来说,实际上是不小的伤害。

所以我们完全能够理解监管层对于险企股东审核的持续加码,毕竟不论如何,不发生系统性的金融风险是底线。而中天金融和华夏人寿究竟这场长达五年的收购案在今年夏天究竟能否落下帷幕,我们拭目以待。