抑郁症、辅助生殖、罕见病.. 呼声高的健康风险,保障起来有多难

基本医疗保障一直是全社会共同关注的话题。两会期间,有关生育、疫苗、养老、药品等热词频现,针对这些热点话题,很多代表、委员都提出了与医疗保障相关的建议和提案,引起了社会的广泛关注。

当然,碍于现在医疗保险基金筹资水平和抗风险能力来看,并不是所有的病症和医疗服务都能纳入医保的保障范围内,而医保留下的保障空白,无疑给了商业保险很大的发挥空间。但是对于一些像抑郁症、辅助生育、罕见病药物等特殊的疾病和医疗服务,因为治疗成本高、评判标准模糊等多方面因素,都会给保险公司在产品设计和评估风险上带来不小的难度。如何在风险承担和产品保障上找到平衡点,成为了保险行业需要解决的难题。

01

15项病症和医疗服务被建议纳入医保:

超越“保基本”范畴,希望寄托在商保?

医保作为“两会”中热议的话题,一直颇受社会大众的关注,而本次两会关于医保的相关建议和提案,相比往年热度更高,数量也更多。

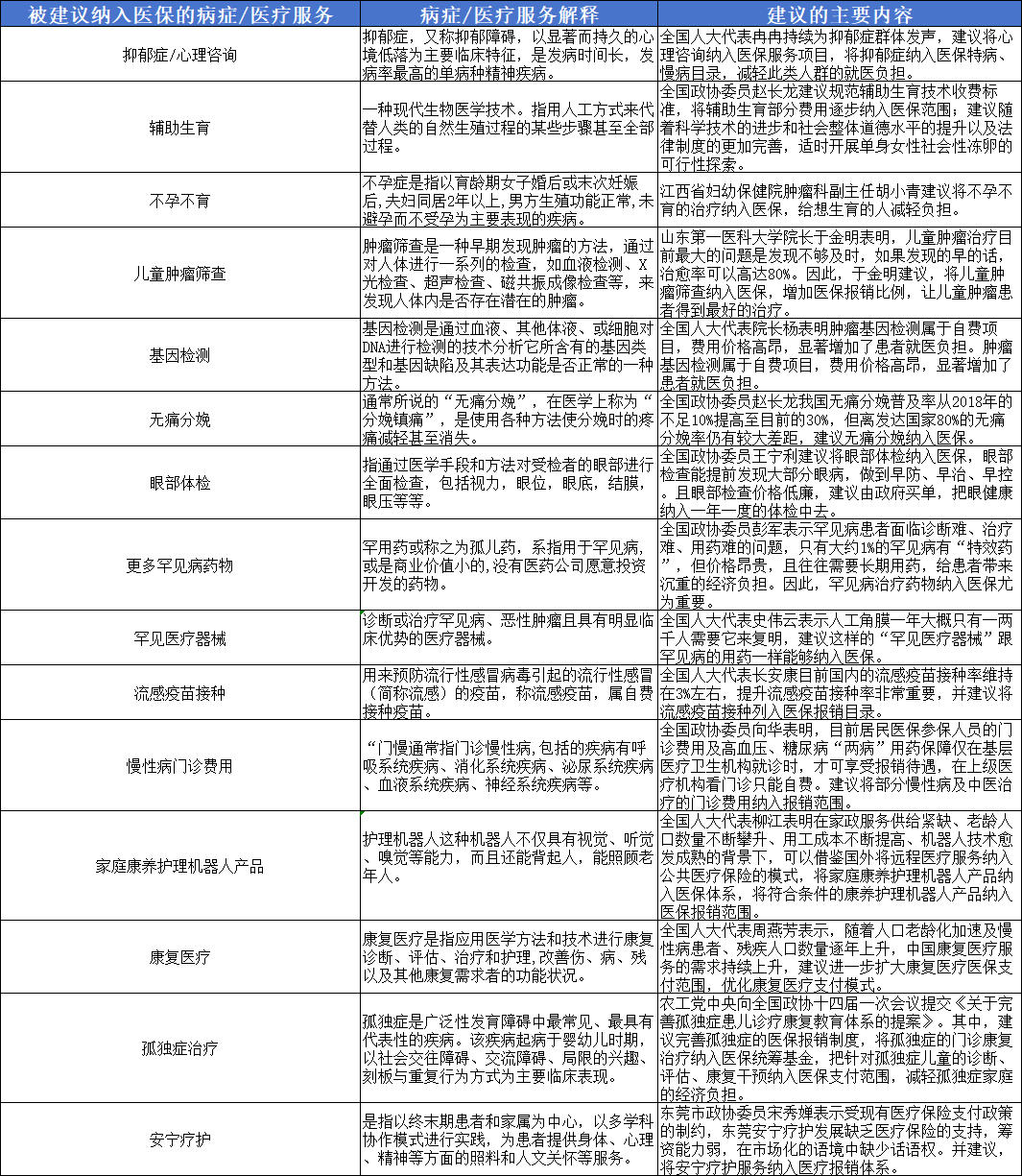

我们整理了抑郁症、心理咨询、不孕不育、儿童肿瘤筛查、基因检测、无痛分娩、眼部检查等15项在本次两会期间被建议纳入的医疗服务。

今年两会关于增加医疗保障内容相关建议和提案

以儿童肿瘤筛查为例,山东第一医科大学院长金明表明,儿童肿瘤治疗目前最大的问题是发现不够及时,如果发现的早的话,治愈率可以高达80%。因此,于金明建议将儿童肿瘤筛查纳入医保,增加医保报销比例,让儿童肿瘤患者得到最好的治疗。

但在3月5号,国家医保局在对于癌症筛查纳入医保建议进行了及时答复,答复函中明确表示,从目前的医疗保险基金筹资水平和抗风险能力来看,把癌症筛查纳入医保的条件还不成熟,因此暂时还无法把肿瘤筛查这类医疗项目纳入医保支付范围。但同时,国家医保局也表明商业保险作为医保的重要补充,可以在肿瘤筛查领域发挥作用,也对商业保险公司对于肿瘤患者设置差异化险种等多方面的成绩做出了肯定。

医保局的言外之意就是,支持商业保险公司积极布局医保目前照顾不到的相关业务。同时随着特殊病症和相关医疗服务的需求不断提升,对于保险公司来说,也是一个拓展市场空间的机会。但是可以发现,像我们关注度比较高的辅助生殖商业保险、抑郁症商业保险、罕见病药物商业保险等赛道虽说发展潜力巨大,但这些保险产品的销售情况并不理想,参与的保险公司也不多,保险公司在推进业务的时候也遇到不小的阻力。

接下来我们分别以辅助生殖、抑郁症、罕见病药物为例,具体分析他们对商保提出了多大的挑战。

02

辅助生殖:

政策和技术不完善,产品风险控制和定价难

受社会环境和生活方式等多方面的影响,不孕不育症的比例正在逐年升高。

根据国家药监局的数据分析结果显示,近些年来我国不孕不育发病率正在呈现快速上涨的趋势,2023年我国不孕不育率将增加至18.2%,如果按这个比例推算的话,我国的不孕不育患者数量其实已超过5000万。在这样的背景下,不孕不育群体数量持续走高,也进一步带动了辅助生殖市场发展。对于有生殖意愿的夫妇来说,辅助生殖已经成为了刚需,但是高昂的费用却让不人少望而止步。

据悉,一次普通的试管婴儿单次取卵的费用大概在4万元左右,整个医疗流程下来收费费用已经接近了10万,且成功率并不高。在2022年,北京医保局首次将常见的16项辅助生殖技术项目纳入医保甲类报销范围,大大减轻了不孕患者群体的经济压力。当然除了北京外,目前还有上海、广州、深圳、辽宁、广西等地已经把部分辅助生殖项目纳入了医保范围内。但是从短期来看,辅助生殖纳入医保还不会在全国大范围实行。况且,辅助生殖的花费巨大,医保只能兜底,像手术前中后的检查、医保外的用药等责任还需要商业保险进行补充。

其实对于辅助生殖这个千亿市场,保险公司是具有强烈布局意愿的,但是在产品保障的实际过程,却面临多方面的难题。

第一,保险种类、保障范围狭窄。这是因为我国辅助生殖保险起步较晚,目前产品能选择和保障范围都比较单一,大多数产品只保障体外受精和胚胎移植,像前期的促排卵、后期的保胎都还处于保障真空。

第二,产品的杠杆率普遍不高。辅助生殖保险有一个明显的特点,那就是保费相对较高,保额却不是很高。这是因为胚胎移植的成功率,甚至后期的胚胎质量与女性的身体健康有很大关系,生育意愿比较强烈且经历过多次试管婴儿失败的客户更愿意投保,这就造成了逆向选择严重,保险公司只能在杠杆率上寻求平衡。

第三,产品的风险控制和定价极为困难。以辅助生殖中的试管婴儿保险为例,试管婴儿其实在辅助生殖婴儿中所占比例很低,这就导致保险公司缺少真实的历史数据,因此在定价方面也就极为困难。其次。试管婴儿的成功率一般不会超过50%,理赔比例可以达到10%,理赔率较高,保险公司的业务经营风险也就难以控制。

虽然目前遇到的难题不少,但是随着辅助生殖技术和相关政策的逐渐完善,我们也相信保险公司也能够进一步的帮助患者群体解决支付难题。

03

抑郁症:

商保需求大,但患者投保难、索赔难

抑郁症也已经成为我们日常生活中一种非常常见的疾病。

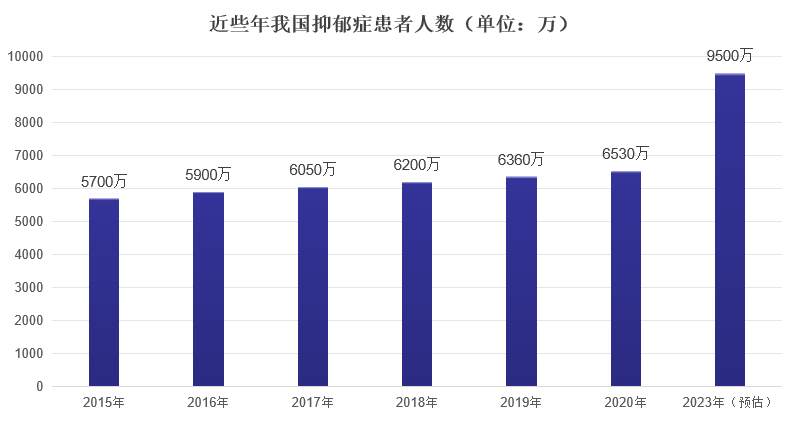

根据《精神心理健康服务行业蓝皮书》相关数据显示,我国精神障碍的终身患病率为16.6%,每个人大概有超过六分之一的概率会患精神类心理疾病,而抑郁症也是所有心理类疾病中最常见的。据估算,我国抑郁症患者人数已经超过9500万人,但仅有9.5%的人接受过相关医疗服务和心理治疗。

虽然抑郁症群体的规模与日俱增,但因为公众对心理健康疾病认知不足、心理健康领域医疗资源的不足、以及治疗费用高周期长等多方面原因,导致抑郁症就诊率低,心理咨询服务难以展开。

目前来看,包括广东、江苏等发达地区率先已经把心理治疗项目纳入基本医保支付范围,但因为抑郁症的特殊性,现在很多一线城市也一直未能把抑郁症纳入医保门诊慢性病报销范围,于是商业保险成为了抑郁症患者的主要保障手段。

但根据很多业内人士表明,如今市场上的很多商业保险产品并未明确包含或排除由于抑郁症造成损害索赔的范围,有些保险公司甚至会通过模糊的条款来拒绝赔付,这就导致抑郁症患者投保难、索赔难,而造成这种现象的原因主要有以下两点:

第一,抑郁症属于特殊的精神疾病,保险公司通常会采取慎重的立场对待。抑郁症患者的特点往往是复发率高、自杀率高、治愈难、且需要长期依赖药物,无论是药物治疗还是物理治疗,中间的服务有断档的,因此保险公司对于抑郁症等精神疾病的核保是十分严格的,有些患者需要定期通过郁抑症评分量表,经过保险公司的评估判断才能进行投保。

第二,缺乏诊断标准,容易引起理赔纠纷。抑郁症的诊断和治疗较为复杂,并不是单纯依靠心理咨询师就能确定的,同时理赔存在主观性和争议性。而保险公司在制定产品时,需要在定价、核保、理赔等方面有明确的标准和定义,对于这种定义不准确的东西,保险公司去经营的话会有很大的风险。

综上所述,所以保险公司更多的是让抑郁症等相关的心理健康服务成为保险产品的增值服务,从而来减少风险。那么想要把抑郁症等相关服务大范围的纳入商业保险的保障范围内,目前还处于探索阶段。

04

罕见病药物:

产品开发难度高,拒赔现象频发

近些年,“罕见病”这个词开始频繁地出现在大众的视野里,比如最近两年医保价格谈判频上热搜,其实大多数都与罕见病药物有关。

目前中国罕见病患者达到了2000万人,每年新增20万人,但只有不足10%的罕见病具备已批准治疗药物或方案。在这样的大背景下,罕见病患者往往要面临诊断难、治疗难、费用高等问题。

对于罕见病,国家也开始加大相关医保政策的投入,从而缓解罕见病患者的经济压力。目前,罕见病总类超过120种,已经有超过80种罕见病治疗药品纳入国家医保药品目录名单。但是部分罕见病治疗费用支出是普通疾病的数十倍,从医保基金承受能力来看,想要全部纳入保障范围内,根本不现实。因此,医保局也多次鼓励商业保险公司为罕见病患者提供保障。

在市场需求和政策的双层推动下,保险公司也开始纷纷行动,把罕见病纳入了部分产品的保障范围内。但是即便如此,社会大众依旧感觉保险公司对于罕见病保险的参与力度还远远不够,这背后主要有哪些原因?

第一,产品开发难度大。保险公司想要开发罕见病保险,需要清楚罕见病的发生率、后期的医疗费用支出,从而来划分合适的保障范围,从而管控承保风险。但是要知道,不同的罕见病对于不同的人健康影响程度是不同的,后期具体的治疗费用也不同,这是保险公司无法预测到的。另一方面,罕见病患者数量相对较少,又缺乏具体的真实数据,因此保险公司无论是产品的定价还是风险管控都面临不小的难度。

第二,患者逆选择性强,保险公司赔付压力大。对于罕见病患者来说,逆选择性是很强的,大部分健康的人群认为自身患有罕见病的概率小,不会投保相关产品,但是身患罕见病或有家族遗传的患者投保,无疑会对保险公司造成较大的赔付压力。

第三,罕见病的重疾标准缺乏统一。关于罕见病被拒赔现在并不罕见,一般被拒赔的理由都是达不到重疾标准,不同的保险公司、不同的保险产品可能条款规定也不同,条款的设置是否合理?这里其实是需要相关部门的监督。

最后,随着健康风险的增加,压力已经很大的医保很难全部承载这些保障压力。作为多层次医疗保障体系的重要组成部分,商保自然被很多人寄予厚望。对新风险的保障方案常常需要长久的探索,虽然短期内很难看到完善的解决方案,但我们还是要持续关注市场需求的变化,提供用户真正需要的产品!