健康险受挫、转战低价医疗:Costco想将“便宜”进行到底!

巨头致力于颠覆医疗保健的雄心层出不穷、比比皆是,前有亚马逊、沃尔玛,后有全球第三大零售巨头开市客(Costco)。

在提供车险、房屋险等财产险保单并取得了一定效果的同时,Costco在健康险市场也齐头并进,以标志性的会员制为基础,与保险公司、经纪公司合作,定制针对个人、小企业会员的健康险产品,保险产品的发展轨迹为从小企业保险入手、扩展到个人和家庭健康险产品,再收缩回企业保险,目前是一家商业健康险供应商。从去年开始,Costco又沿着亚马逊的老路子,提供低成本的医疗保健服务。

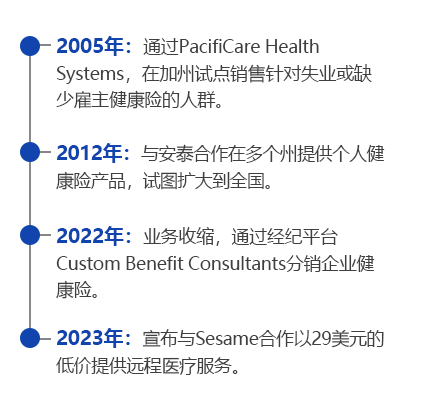

梳理发现,Costco在健康险上的探索大概可以总结为:2005年在加州试点销售针对失业或缺少雇主健康险的人群;2012年左右与安泰合作在多个州提供个人健康险产品;近一两年业务收缩,仅提供企业健康险、低价提供医疗服务。至此,Costco在低价健康险上的尝试算以失败告终,但并未放弃低价切入医疗健康服务,未来可能会寻求其他低价模式。

01

Costco健康险:在低价模式上的20年探索

Costco试点销售健康险,称可节省5%-20%

很久以前,Costco就在健康险上有所动作。

2005年,美国健康险市场发生变化,成本飙升迫使企业削减个人福利,健康储蓄账户等新产品也在推出。趁着这一形势,Costco在加利福尼亚州试点个人健康险销售,针对夫妻店主、没有工作或雇主没提供健康险的会员。

Coscto通过健康险公司PacifiCare Health Systems提供健康险,有几个保险计划可供选择,Coscto与PacifiCare Health Systems协商定价,会员注册后即可获得保险。

Costco副总裁Pat Callins对此的描述是,相当于挑选一两种优质产品,协商固定且优惠的价格,然后将节省的费用让利于消费者,据称,客户可以节省5%至20%。折扣的部分原因是Costco的佣金较低和管理成本较低。

Costco与安泰合作提供健康险,每月350美元

据称,在通过PacifiCare Health Systems提供健康险产品后,Costco在个人市场取得了一些成功,因此致力于寻找一个大型承保商开发能在全国销售的产品。但事实是,Costco需要取得各州批准,因此扩张速度缓慢。

到了2012年,Costco才在健康险上又有动作。据外媒于2012年4月底报道,Costco与巨头安泰合作,为在加利福尼亚州、亚利桑那州等地的Costco会员提供健康险计划,保单由安泰承保并负责理赔。

业内对此的解读是,合作为安泰建立了一个针对个人和小型企业客户的跨领域。随着健康险销售从B2B模式转向直接面向消费者的模式,与Costco的交易意味着安泰可以利用Costco成功的零售战略。而且,与此同时,Costco也一直希望大幅扩展健康险业务线。

Aetna-Costco健康险产品因州而异,但基于五种综合产品:健康储蓄账户模型、两种传统的高免赔额计划和两种价值计划。

这些计划提供广泛的主要医疗福利、牙科选择、医生和医院网络以及专为满足Costco会员需求而量身定制的各种有用服务、工具和信息。例如,典型的福利包括会员在Costco 药房配药时享受折扣、无限终身保险以及在线互动健康计划。全国性的医疗服务提供者网络包括超过921,000名医疗保健专业人员、超过528,000名初级保健医生和专家以及超过5,100家医院。

据悉,Costco-Aetna(安泰)保单平均保障两名会员,价格约为每月350美元,免赔额从3,000美元到7,500美元不等。

保单不通过现场出售,店内标牌会引导顾客访问Costco-Aetna网站,其他营销包括电子邮件、Costco《Connection》杂志上的广告、直邮和广告插页。Costco保险服务总监John Conlon表示,现场销售健康险的成本很高。很难演示健康保险政策,此外,销售保险需要牌照。

2012年5月底,Costco保险服务总监John Conlon向媒体透露,“数千份”保单已售出,销售量符合预期,许多保单都是针对由两到三名员工组成的“微型群体”的。

布局收缩,目前仅提供企业健康险

近一两年,Costco在健康险上的布局收缩,该公司表示,由于个人和家庭健康险市场的不稳定性与Costco的价值相悖,因此不再开展这块业务,而Costco仅剩的健康险业务是通过经纪平台Custom Benefit Consultants, Inc. (CBC)分销的企业健康险。

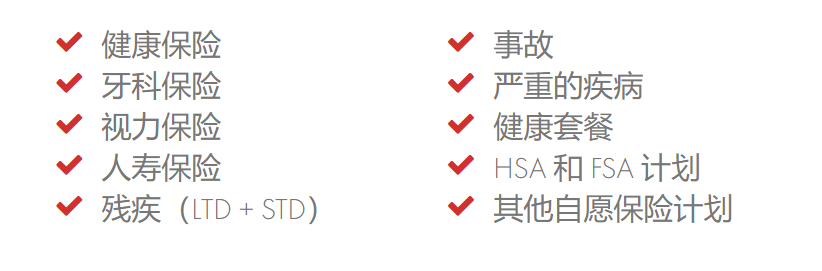

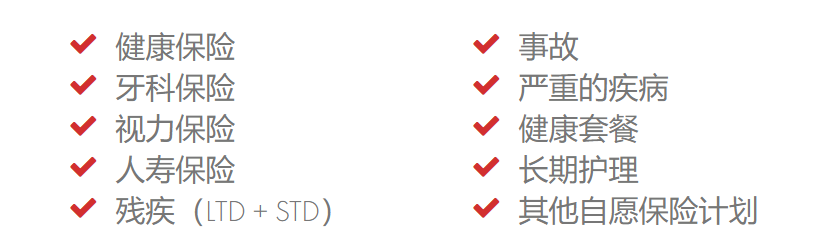

小企业保险具体包括健康险、牙科保险、视力保险、重疾险等等,面向2-50人的小企业。大企业保险包括健康险、牙科保险、视力保险、重疾险、长期护理保险等等。

小企业保险

大企业保险

上述企业健康险产品涵盖医疗服务以及Costco的药房服务。

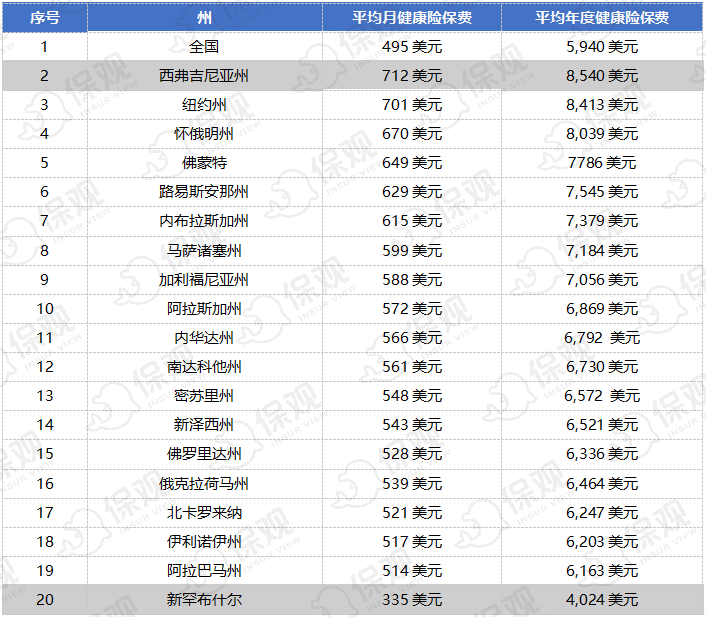

而在个人健康险上,Costco目前提供报价,价格与ACA平价医疗法案的定价趋同。以下是个人健康险在各州的报价。

来源:The Truth About Insurance

影响保费的一些因素包括年龄、所在地区、收入水平、性别。从地区来看,美国每个州都有健康保险覆盖范围的法规和要求,可能会影响计划的费用。此外,各州的生活成本也有所不同,也会影响健康险保费。而在收入水平上,一般来说,收入较低的人有资格获得政府补贴,有助于减少每月的保费。

数据显示,Costco提供的个人健康险报价为全国平均月保费为495美元,平均年度健康险保费为5940美元。

从各州来看,健康险月保费为335美元至712美元,最便宜的为新罕布什尔州,保费为335美元,最贵的为西弗吉尼亚州,保费为712美元。

吊打亚马逊,低至29美元提供护理服务

在个人健康险业务不再开展之时,Costco也没有停止对医疗保健服务的探索。2023年9月,Costco宣布与Sesame合作提供医疗服务。

根据新合作关系,Costco会员将获得Sesame各种服务的最优惠价格,包括29美元的虚拟初级保健、72美元的健康检查以及在线心理咨询,健康疗法79美元。此外,Costco会员还可享受Sesame其他服务10%的折扣,包括线下拜访。

来源:Sesame官网

Sesame是一个线上远程医疗平台,个人可以直接通过预订并支付治疗课程,价格透明,对于没有健康保险的人或自付额较高的人来说,Sesame是一种成本较低的选择。Costco与Sesame合作提供的护理服务同样不接受健康险支付,因此价格保持较低。相较于亚马逊35美元的消息咨询和75美元的视频咨询,Costco的价格更低。

02

Costco低价健康险:仍有长路要走

Costco在个人健康险上的举措,和核心零售业的价值一脉相承——主打低价。在医疗服务昂过、健康险必需的情况下,Costco的思路是对的,而且有相关资源帮助实现这一目的,然而,不同于Costco仓储店里售卖的其他产品,健康险产品具有特殊性,低价的情况下,并不一定能运行良好。

从正面来讲,目前Costco提供低价药品服务、牙科服务,且又拓展了低价医疗服务,可用作低价健康险的福利。

例如,在低价药品服务上,Costco提供药房服务,涵盖处方药、宠物药品以及疫苗等,支持到店和邮寄。任何人都可以在Costco药房配药,与其他药房相比,价格通常更具竞争力。Costco还向会员免费提供会员处方计划,允许会员以更低的价格购买处方药,预计可节省2%至40%。

在眼科服务上,Costco可以利用已有的低价眼镜资源,将其设计成眼科保险或者健康险的一项福利。而在低价医疗服务上,目前,Costco与Sesame合作提供,且不支持保险报销,但如果Costco自己提供保险,则可以将这一低价服务设计进保险产品中。

因此,Costco的低价健康险产品,可以以Costco的低价药房福利和低价医疗服务为支撑。

但是,保险产品毕竟不是普通的零售商品,Costco通过批量售卖、以求薄利多销的路子行不通,而且保险产品背后的核心在于保障以及相关医疗和服务,这些要实现低价,也很困难。

Costco在零售商品上的低价,源于仓储俱乐部会员业务模式,批量售卖,通过仓储式店铺,降低存储和运输成本,并将节省的费用让利给会员,这是Costco一直以来的经营理念。

此外,Costco会通过一些设定,提升商品销量,例如典型的寻宝(Treasure Hunt)、低价售卖奢侈品等。Costco安排的寻宝是不在过道设置标签,且经常变化商品的摆放位置,吸引消费者走过每一条过道,浏览整个卖场,寻找一些让自己觉得买到就是赚到的物品,如以超低的价格买到香奈儿或普拉达手袋等。

但是健康险产品不一样,这是一种频次较低的消费,首先决定了用户的购买频次有限,无法实现规模经济。此外,健康险产品不会因为批量就能够实现成本降低,核心在于保障、医疗和药品服务等等。保障与风险相关,背后是数学概率和经济原理。医疗和药品服务近年来也水涨船高,诸多巨头都在努力解决这一难题,推出低价医疗和药品服务是个方法,但未必能适用于健康险产品上。说到底,健康险产品也是一分钱一分货,低价格意味着高免赔额、共付额、或者有限的医疗和药品资源,等投保人需要用到,发现限制太多、无法实现保障的目的之后,必定会逆选择。

结合目前Costco推出低价医疗服务的举措来看,在医疗大健康上,Costco并未放弃,仍在探索行之有效的模式,或许也在探索可以代替保险功能的其他模式,但未来结果如何,仍未可知。