走向协同的平安好医生与越战越勇的京东健康:互联网医疗是从医到药还是从药到医?

自2015年国务院印发《关于积极推进“互联网+”行动的指导意见》、首次提出“互联网+医疗”的概念以来,多家商业巨头纷纷布局互联网医疗产业,经过十年的发展,形成了以平安好医生、京东健康为代表的两种商业模式,时至今日,两者在业务规模、盈利水平方面已经形成巨大差异。

根据两家机构发布的年报,平安好医生2023年营业收入46.7亿元,同比下滑24.1%,亏损3.2亿元,连续9年亏损,但亏损幅度收窄。京东健康营业收入535.3亿元,同比增长14.5%,规模是前者的11倍,实现净利润21.4亿元,连续两年实现盈利。经营结果两级分化,是否证明了不同商业模式的成败?未来两只独角兽又将迎来怎样的发展?

01

京东健康:稳扎稳打的十年

纵观京东健康的发展历史,其战略路径的稳定程度甚至显得有些“乏味”。京东健康从2014年开始作为京东集团内部的医疗健康板块进行运营,在2018年获得在线处方资质后,注册成立独立法人实体开始运营。2020年,京东健康获准在香港上市。

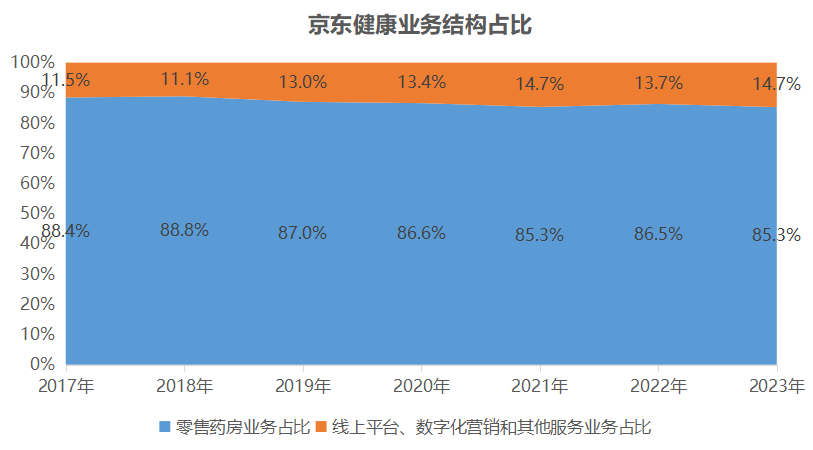

在业务布局上,京东健康各项业务紧密围绕零售药房业务展开,构建包括零售药房、医疗健康服务在内的两大板块,其医疗健康服务包括直接服务于药品零售的互联网医疗服务,也包括延伸出的消费医疗业务、智慧医疗业务。在业务结构上,京东零售药房业务牢牢占据着业务的核心,2017-2023年,京东零售药房业务占比保持在85%-88%之间。

在盈利方面,京东健康在上市前即已实现盈利。2019-2021年,由于上市带来的股权价值增加,导致公允价值变动亏损,累计形成净亏损192亿元。2022年开始,京东健康恢复盈利,2023年年度盈利达到21亿元。

02

平安好医生:从全面开花到战略收缩

不同于京东健康顺风顺水的十年,好医生的发展经历了从初入市场时的高歌猛进,到扩张乏力后的艰难转型,再到全面收缩战线至集团内部生态,可谓是一波三折。

成立伊始,好医生即声称将会成为“国内在线健康医疗第一入口”,在上市前夕更是喊出“打造全球最大的医疗健康生态系统”的口号,在业务布局上,好医生快速布局医疗全产业链,其提供的服务涵盖在线咨询、预约挂号、在线购药、住院安排、健康体检、营养保健、医疗器械、口腔和医美等多个领域,形成家庭医生服务、消费型医疗、健康商城、健康管理和互动四大板块。

随着消费型医疗和健康商城业务的快速发展,好医生业务结构逐渐异化,形成“强枝弱干”的局面,2017年好医生消费型医疗和健康商城业务营业收入合计占比达到83%,至2019年,仅健康商城业务占比高达57%,而当年其核心业务在线医疗业务占比仅为16.9%。

由于好医生缺少自有的电商场景,其系统搭建、物流仓储、推广获客等都需要单独投入大量的资源,销售费用和管理费用长期居高不下,导致连年亏损。2017年,好医生销售费用和管理费用占营业收入比重分别为38.7%、38%,当年调整前净亏损高达10亿元。

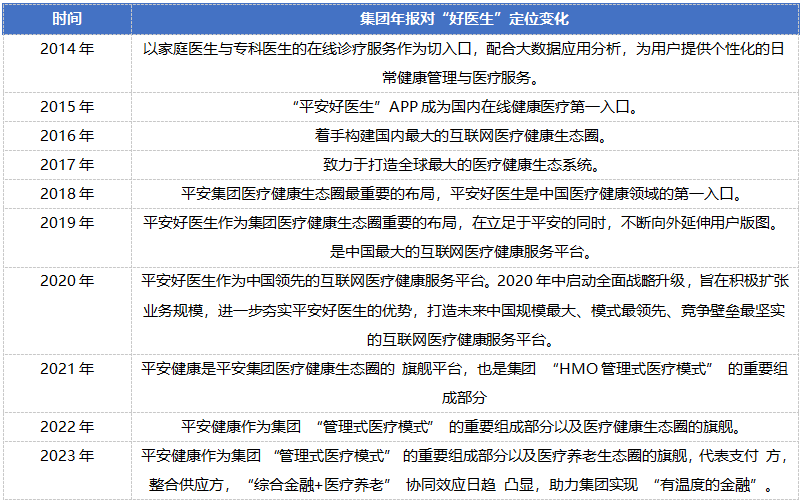

2018年开始,平安集团对好医生的定位发生微妙变化,不再提及“打造全球最大的医疗健康生态系统”,而是将其定位为“平安集团医疗健康生态圈最重要的布局”,并要求其“立足平安集团、不断向外延伸用户版图”。

但是定位的变化并未能带来盈利的改善,随着规模的快速扩张,好医生仍然在巨亏的道路上狂奔,至2020年累计亏损超过46亿元。

2020年5月,好医生完成换帅,互联网行业出身的王涛被免去董事会主席、首席执行官职务,具有实业背景和丰富“救火”经验的方蔚豪接任。换帅后,好医生开启战略转型,将业务资源集中投放于在线医疗和健康管理业务,大幅削减健康商城产品品类,不再售卖母婴类、体育运动类、保健品等,专注于服务企业客户的就医用药需求,当年健康商城个人业务增速从上年度的37%速降至5.8%。2021年开始,好医生将健康商城业务拆分并入医疗服务和健康服务两大板块,不再单独公布健康商城业务增长情况。

2021年,平安集团对好医生的定位更加谨慎,参考美国联合健康HMO管理型医疗的发展模式,将好医生定位为集团“HMO管理式医疗模式的重要组成部分”。至此,好医生已经正式回归集团内部生态,明确聚焦“战略协同业务”,持续降低“低战略协同业务”占比。

03

冰火两重天:商业基因与市场策略选择

回望在线医疗启程的2014年,京东集团和平安集团同时看到了中国医疗服务线上化蕴含的巨大市场,也都抱着建立线上医疗第一入口的雄心入场布局,但时至今日,京东健康发展愈加稳健,盈利水平持续提升,平安好医生在经历大转型后业务战线不断收缩,目前仍未实现盈利,不同的路径选择与结果,主要原因在于两家企业体内天然存在不同的商业基因,同时也与其市场策略紧密相关。

京东健康虽然是独立的法人实体,但是其与直接归属于京东集团的其他业务板块并无区别,而且由于品类的独特性,其与其他板块之间并无竞争关系,可以共享京东集团的物流、仓储、采销、营销、客户资源等。京东集团只需要投入较少的改造成本,便可以将其业务优势快速复制到医疗健康板块,享受业务板块扩张带来的红利。京东健康在其上市聆讯报告中声称,其与京东集团在多领域进行合作,包括履约、技术、客服和营销等,并且通过京东集团触达4亿活跃用户。2020年上市前夕,京东集团以23万元的低价将超过90个商标、域名、软件著作权及专利转让给京东健康。

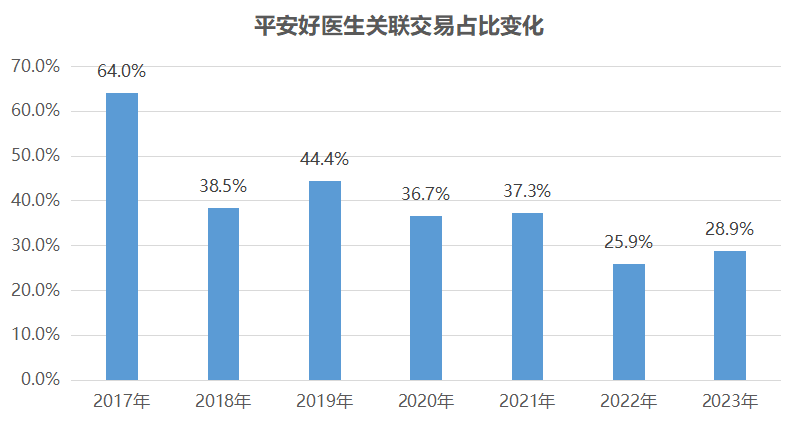

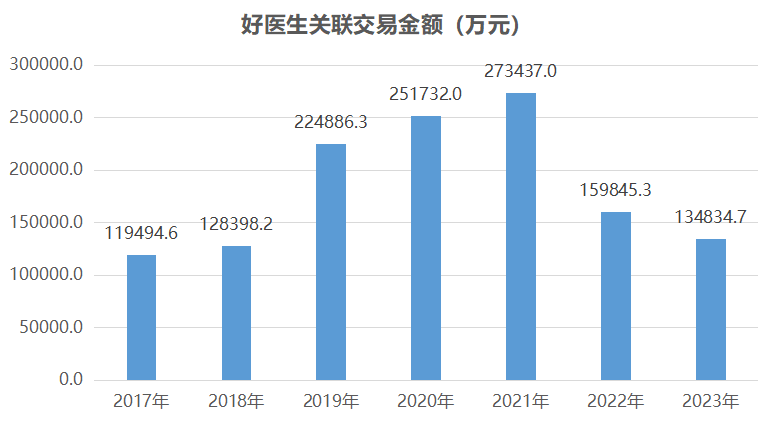

相比较而言,平安好医生虽然同样背靠庞大的平安集团,可以享受集团客户资源、品牌资源,但是其与集团内部成员之间则是客户与供应方之间的关系,其业务增长不仅取决于平安寿险、平安产险等大客户的支付意愿,更与终端保险客户的支付能力紧密相关。好医生也曾试图通过在线诊疗付费、引导客户购买商城产品,引入体检服务、牙科、医美服务等方式,增加企业客户和个人客户贡献值,但是由于外部导流的获客成本高昂,导致其无法从关联交易的魔咒中脱离,其业务收入仍然严重依赖平安集团的内部支付方。

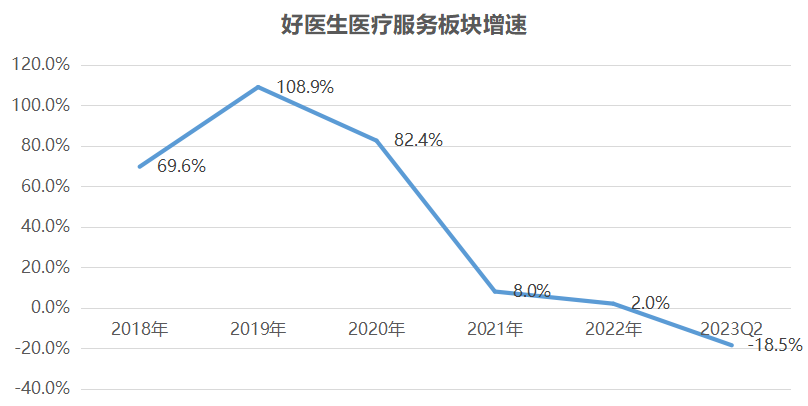

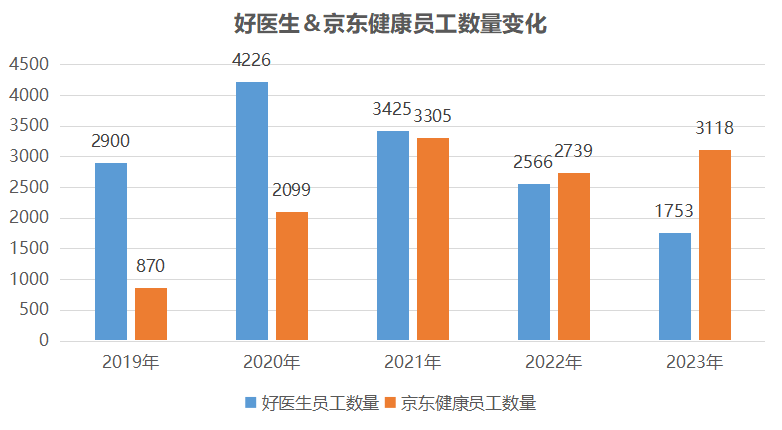

市场策略方面,平安好医生使用了互联网企业的打法——前期通过高投入快速抢占市场,在市场占有率稳定后再采取提高价格的方式收回成本。2017-2020年,好医生围绕在线医疗建立自有医疗团队,人数从888人激增至2247人。2021年,好医生开始对在线问诊全面实施付费制,付费人数从2020年的400万人增长至3800万人。但是由于国内消费者还未形成在线问诊的消费习惯,对在线问诊支付意愿不高,在收费之后平安好医生医疗服务收入增速快速下滑,从2020年的82.4%下滑至2021年的8%,2023年同比下降18.3%。在此期间,好医生员工人数也经历大幅波动,从2020年巅时期的4226人下降至2023年的1753人。

京东健康在市场策略方面堪称保守,主要围绕自身的核心业务拓展边界,药品零售业务占营业收入比重保持在85%以上。从员工人数及结构上看,京东健康员工人数除2022年出现下降外,其他年份均呈上涨趋势,根据2022年年报披露的数据,其员工中采购人员1760人,占比达到64.3%。

04

发展前景

平安好医生回归集团生态之后,二者在商业模式上的差异更加明显。虽然共同享受的是线下医疗线上化的红利,但是业务类型的不同也决定了两者未来的道路截然不同。

京东健康核心业务是药品零售,在国家鼓励电子处方和推动医药分开的大背景下,可以通过京东商城这一入口快速触达用户,并为用户提供便捷的就医问诊服务和快速的药品配送服务,而其在线问诊业务作为药品零售的附加服务,基本上不收取服务费用。加之药品消费需求弹性小,受到外部经济环境和居民收入的影响较小,在经历了疫情期间业务高速增长之后,业务规模和增速有望保持稳定。

平安好医生退回集团内部生态,随着战略转型的落地和成本削减,预计在短期内将实现盈亏平衡。但是好医生未来对内部关联交易的依赖越来越大,其原有的依靠销售费用投入和内部资源投入的双引擎模式变更为单引擎模式,其增长更大程度上取决于保险、银行消费者的支付意愿和支付能力。

尴尬的是,在退回集团内部生态后,平安集团内其他子公司迫于业绩压力对好医生的支持也开始下降。从好医生开放在线医疗收费后业务下滑情况来看,三年疫情后消费者未来预期收入下滑,对于可选消费品如中高端保险产品的支付意愿和支付能力下降,关联子公司考虑到自身的业务压力,对好医生的支持程度逐年下降,好医生未来的发展,还需要期待下一个消费升级时代的到来。