2023年上市保司渠道保费解构:个险全面反弹,银保强势背后有隐忧

随着各大保司陆续发布2023年年报,行业的更多细节也随之浮出水面。

2023年对于行业来说是比较分化的一年,这种分化特别体现在负债端和资产端的不同走势。其中负债端由于疫情政策优化、宏观经济走出周期低点、3.5%预定利率产品停售等事件出现了较大幅度的复苏,上市保司作为行业的一批前排公司自然也是复苏的“主力军”,多家保司保费数据、新业务价值出现同比大增,一改此前2-3年的颓势。

但在资产端,却有不少公司出现了滑铁卢。由于去年下半年国内权益市场出现大幅度下跌,导致保司投资收益出现下滑甚至亏损,从而影响了保司的利润情况。最典型的就是新华保险,2023年新华保险实现全年利润87.12亿元,同比下降11.3%,主要原因就在于公司在三、四季度连续两季出现亏损。

所以想要更理性的看待2023年的保险行业,接近行业真相,其实还需要我们做更多微观的解读。

其中渠道端的具体情况向来是行业关注的重点,特别在过去几年,保司在渠道端做了非常多的改革,对于一些寿险公司来说,渠道改革几乎是其寿险改革中最重要的一部分,渠道可以被认为是保司的“毛细血管”,那么过去一年行业上市险企渠道端表现如何?今天我们来详细分析。

个险渠道全面复苏,

代理人规模趋向稳定,“产能”上升明显

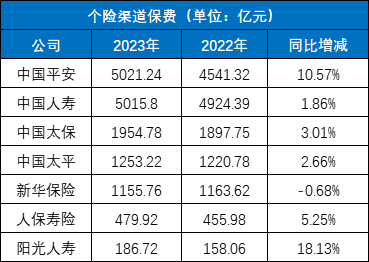

个险渠道作为大量寿险公司的基本盘,自然也是市场最为关注的一部分。从保费端看,除去新华保险外,另外六家国内上市上市险企个险渠道保费均出现不同幅度的增长。其中增长最大的当属阳光人寿,保费增长达到18.13%,但考虑到阳光人寿的基数在几家上市险企中是最小的,增长还是具有相当的波动性,未来能否持续这样的增长,还需要我们做进一步的观察。

(注:中国太平相关保费数据单位为“亿港元”)

而在绝对值上,个险渠道保费排名前三的分别为中国平安、中国人寿和中国太保,这三家也是国内个险板块从规模上看最大的三家保司。其中平安个险渠道保费达到5021.24亿元,同时增长幅度达到10.57%,在如此大的基数下,还能够取得这么大的增速,颇为不易。

这也证明了平安在过去多年的寿险改革开始逐渐接近目标,特别是对于代理人端的渠道改革已经显现效果。

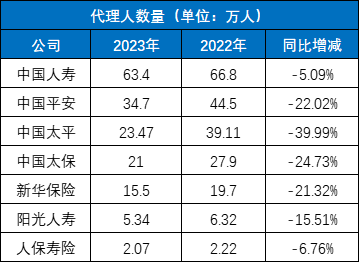

首先是代理人数量,截至2023年底平安最新代理人数量为34.7万人,较2022年同期的44.5万人同比下滑22.02%,但我们细看后发现,平安截至2023年年中,平安代理人数量为37.9万人,这也就意味着实际上平安在整个2023年下半年代理人的规模已经稳住了,同时也摆脱了过去几年快速下滑的趋势。其次是代理人质量,我们以代理人人均月收入为指标,2023年平安代理人人均月收入达到了9813元,同比大增39.2%,而这是基于2022年较2021年同比增长22.5%的基础上实现的,这就意味着过去两年间平安的代理人收入接近翻番。代理人队伍“清虚提质”效果较为明显。

实际上,也不仅仅是平安,在过去一段时间,大量上市险企的代理人规模开始企稳,产能也开始提高。如代理人规模目前排名行业第一的国寿去年代理人数量仅下滑5.09%,远低于过去几年动辄双位数的下滑幅度,而类似于平安这类公司,代理人规模下滑主要出现在2023年上半年,下半年的下滑速度都较为有限。所以这里我们可以基本给出预判,行业的代理人规模确实要企稳了。

(注:中国平安、人保寿险、阳光人寿、中国太保相关数据为2023年月均人力,其余公司为止于2023年12月31日人力)

同时各家保司的代理人产能也出现不同程度的提高,不过由于每家公司披露的数据口径不同,这里我们不做统一比较。如阳光人寿个险渠道月人均产能达到20653元,较2022年增长44.4%,太保核心人力月人均首年佣金收入达到6051元,较2022年增长46.3%,中国人寿月人均首年期交保费同比提升28.6%。

保观认为,代理人产能快速提升的愿意主要有以下几点,一是随着代理人队伍的进一步清虚,公司“低产能人力”已经接近完全出清,在分母端不会对代理人人均收入产生负面影响;二是去年由于3.5%预定利率相关产品停售、行业整体呈现复苏状态等因素,代理人做出了较前几年更高的保费,收入水平自然水涨船高,三则是保司不断的推进各项代理人“提质”计划,代理人整体专业素养、销售能力得到了一定的提升,整体的创收能力也得到了提高。

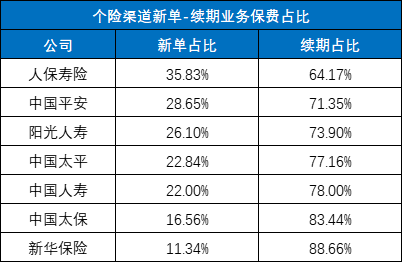

此外,在保费具体占比上,人保寿险的新单占比达到了35.83%,位列上市保司第一,中国平安以28.65%位列第二,阳光人寿以26.1%排名第三。新华保险则是上市保司中新单占比最低的,为11.34%,说明其代理人队伍的培训和开单能力需要加强。

总得来看,个险渠道在2023年是带给行业惊喜的一年,2024年在2023年的高基数效应下能否持续增长?我们会持续跟踪。

银保渠道新单“卖疯”,但隐忧开始出现

除了个险渠道,2023年全年,银保渠道也是大家非常关注的一个渠道。

(注:中国太平相关保费数据单位为“亿港元”)

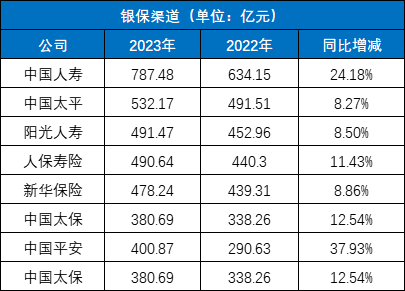

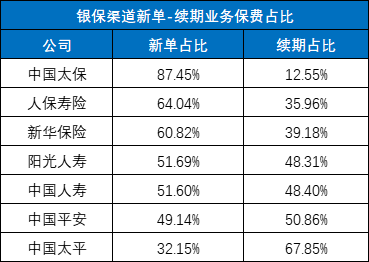

目前上市险企中,银保渠道保费规模最大的为中国人寿,为787.48亿元,且同比增长达到24.18%,排名上市险企第一。对此国寿在年报中表示,银保渠道的发展主要归功于持续加强客户经理队伍专业化、科技化能力建设,队伍质态稳步提升。数据显示,截至2023年12月31日,银保渠道客户经理达2.3万人,季均实动人力同比提升8.5%,人均期交产能同比大幅提升。

此外,太平、阳光人寿、人保寿险、新华等公司银保渠道保费在其寿险总保费中的占比不低,这部分公司还是颇倚仗银保渠道,如新华银保渠道的保费要占到总保费的28.8%,而类似阳光人寿这种代理人规模不大的公司,银保渠道的保费占比更是达到了65.9%。

平安的银保渠道保费则在总的保费占比中则是相对较低,一方面是平安的个险渠道非常强大,规模处于行业前列,另外则是平安对银保渠道的建设起步相对较晚,但随着和平安银行的合作逐渐深入,我们认为平安的银保渠道未来有可能会成为平安一个有力的增长点。

总体来看,银保渠道在去年出现了比较大幅度的增长,七家公司总的银保渠道保费较2022年同期要增长15.37%,其中的主要原因在于预定利率为3.5%的相关产品停售事件极大刺激了银保渠道的保费增长。从数据看,除太平和平安外,其余五家公司的银保渠道新单保费占比均在50%以上,其中太保更是达到了87.45%,可见去年银保渠道的“疯狂”。

但在停售潮后和其他政策因素影响下,银保渠道保费迅速回落。不过由于前期保费增长速度实在过快,导致即便下半年渠道端出现回落,银保渠道全年还是有可观的增长。

团险受制于政策影响,现小幅回落

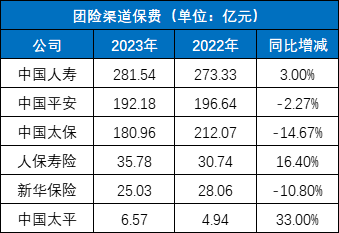

相较于个险和银保渠道的强势表现,团险渠道则要相对弱势一些。2023年这七家公司团险渠道保费合计为722.06亿元,同比下降3.2%,这也是三大渠道中唯一同比下滑的渠道。其中国寿、人保寿险、中国太平为正增长的三家公司,人保寿险和太平团险规模都相对较小,具有比较大的波动性。其余公司团险渠道保费则是出现下降。

(注:中国太平相关保费数据单位为“亿港元”)

其中平安团险渠道保费下降2.27%,太保下降14.67%,新华下降10.8%。团险市场的表现一定程度上与去年6月颁布的《关于规范团体人身保险业务发展的通知(征求意见稿)》有关,《征求意见稿》指出,保险公司应加强内控管理防范商业贿赂风险,不得向中介机构、投保人工作人员等支付合作协议约定之外的佣金或其他形式的利益,费用的控制一定程度上降低了市场对于团险的热情。

不过由于团险市场规模不大,对保司的业绩影响相对有限。

尾言:整体来看,2023年全年保司负债端呈现出复苏态势,同时个险渠道和银保渠道都走出了不错的增长。但是经过分析,我们不难发现不同渠道的复苏之路既有相似又有不同。如银保的复苏主要来自于停售事件的催化,个险渠道的复苏则来自于停售事件和代理人端清虚提质等方面的因素,内外都存在原因。

因此展望2024年,银保渠道的保费是否还能维持双位数增长,我们需要打一个问号。一方面是停售炒作并不可持续,另外随着报行合一的全面落地,银保渠道费用被进一步控制,销售人员还有多大的动力去“出单”,市场不得而知。如果银保引擎出现不及预期的情况,别的渠道,特别是个险渠道能不能“顶上”?我们拭目以待。