头部险企养老版图盘点:三管齐下争夺市场,谁能在这场“耐力赛”中占得先机?

中国保险市场下一个增长点在哪里?很多人一定会选择“养老”。

随着上市公司财报的发布,各头部险企最新的养老业务布局也得以呈现。

随着我国人口老龄化的不断加剧,解决养老问题已经迫在眉睫。保险资金作为与养老产业匹配度较高的资本,既有其先天优势,又能贡献独特价值,所以成为了养老赛道里的“排头兵”。

通过整理各家上市险企财报所公布的数据可以发现,各家险企在养老赛道的布局、侧重点有所不同,颇具亮点。我们将分别从养老社区的建设、养老金业务的推进、护理服务的开展三个方面进行阐述,看看上市险企在养老赛道的布局进展如何。

养老社区建设:

太平一年开业5家、险企养老社区运营模式生变

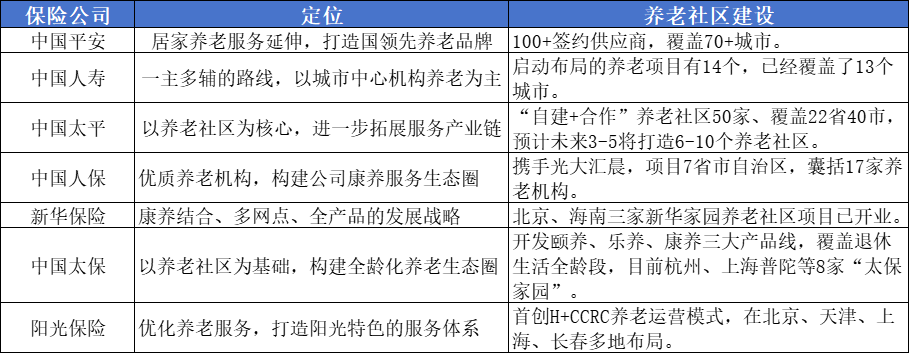

尽管国内险企对于养老生态的整体布局仍然处于初级阶段,但透过几家上市险企的财报来看,头部险企在养老赛道的业务格局已经开始逐渐清晰。而养老社区作为养老赛道上的“主战场”,几乎成了保险公司的兵家必争之地。我们可以发现,近几年头部险企布局养老社区的速度明显加快,多点开花下,布局版图已经初步成形。以太平为例,仅仅在23年内,就有上海、山东、厦门等5家养老社区成功开业。

从上图整理的信息来看,每家险企对于养老社区的布局、模式、定位都有不少的特点。

首先在资产模式方面,太保建立养老社区采取的是重资产+国际化运营的管理模式,多为高端养老社区,准入门槛较高。当然并非多数险企愿意采用重资产模式来建设养老社区,像太平采用的就是自建+第三方合作,属于轻重结合的模式,旗下大多是旅居养老的项目。

又比如,在养老社区战略定位上各家险企也所有差异。像国寿走的是“一主多辅”的养老发展模式,以城市中心机构养老为主,城郊机构养老、居家养老和社区养老为辅。而阳光保险入局较晚,走的是构建阳光特色的服务体系的模式,更加注重建立养老社区的品牌。

几家险企布局养老社区的相同点比较明显。第一,养老社区大多都布局在了一线城市或城芯位置,在交通、医疗、生活设施上能够更加便利。第二,关注客户实际需求,康复护理、休闲生活、就餐配餐、健康管理等服务更加专业化、衍生化。

具体到险企来看,平安和太平都在2023年财报中公开了养老社区的建设进度。平安在财报中披露,目前已经签约了100多家养老社区供应商,覆盖70多个城市,同时在4个城市启动了高品质康养,老服务也延伸至不定期疗养、间歇性照护。

太平在财报中指出,“自建+合作”的养老社区已经达到了50家,覆盖了全国22省40市,其中上海、成都、大理、杭州等8个社区已投入运营,总投资储备床位达1.58万张。

中国太平养老社区布局

除了新华之外,太平、太保等保险公司都曾在2023年先后透露要优化项目布局,并加快轻资产项目的发展。其次,据相关测算,养老社区单体项目基本回报率在3%以上,而目前部分养老社区的运营已进入较为稳定的盈利状态,开始逐渐成为险企开展养老服务的重要形式,未来或将成为保险公司重要的新盈利增长点。

养老金业务推进:

保费规模较小,渠道仍然有待加强

2022年,个人养老金政策正式出台,并随后在36个先行城市(地区)实施运作。从近一年多的试点情况来看,以上市险企为主的22家保险公司已经陆续上市个人养老金保险产品。截止2023年12月底,个人养老金市场已上线99款保险产品,主要包括商业养老保险、万能险、普通年金险、两全险等等。

从财报披露的数据来看,个人养老金产品的保费规模仍然比较小。

以人保为例,在2023年财报中,人保表示公司的年金业务覆盖面持续扩大、商业养老金业务平稳起步。截至2023年末,人保养老的管理资产规模达到了5763亿元,其中公司商业养老金已覆盖十个试点地区,第三支柱商业养老金管理资产规模达到了42.9亿元。然而,个人养老金保费规模只有不到6亿元,服务客户6.9万人。

而太平也在2023年财报中明确表示,要继续推进个人养老金、商业养老金等养老第三支柱业务深化发展。截止2023年12月末,管理的养老金资产规模大约1000亿元,个人养老金业务实现保费收入1.4亿元,服务客户5万人。

虽然各大险企都在积极地扩容养老金产品,全力推进个人养老金业务的落地,但是可以明显看到业务进展仍然比较缓慢。目前来看,养老金产品目录中产品达到了745款,储蓄产品465款、基金产品162款、保险产品仅有99款,占比较小。除了市场需求、预期收益不明等痛点外,销售渠道建设也是一大难题。

不少险企目前还是通过和银行以及第三方合作的方式来销售个人养老金保险产品,面临较大的产品竞争,而且与其他保险产品相比,销售激励方面并没有优势。凡此种种原因,导致个人养老金产品总是坐“冷板凳”。

不过,险企也在搭建自己的个人养老金平台,比如人寿、人保、太平都在自己的APP上设置“个人养老金”专区,提供缴费、续费、业务查询等一系列服务来进行专门对接。当然险企在丰富销售渠道之外,还需要进一步扩大产品库,丰富保障内容,才能发挥自己的优势,从而给与业内更多的想象空间。

护理服务的开展:

商业护理保险发展不成熟,头部险企应起到带头作用

相比于很多其他机构,保险公司更擅长于开拓养老服务的不同场景,链接更多与养老相关的护理服务,满足多元化的养老需求。然而,商业护理保险因为费率精算难、保障兑现时间跨度大、护理专业人数不足等多方面因素,一直处于健康险业务的边缘,产品数量和渗透率都不尽人意。

近些年来,在政策支持下,以上市险企为代表的保险公司正在加快对于商业护理保险以及相关护理服务的推进和开展。

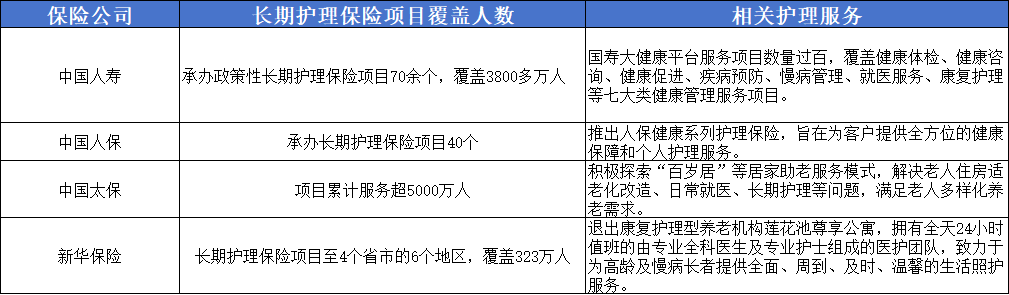

根据医保局的相关数据统计,截止2023年6月底,长期护理保险参保人数达到了1.7亿,累计超200万人享受了长期护理保险的相关服务待遇,而保险公司在其中发挥了不可或缺的力量。

中国人寿发布的2023年财报显示,截至2023年底,中国人寿承办政策性长期护理保险项目70余个,覆盖3800多万人。同时,中国人寿推出的大健康平台服务项目数量过百,覆盖健康体检、健康促进、疾病预防、就医服务、康复护理等七大健康护理服务项目,累计注册用户量较2022年底增长20.0%。

人保在财报中披露了护理保险保费收入。根据人保2023年财报的相关数据显示,人保2023年实现护理保险原保险保费收入36.54亿元、同比增长236.9%、占比健康险业务收入的8.1%,开发并上线多款税优健康险产品,实现互联网渠道销售护理险的突破。

值得一提的是,一款名为卓越今生终身护理保险进入了人保健康原保险保费收入的前五位,贡献了19.85亿元的保费,足以可见人保对于长期护理保险发展的重视,并进一步加大了政策性和商业性护理险业务的开拓力度。

当然,不可否认的是,目前商业护理保险发展还不够成熟,数据缺失、产品设计难、保费高、服务保障不够等都让护理保险无法发挥真正的价值。而头部保险公司更应该起到带头作用,通过自身在养老产业的生态建设,从而强化长护险和养老产业的融合,在服务流程、管理规范、质量控制、以及在定价能力与资源整合能力上进行强化。

对于保险公司来说,老龄人口的快速上升和社会养老资源的不足,既是机遇也是挑战。首先,头部险企扎堆布局养老赛道的背后,其实是养老产业的蓝海与大众对于保险差异化的需求。其次,保险公司切入到养老赛道中来是一个系统的、长期的工程,不仅需要国家政策的支持,更需要自身在养老金的储备、养老社区的建立、专业人才护理的培养、相关服务标准建设等方面共同发力。

从2023年各家保险公司的行动中可以看出,大家都非常希望在这个万亿级市场分得一大杯羹,养老业务的推进速度明显加快,布局也越来越全面。可以说,“养老”即使个风口,也是场“耐力赛”。除了这几家上市公司外,泰康也是养老赛道中最受关注的保险公司之一,但泰康的养老业务能有今天的成绩,离不开过去十几年间的持续深耕。要想享受到“长寿时代”的红利,必然要做好长期精耕细作的准备。

在养老行业受到各路资本“追捧”的大背景下,作为其中重要的“探路者”之一,我们希望险资能走得更久、走得更远。