代理人肆意替换保单,美国平价医疗险遭遇“违规销售”危机

从2023年11月1日开放投保期到2024年1月15日结束,美国2024年《平价医疗法案》(ACA,俗称奥巴马医改)计划注册也告一段落。

从2014年签署生效以来,奥巴马医改标志着自1965年颁布医疗保险和医疗补助计划以来,美国医疗体系最重大的监管改革和保障范围扩大。

这一法案在特朗普任期期间,曾遭遇重大挫折,但几经辗转,最终没太受影响。而今,ACA却发生了代理人违规销售事件。据报道,在ACA注册过程中,一些无良代理人在未经明确许可的情况下变更保单,将客户变成一定意义上的“新客户”,从而赚取佣金,导致大量投保ACA计划的人最终无法享受医疗、医生以及药品等资源,更有甚者,还因此欠了国税局税务。

总结来看,此次事件的几个原因包括:网站和注册过程管控不严格造成代理人可以非法操作、信息安全不到位以致代理人可以仅通过投保人姓名等信息登录查看保单、投保期过长为非法行为提供时间便利。

目前,美国医疗保险和医疗补助服务中心发送了一份有关“变更保单”的材料,承认在2024年的过程中,存在大量此类案件,并表示在收到投诉后采取了一些措施。Healthcare.gov以及相关行业协会也采取了一些措施,力求降低影响。

01

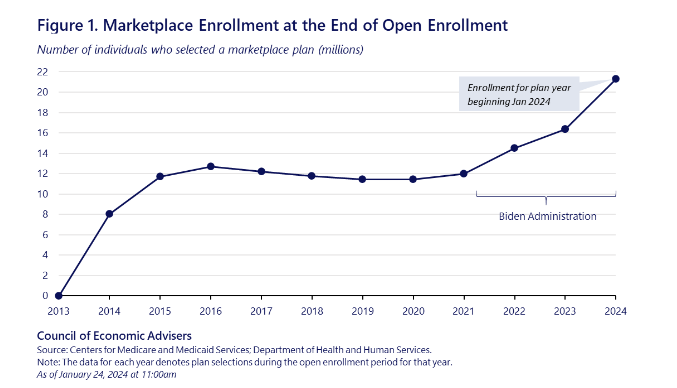

ACA:2024年注册人数达2100万,创十年记录

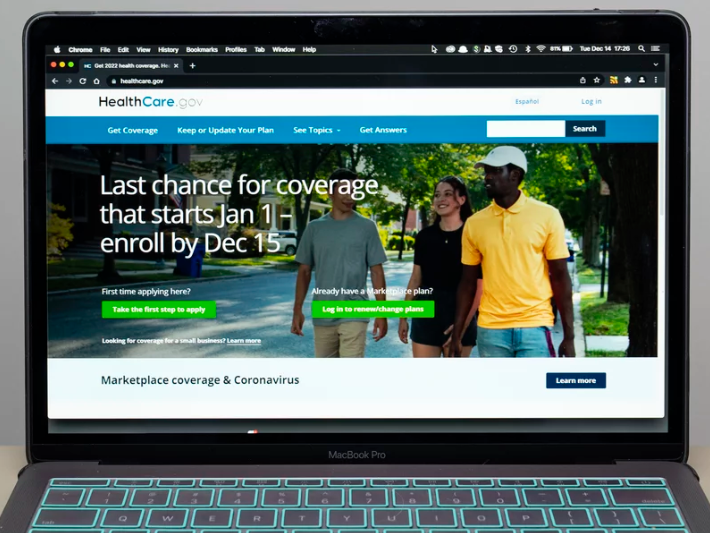

ACA健康险计划的开放注册期从2023年11月5日开始,到2024年1月15日结束,其中在12月15日之前投保的客户可以获得自2024年1月1日开始的全年保险。同时,考虑到美国之前在疫情期间采取的医疗补助(Medicaid)受益人资格扩大以及2024年重新开始的Medicaid资格收紧,无法注册Medicaid的受益人投保ACA期限可放宽到2024年7月31日。

据KFF Health News数据显示,2024年度,ACA健康险注册人数超过2100万,创下2014年ACA市场启动以来的最高纪录。

从具体的人数趋势来看,ACA健康险计划注册人数在2014至2016年迅速增长,在2016年超过1200万,在2016至2020期间,一直保持略微下降的趋势,和特朗普政府对这一计划的打压有很大关系。此后,拜登政府持续支持ACA计划,ACA注册人数再度飙升,从2021年的1200万增至2024年的2130万。

ACA健康险面向个人和小团体,可通过联邦的线上平台HealthCare.gov购买。目前,这一平台涵盖了32个州。

美国联邦规定,ACA个人健康险的一些福利和承保设计包括:需囊括带病体、确保有儿童的家庭活的保险、必须提供涵盖门诊、急救服务、住院、产妇和新生儿护理、心理健康和物质使用障碍服务、处方药、康复和康复服务和设备、实验室、预防和保健服务以及慢性病管理以及儿科口腔和视力护理在内的基本医疗福利。

法律规定了四个级别的计划:青铜级、白银级、黄金级和铂金级,所有级别都提供基本医疗福利。

得益于ACA的蓬勃发展,近年来美国医疗保险覆盖率总体上升,无保险率从2010年的16%下降到最近的7.2%。

02

客户不知情保单却被变更?

为谋佣金代理人不择手段

ACA一路高歌猛进的另一面,是保险代理人为了一己私欲而肆意变投保人保单。据报道,一些保险代理人在未经ACA保险计划消费者明确许可的情况下,替换投保人的保单,以此赚取佣金。

对于客户而言,保单变更切切实实造成了严重后果,体现在保障范围、保费以及自付额、税收问题以及保障期限上。

从保障范围来说,变更后的保险可能不涵盖投保人的常用医生以及常服用的药物和诊所;从费用和自付额来看,保单变更后,投保人可能需要付更高的自付额。

Alex Brandon/AP

税收是个较大的问题。很多代理人为了获得最大收益,会对这些客户的收入以及保费税收抵免资格做虚假陈述,而消费者发现并再次变更ACA计划或者取消时,便会被国税局追税。

例如,北卡罗来纳州夏洛特市的一位居民表示,由于获得了雇主保险,因此他在2023年1月取消了ACA计划。但是2023年3月,一位代理人再次为他注册了ACA。6月份,他发现长期使用的药房无法配发90天的处方,因此发现了注册ACA的事情。然而,当他试图联系那位保险经纪人工作的保险经纪公司时,却被告知查无此人。于是,他向联邦提出投诉,并取消了计划,但发现从3月到7月期间,他的ACA计划享受了2445美元保费的税收减免,因此需要向国税局补缴这些税务。

从经纪人和代理人的角度来看,变更保单在本质上是一种“抢客户”的行为。

当前,变更保单的规模尚未可知,但据一位监督联邦交易所运营的政府办公室工作人员介绍,在过去三个月中,他亲自处理了1,200多起有关未经授权的转换或注册的投诉,平均每天约20起。

从分布来看,佛罗里达州、佐治亚州和德克萨斯州保单变更情况比较常见。在这些州,一呼叫中心招募了多名在多个州进行销售的经纪人,将欺诈责任分散在这些代理人身上。

相比之下,那些拥有自己市场的州更不容易发生此类变更,其中一个很大原因是这些州市场需要提交更多信息,且需要双重授权,才能登录并访问投保人保单。目前,美国有18个州和哥伦比亚特区有自己的市场。例如,在科罗拉多州,经纪人在操作投保过程时,投保人会收到一个代码,经纪人必须输入该代码才能访问帐户。

03

监管缺位、管理松散、信息不透明共谋,造成乱象

ACA健康险保单被变更的背后,有多重原因,梳理来看,包括程序松散、ACA投保期限延长以及信息透明问题。

在保单获取程序上,据悉,代理人仅凭个人姓名、出生日期和州名,就可以通过联邦交易所Healthcare.gov或直接投保平台,获取保单持有人的保单情况,这是造成保单更换的最主要原因。相较之下,州市场的保单获取程序就更为严格,代理人则很难仅仅凭借上述信息,获取到客户的保单。

在具体ACA注册上,注册工具、注册流程也导致保单替换问题频发。据悉,在使用HealthCare.gov注册的32个州,大多数注册都是由经纪人协助的,而经纪人并不在HealthCare.gov官网进行注册,而是通过部署直接注册(DE)或增强型直接注册(EDE)的商业网络经纪平台,这些站点简化注册,并提供各种客户管理工具。根据CMS,81%的活跃经纪人协助注册是通过DE或EDE进行的。

此外,从2023年6月开始,Healthcare.gov开始实施新规定,要求经纪人在进行变更之前,必须获得保单持有人的书面或口头同意,然而事实情况是,经纪人表示很少被要求提供这些文件,这一规定也就形同虚设,而监管层面也没有很好的技术手段、文件要求来保证这一规定的执行。

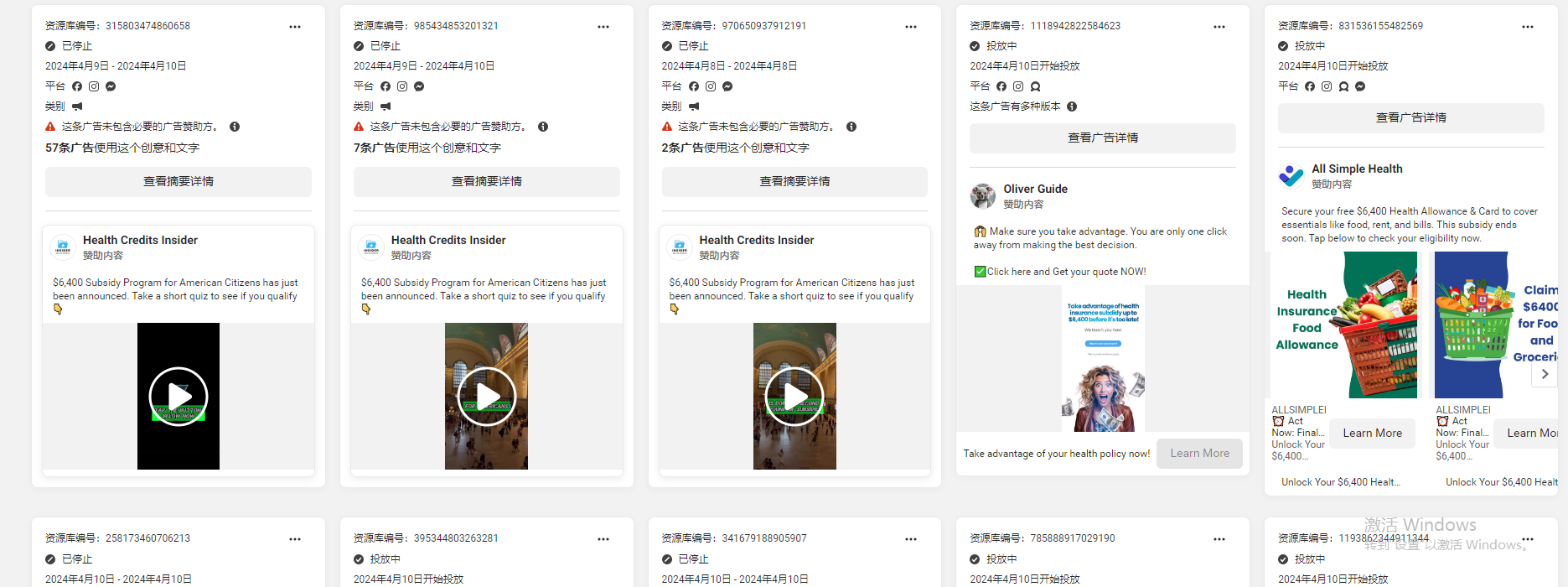

例如,美国健康险独立代理人协会Health Agents for America(HAFA)总裁兼首席执行官Ronnell Nolan表示,一名举报人披露了一份来自实施欺诈行为的呼叫中心的培训材料,其中明确指示代理人不要征求同意,也不要告诉潜在客户计划会被更换。这些呼叫中心通过Facebook,发布一些误导性广告,例如,美国规定ACA健康险保费可享受联邦税收抵免,但这些误导性广告告诉客户,用于其他用途的资金也可享受税收抵免。客户点击了这些广告的链接,即构成同意。

另一个原因是,由于疫情等因素,Healthcare.gov的注册期有所延长,尤其是在2022年,给予了低收入居民一年的时间来注册Medicaid或ACA计划,因而为代理人替换保单提供了时间上的便利。

此外,还有一个因素是,许多低收入投保人的保单经常成为替换的目标,原因是他们收入够低,有资格享受零保费,而这也意味着,他们也不会产生每月需要支付的账单,在保险计划被替换时,也更不容易被发现。

这一点也指向了在整个ACA注册过程中的信息透明问题。作为投保人来说,可能没有意识去查看自己投保了什么计划,能够享受怎样的福利,而作为一个保险注册线上市场来说,Healthcare.gov也未能采取足够措施确保用户知晓自己的投保资格、相关健康险以及能享受的福利。

04

解聘代理人、加强信息访问权限,监管、保险交易平台、行业协会齐上阵

目前,针对保单替换事件,各方均表示采取了相关措施,包括美国医疗保险和医疗补助服务中心(CMS)、Healthcare.gov以及相关行业协会。

美国医疗保险和医疗补助服务中心发送了一份有关“变更保单”的材料,承认存在大量此类案件,并表示在收到投诉后采取了一些措施。

最新消息是,CMS目前已经对保险代理人获取消费者社会保障号码(Social Security Number,SSN)的权利进行了限制。联邦网站和直接注册合作伙伴平台现在都屏蔽了消费者SSN的前六位数字。

Healthcare.gov也表示与州监管机构和大型经纪机构合作,找出根除不良行为者的最有效方法,例如对代理人和经纪人进行停职或解聘。

健康险独立代理人行业协会HAFA也表示,目前已经简化投诉流程,向成员发送欺诈代理人名单、他们的国家代理人编号NPN以及经营所在州、设立举报欺诈热线,并提供停止函模板。

总结:奥巴马签署平价医疗法案的初衷,是为了提升医疗保险覆盖率,为更多无法获得雇主医疗险以及联邦医保的群体提供保险。

发展到现在,平价医疗法案虽然几经波折,但取得了显著成就,覆盖人数在2024年达到2130万的新高,有资格通过healthcare.gov或合作伙伴注册平台的持牌代理人也达到了7万名。然而,到现下,平价医疗法案却沦为代理人赚取佣金的手段,验证了保险确实是个“藏污纳垢”的行业。放眼美国乃至全球保险业来看,这样的事件也并不在少数,误导销售、虚假广告、未经授权更换保单频频发生,从本质上来讲,是代理人缺乏道德底线和职业操守,为一己私欲而损害一个本该为消费者谋保障的行业,当然,或也指向了市场对于代理佣金、签单数、获客的不合理规定。对此次事件的梳理,是为表达对美国无良代理人的谴责,也为传递对所有保险欺诈、误导行为的警告。