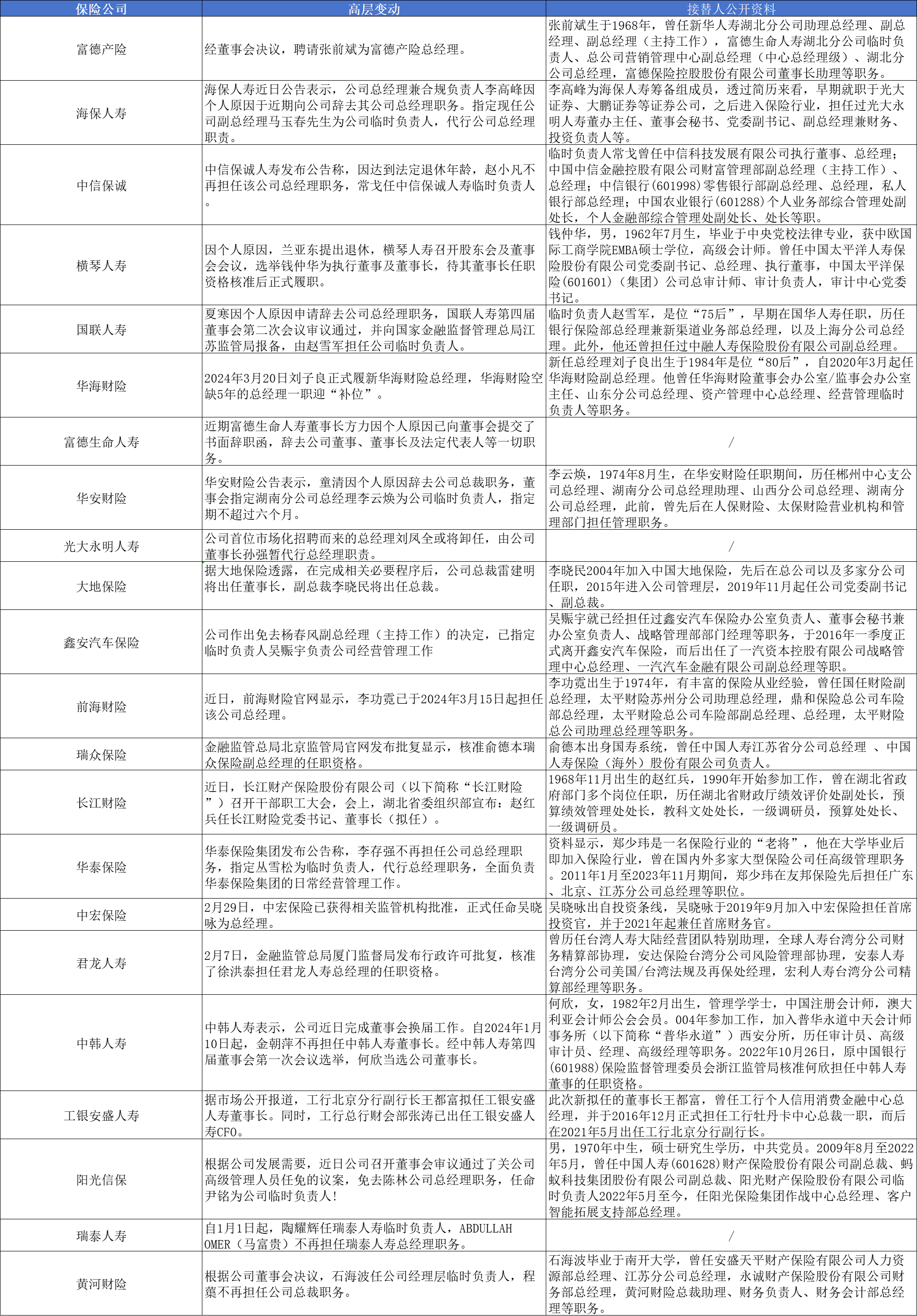

23家中小险企管理层密集换血, 业绩承压下的高管轮替能成为突围之道吗?

千人走路,一人领头。船载千斤,掌舵一人。

保险业转型难,而中小险企转型更是难上加上,在这样的大背景下,中小险企正在加速调帅遣将、走马换帅。自今年以来,多家中小险企迎来了新一轮的人事调整,根据保观的不完全统计,在今年4个月内,一共有23家中小险企进行了高管变阵。

对于公司来说,核心管理层的变动往往意味着公司的发展方向和战略会发生变化,但同时管理层的变动如果过于频繁,也会在一定程度上影响公司的稳定性和战略连续性。那么中小险企接连宣告人事变动的背后原因到底是什么?我们具体来看。

23家中小险企管理层密集“换血”,

正常更替和业绩压力是其两大原因

整体上来看,今年开年中小险企的人事调整相比往年要更加频繁一些,人事调整涉及的范围和人数呈现不断上升的趋势。23家险企中,已经有14家险企的高管变更已经尘埃落地,还有像富德生命人寿、中信诚保、华安财险等险企的董事长、总经理等职位还处于空缺状态。

来源:保观整理

从险企的类型来看,寿险公司占据了绝大部分。具体而言,寿险公司有16家,财险公司有8家,保险集团控股公司有1家。

根据我们统计的范围,从调整职位来看,23家险企的人事变动中,涉及董事长5人,总经理人6人,总裁2人,首席财务官1人,临时负责人9人。

当然对于保险行业而言,人事变动不仅仅只是一次简单的权力交接,更是映射了行业发展的一些问题与趋势,那么中小险企高管变动频繁背后的主要原因是什么呢?

1.任期结束或到龄退休下的正常更替

这里的正常更替通常是指保险公司的原管理层人员到龄退休或已满任期,或因为个人原因在工作上的调动、调整等。比如中信保诚,横琴人寿,华安财险,大地保险等险企的人事变动都属于正常更替。

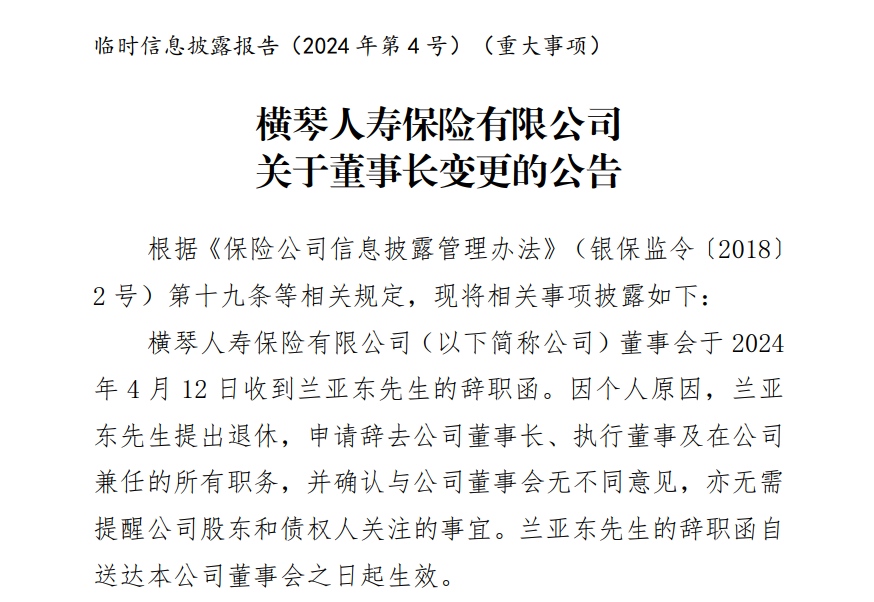

来源:横琴人寿官网

以横琴人寿为例,在4月15日的公告中横琴人寿表示,因个人原因,兰亚东提出退休,申请辞去公司董事长、执行董事及在公司兼任的所有职务,并确认与公司董事会无不同意见,亦无需提醒公司股东和债权人关注的事宜。后选举钱仲华为执行董事及董事长,待其董事长任职资格核准后正式履职。

2.业绩压力带来的高管更迭

根据近些年中小险企管理层的更换情况来看,公司的业务业绩发展和管理层更换频率存在较强的关系,同时也是管理层更换的主要原因。一旦公司经营业绩以及偿付能力快速下滑,经常伴随着密集的人事调整,部分公司为了寻求公司业绩上的改善,更是主动调整管理层。

此次统计的23家险企中有11家或多或少都在业绩上面临着不小压力。比如中宏保险自2020年开始,净利润开始逐步滑坡。2021年净利润10.49亿、同比下降3.9%,2022年净利润为4.58亿、同比下降56.33%,2023年净利润4.02亿、同比下降12.23%,已经连续三年下滑。

此次任命吴晓咏为总经理后,中宏保险的董事长何达德表示:“有信心吴晓咏将领导中宏保险的高绩效团队,将中宏保险带领到新的发展阶段。”从这句话可以看出来,在持续的业绩压力下,整个中宏保险急需更具创新力和前瞻性的领导团队来引领公司急需发展。

总的来说,当公司面临外部或内部矛盾时,人事的加速调整成了“自救”的重要手段之一。

日益频繁的人事调整能解决中小险企的困境吗?

正如文章开头所说,近两年保险行业开始步入转型深水区,预定利率下调、报行合一等政策陆续出台。对于大型险企来说,可以借助资金、品牌、资源等优势来抵御各方位的冲击。然而对于业务规模有限且相对单一的中小险企来说,日子就更加举步维艰了。偿付能力制约加剧、资本补充渠道受阻、成本风控管控不合理成为了中小险企的“真实写照”。

当然,中小险企也意识到自身处境在未来可能会变得愈发艰难,如何生存下来成为了首先要解决的问题。而变更管理层可以快速的为公司带来新的发展视野和开拓新的业务发展方向,成为了当下最直接有效的解决手段。

君龙人寿频繁换帅,力求扭转亏损困局

作为一家合资险企,君龙人寿近几年来陷入了“增收不增利”的尴尬局面。数据显示,近三年来君龙人寿的净利润分别是0.31亿元、-1.75亿元、-1.73亿元。需要注意的是,自君龙人寿2008年成立以来,仅2020年和2021年分别盈利0.08亿元和0.31亿元,其余13年全部亏损,总计亏损7.92亿元。同时,君龙人寿在2023年的综合偿付能力充足率仅为166.97%、不及行业水平,且经营评价结果为C。

除了业务业绩不尽人意之外,君龙人寿在2023年也面临了退保率激增的情况。具体来看,退保金额前三位的产品分别退保了4.89亿元、0.1亿元、0.05亿元,占2023年保险业务收入的23%,所占比例不小。

而造成君龙人寿陷入如此被动的困境是多方面的原因。一方面是受投资收益率的影响,2023年君龙人寿的投资收益率仅为-1.43%,行业垫底,影响了公司的最终利润结果。另一方面,公司在业务推进的过程中,无论是产品设计、销售、后期服务都存在不小的问题,导致退保激增。

为了摆脱困境,我们也发现近些年来,君龙人寿在不断的进行战略调整来适应整个行业的变化,核心管理层的人事变动就是其中重要一环。

成立15年的君龙人寿,在今年2月份终于迎来了第5位总经理徐洪泰,与前几任总经理一样,徐洪泰除了个人履历极为丰富之外,同样也具备外资股东方背景,这也符合君龙人寿作为一家合资险企的调性。而在君龙人寿转型的关键阶段,稳定和经验丰富的核心管理层对于公司经营和风险的控制上至关重要,而作为公司元老级人物的徐洪泰,无疑是先下最合适的人选。但就君龙人寿的经营情况来看,想要摆脱困境仍然是任重而道远。

前海财险新帅落地,能否带领公司突出重围

财险公司方面,成立近8年的前海财险在净利润方面同样也有点不尽人意。公司仅在2022年实现了0.23亿元的微薄盈利,2016年至2021年期间已经累计亏损了5.75亿元,2023年全年又再次亏损0.89亿元。

在偿付能力方面,截止2023年末,前海财险的综合偿付能力充足率、核心偿付能力充足率均为111.48%,触及红线边缘,且风险综合评级多个季度不符合监管标准。

除了业绩上的压力,前海财险股东们遇到的压力也是近年来不少保险公司遭遇的典型问题。此前前海财险的多个股东因为债务缠身,导致公司过半股权被冻结。具体来看,钜盛华股份20%股权被冻结、深粤控股股份有限公司17.2%股权被冻结、建业工程集团股份有限公司20%股权被冻结,总计58.7%。

这些不仅会极大影响公司的决策和经营,也会在一定程度上拉低外部投资者的信心。同时前海财险想通过股东增资的方式来解决公司偿付能力不达标的路子也无法走通。

就在这般严峻的局面下,今年3月,空缺2年半的总经理职位终于尘埃落地:李功霓的任职资格被监管局批准。据悉,李功霓在曾在多家险企任车险部总经理,经验和履历都十分丰富。但早在之前前海财险的高层就经历了一段持续动荡时期,前两任董事长姚振华和黄炜接先后被调查,前者销任职资格以及10年禁入保险业,后者被有关部门至今没有公布查出结果。

无论是业绩、股权、偿付能力、还是高层的不稳定性,前海财险都已经到了急需解决的地步了,李功霓的空降能否为公司创造更好的业务环境,进一步提升公司的竞争力,目前还不得而知。

总的来说,对于中小险企来说,每一次的人事变动,都能深刻影响到公司未来的发展。好的管理者能够结合行业,及时的对公司业务模式和发展战略进行优化和调整,并提升公司团队的执行力和凝聚力。但是想要一家中小保险公司能够“起死回生”,单靠更换管理层还远远不够,还需要公司的整体的内在能力。比如股东要积极优化资本配置,线下团队深耕区域市场、积极态构建客户经营能力等等。当然这场人事变革,也让我们看到了中小险企想要自救和转型的决心,也希望新任的管理层们能带领公司在未来成功突围,实现更稳更快的发展。