复盘安邦:“蛇吞象”撑不起大梦想

三世而衰,五世而斩,但对于一家公司而言,从鼎盛到没落也许只要短短几年时间。

9月14日,安邦保险集团及其子公司安邦财险分别在其官网发布了拟解散并清算的公告。根据公告,安邦集团和安邦财险已经召开股东大会决议解散公司,成立清算组(筹),接下来将向中国银保监会申请解散,在取得相关行政许可后及时组织清算。

伴随着两则“官宣”,这个总资产曾达到2万亿的保险巨无霸将正式退出历史舞台。

尽管安邦并不是第一家被清算的保险公司,尽管围绕着它总是有很多争议,但不可否认的是,对于保险行业乃至整个资本市场而言,安邦都是一个绕不过的案例。在它落幕之时,我们有必要再次回顾安邦起起落落的十几年历程,对行业来说殷鉴不远。

从黑马到巨鳄:难以阻挡的安邦

2015年,安邦创始人在哈佛大学的招聘会上曾说:“我不欣赏低处慢慢爬,生命太短暂了,要让你的思想灵魂永远在高处飞翔,那么你需要积蓄并具备这样的能量,就不会在意眼前柴米油盐的痛苦,按照网络语言就是神马痛苦都没有了,这个是小确幸和大梦想之间的关系。通过一步一步的小确幸,支撑你的大梦想。”

如果把这句话落实到安邦的实践中来看,我们也可以将它理解成“蛇吞象”的精神,这种精神贯穿安邦始终。

5亿到619亿:复杂资本运作炮制巨额资本金

2004年9月,上汽集团、中石化等七家企业共同出资成立了安邦财险,彼时安邦的注册资金仅有5亿元。上汽集团是第一大股东,持股20%。

安邦虽然从财险起家,最初主攻车险业务,但产业布局非常迅速、广泛。

2010年1月,安邦财险与中乒投资集团接手了瑞福德健康险,并将其改名为和谐健康保险股份有限公司,安邦财险持股99%。2月,安邦财险作为发起单位之一,与其他四家企业一起筹建了安邦人寿。

2011年5月,安邦资产管理公司开业,同时安邦财险与和谐健康共同设立了和谐保险销售有限公司。6月,安邦财险与联通投资控股集团获批筹建北京瑞和保险经纪有限公司,安邦财险持股51%。至此,安邦在一年半的时间里搭建好了覆盖财险、寿险、健康、资产管理、代理和经纪子公司的架构。

同样在2011年6月,安邦保险集团获批,成为了国内第八家保险集团。

安邦业务版图迅速扩张的背后是其资本的不断膨胀。2005年8月,安邦财险的注册资金从5亿元增值到16.9亿元,次年再次增资至37.9亿元。2008年到2009年,安邦财险又进行了两次增资,注册资本金达到51亿元。在2011年将注册资金增至120亿后,安邦财险的资本实力已经超过人保财险的111.42亿元,仅次于平安财险。

但最让人惊讶的还是安邦集团在2014年的两笔增资,这两笔总计499亿元的增资使安邦的资本金达到了619亿元,在当时比人保集团的资本金多了近200亿元,而中国平安的资本金也仅为182.8亿元。

如此巨额的资本背后股权结构非常复杂,股东的背后还有很多层次的间接股东,存在大量关联关系。此前《财新》便进行过梳理,安邦的37家非国企股东中,每家股东背后都至少有一层企业股东,13家背后有两层企业股东,3家有三层背后企业股东,1家有5层背后企业股东。

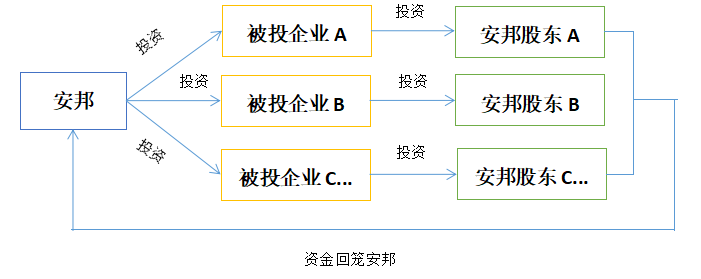

安邦的直接和间接企业股东总计有101家,最终可追溯到86名个人持股者,他们占据了安邦大约98%的注册资金。在这背后是安邦系股东公司之间复杂的虚假出资、循环投资,将少量的资金分散到多家公司,通过一层层企业投资的嵌套,绕了很多圈子后钱又回到了安邦本身,但资本在中间已经虚假膨胀了不少。根据《财新》统计,通过这些资本运作,安邦自己向自己增资了至少300亿。

万能险带来业绩爆发

安邦之所以大举增资,主要是为了满足监管对保险公司偿付能力的要求。那么,安邦的偿付能力出了什么问题呢?

从传统保险业务本身来看,安邦的表现并不突出。2011年,安邦财险的原保费收入为71.5亿元,而到了2015年,这一数字下滑到了52.5亿元;人寿板块的安邦人寿与和谐健康在2013年之前的合计保费在行业中的占比也仅为1.4%。

但2014年安邦人寿的原保费收入大幅增长至529亿美元,是2013年保费的近39倍。拉动安邦保费增长的主要产品便是通过银保渠道销售的万能险等理财型产品,和谐健康就曾披露其业务以“银保理财型”为主。与一般保险公司相比,安邦银保渠道的保费收入在总保费中占比非常高,近96%的保费都是通过银保渠道获得的。

监管对不同风险的业务有不同的保证金要求,因此,随着安邦理财型产品保费规模不断扩大,债务增加,增加资本金是必然的。

此外,银保销售的理财型产品有很突出的问题,退保率较高,而且期限较短,也就是说“账期短”,资金的稳定性较传统保险产品差。但安邦在投资“扫货”的过程中,很多项目,例如收购海外房地产等都需要有大量较长期资金的保障。

过度依赖理财险的风险很快就体现了出来。2016年下半年,对万能险的监管被收紧;2017年1月,监管又叫停了非寿险投资型产品,而安邦也在2017年5月因为“长险短做”而被监管处罚。很快,安邦的现金流由正转负,有报道称其现金缺口高达200亿元。虽然安邦随后回应“不差钱”,但情况还是令人担忧。

大手笔投资频出

中国版伯克希尔还是“野蛮人”?

安邦最引人注目的还是其在投资市场的一次次充满争议的出手。可以说,投资是最能提现安邦“蛇吞象”风格的,万亿安邦帝国不是通过保费积累起来的,投资扮演了最重要的角色。

入股成都农商行:安邦的关键一跃

2011年入股成都农商行是安邦发展过程中至关重要的一跃。当时,安邦的注册资本还只有51亿元,总资产256.74亿元,年收入73.83亿元,净利润5.08亿元;而成都农商行在2010年的资产总额已经达到1603亿元,各项存款余额1315亿元。双方显然不在一个量级,安邦比较起来有点不起眼。

2010年12月成都农商行召开临时股东大会,决议通过增资扩股议案,将注册资本由58.98亿元增加至100亿元。安邦在这次增资中出资56亿元,拥有成都农商行35亿股股份,持股35%,成了其第一大股东,取得了相对控股地位。成都农商行前十大股东中其他九位持股比例合计只有33.09%。

到2011年11月,经过原中国银监会批准,并完成增资、验资、公司章程修订等工作,安邦最终“吞下”了成都农商行这家体量是自己几倍的千亿级农商行。

安邦的投资理念是:投资企业-入驻董事会-改造企业-创造更多股东回报。入股成都农商行后,安邦实践了这个理念:来自安邦的董事在成都农商行的董事会中占据了半壁江山,并担任了董事长、行长等关键职位。

同时,安邦也将数百亿保费收入存入了成都农商行,提高了其对外贷款的能力;该行在成都也新增了多个营业网点。而对于安邦来说,控股一家银行首先为保险产品的销售带来了很好的渠道。到2013年年底,成都农商行有各层级机构634家,其中有466个网点都获得了保险兼业代理资格。可以说,2014年后安邦银保渠道产品销售的腾飞由此便可见端倪。

除了发挥主营业务的协同作用外,最重要的是,控股成都农商行后,安邦可以通过并表将其纳入自己的资产体系内,成都农商行因此成了撑起安邦万亿帝国的重要板块。2013年,安邦总共有7000亿资产,其中成都农商行资产有近4300亿;到2014年,安邦资产达到了万亿级别,成都农商行的总资产约6000亿,撑起了安邦的大半边天。

除了入股成都农商行外,安邦曾经还在二级市场持有民生银行的大量股份。银行牌照对于安邦建立综合金融平台的重要性不言而喻,实际上,平安也曾经历过类似的扩张。此前,平安集团首先收购了福建亚洲银行和深圳市商业银行,而后又通过几次资本操作实现了对深发展的控股地位,并将其与原平安银行合并成了新的平安银行。到2019年底,平安银行总资产接近4万亿,平安集团总资产约8.2万亿,银行板块资产在平安整体的占比也接近50%。

安邦狂突猛进的时候,也有业内人士将其视为“第二个平安”。但事实证明,在成为平安的路上,安邦各方面都还差得远。

二级市场投资:中国的伯克希尔?

相比于平安,其实安邦更像伯克希尔·哈撒韦:经营主体都是保险公司,都在二级市场进行了大手笔、多元化的投资,但二者的投资标的和风格还是有所差异。

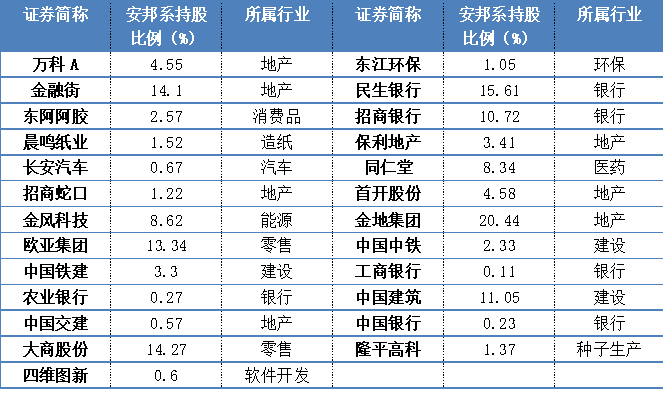

2018年6月安邦系持股情况

在持股的这些上市公司中,安邦均位列其前十大股东。通过安邦的持股情况可以看出,银行股与地产股是其重点布局的板块。到2018年6月,安邦持股市值达到2100多亿。

安邦对上市地产公司的投资始于2012年举牌金地集团,并最终持有了金地集团20.44%的股权,成为其第二大股东。随后,安邦又买入了金融街、保利地产、万科等地产公司的股票。其中在对金融街的投资中,安邦同样采取了投资后进入董事会,改造企业的做法。在安邦系进入金融街董事会后,金融街的高层管理人员进行了一次大换血,大批实干派管理人员得到升迁。

重仓地产股是安邦和伯克希尔在投资方面很明显的差异之一。虽然伯克希尔也是房地产中介公司中的佼佼者,但巴菲特却很少涉足地产,按照他的说法,房地产业务似乎并不特别赚钱。但在中国,情况却很不一样,除了安邦之外,很多险资也很偏爱地产股。这一方面是因为地产类项目收益较稳定,满足了险资对风控控制的要求;另一方面,中国市场上除了房地产,很难找到其他优质、能够承受大体量投资资金的标的。而对于地产公司而言,通常一个项目的开发周期较长,长期内较稳定的险资可以很好地满足其需求。

安邦和伯克希尔另一个不同之处在于,安邦在资本市场频繁出手,迅速成为上市公司大股东,甚至想要谋取控股权的行为更像一个“野蛮人”。例如,安邦曾在短短2个月的时间里,耗资400亿,将对民生银行的持股比例从5%增加到了22.51%。

在二级市场的投资曾经为安邦带来了千亿级的投资回报,但随着安邦出现变故,这些安邦概念股的股价也出现了波动。

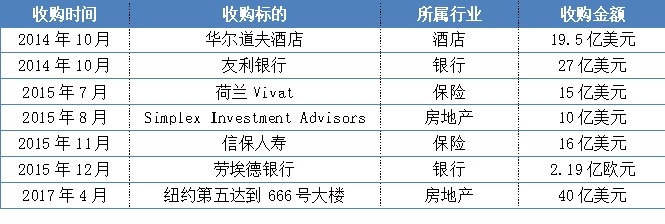

除了在国内市场“大杀四方”,安邦在海外也毫不手软,收购了美国华尔道夫酒店、美林金融中心大厦、韩国东洋人寿、劳埃德银行等,主要覆盖的行业包括酒店、地产、保险和银行。仅2016年,安邦在海外的投资规模就超过了千亿元人民币。

安邦部分海外投资案例

时代落幕:基业常青道阻且长

2018年安邦被接管后,在2年的接管期里,接管工作组用中国保险保障基金增资安邦,清退了原有安邦的绝大部分股东;并先后出售了安邦的各种金融牌照和资产,包括退出成都农商行,转让和谐健康以及安邦原来持有的各重仓股股份等。2019年7月,大家保险集团成立,受让安邦人寿、安邦养老和安邦资管的股权;同时由大家财险受让安邦财险的部分保险业务、负债和资产。至此,安邦集团作为经营主体正式被大家保险集团取代。

安邦从“野蛮扩张”到被取代的过程,也是风险在高杠杆资本运作下逐渐积累、公司治理问题不断暴露最终猛烈爆发的过程。

对于安邦系一类的事件,除了在监管和公司治理层面加强管理外,最重要的还是企业本身需要对业务经营有正确的认知和实践,首先要注意的就是不能脱离本业。虽然伯克希尔更多地以成功的投资而闻名,但作为立身之本的保险业务也很出色:2019年,伯克希尔保费为461亿美元,位居美国财险市场第二,保险业务对其投资真正起到了强有力的支撑作用。

反观安邦,2015年其财险业务在中国市场仅排名第17位;在2011年到2015年,其旗下的4家保险公司累计保费也才刚过3000亿元人民币。虽然中美保险市场规模存在差异,但安邦和国内同行相比也并不突出。可以说,安邦的经营基本已经脱离了保险主业,甚至它的成立是否真的是以保险业务为出发点也未可知。

第二,对于企业而言,无论是对于其原生行业还是新进入的行业都应该抱有敬畏之心,了解行业、锻炼出一定能力后再考虑影响甚至改变行业。从安邦的投资版图可以看出,除了保险、银行等金融业务,也广泛地涉足了地产、酒店、消费品等行业。但安邦对这些行业究竟了解到什么程度?外来者对行业能带来多少积极的影响?如果投资方对行业的认知和实践都很有限,而又在企业占有很大发言权的话,对整个行业来说或许不是件好事。

安邦从辉煌到退场只经历了短短几年时间,虽然早就知道结局,但当一个时代真正落幕的时候还是很令人感慨。金融有“脱实向虚”的特点,但所有企业都应该考虑的问题是,最后究竟能沉淀什么能力,创造哪些价值。短期非正常手段实现的膨胀是泡沫,基业常青还是要扎扎实实,量力而行。