9月19日,车险综合改革正式实施,75%的预定赔付率,25%的预定费用率。本次改革后,有可能出现市场价格竞争加剧,综合成本率上升,部分保险公司保费收入下滑,出现承保亏损,改革后行业短期的波动将是大概率事件,保险公司需要做好预期和应对方案。

“车险未来的竞争,就是两率的竞争,车险经营需从过去粗放经营向精细化经营升级,数据,技术将发挥重要作用。相比而言,25%费用率部分,管理成本相对稳定,市场成本由外部市场环境及公司品牌服务共同决定,弹性不大;相反,75%的赔付部分,高风险与低风险群体可以有2倍以上的差距,根据不同风险人群做好精准定价以及反欺诈的收效更大”,原安盛天平精算负责人陈文志表示。

早在2015年,光博管理咨询(上海)公司董事长祝光建就提到,“建立以风险为导向的车险定价体系是车险费率市场化的主要目标之一,车险定价应充分考虑从人、从车、从地、从渠道等风险因素。在商业车险改革中,引入车型定价、精细化无赔款优待系数、赋予保险公司自主定价权等,将更能反映不同业务之间的风险差距。今后国内车险市场上,保险公司自主定价能力将成为其核心竞争力。”

而2017年二次费改引入按车型定价模式试点后,较以往以新车购置价为核心的定价模式有了明显的进步,但也仅仅是费率合理化工作的起点。相比之下,国外成熟市场已经进入从“车”到“人”的差异化定价阶段。对此,在国内外保险业已经深耕了25年的律商联讯风险信息公司(以下简称律商联讯)及其子公司精励联讯,作为保险一哥的长期企业合作伙伴,分享了他们的经验与观点。

—1—

综改之后,从车到从人是趋势

随着互联网,大数据,人工智能的快速发展,为车险自主定价提供了良好的技术支持。此次综改明确提出支持行业创新,为消费者提供更加规范和丰富的车险保障服务,则为保险公司自主定价提供了一定的政策支持。与此同时,大多数保险公司已达成共识:车是由人来开的,在车险的风险因素中,人的因素影响更大,对从人因素掌握越多,风险预估越精准,越来越多的公司已把从人因素的应用列入战略考量,未来是大势所趋。然而保险公司要提升自身自主定价能力,过去传统的NCD、车型、年龄等因子并不足以充分支撑风险细化和解释差异原因,因此需要引入更多的从人因素。

去年国际保险科技创新与应用论坛上,精励联讯(律商联讯风险信息旗下公司)董事总经理吕晓辉博士就向一哥透露,在美国、英国等发达国家的风险定价模型中,从人因子的权重远高于其他因子。以美国为例,从人因素权重占到80%,而且将基于个人信用记录的从人评分作为风险评估的重要标准早已在40多个州推行。

—2—

从人区分不同风险,赔付率差距可高达2倍以上

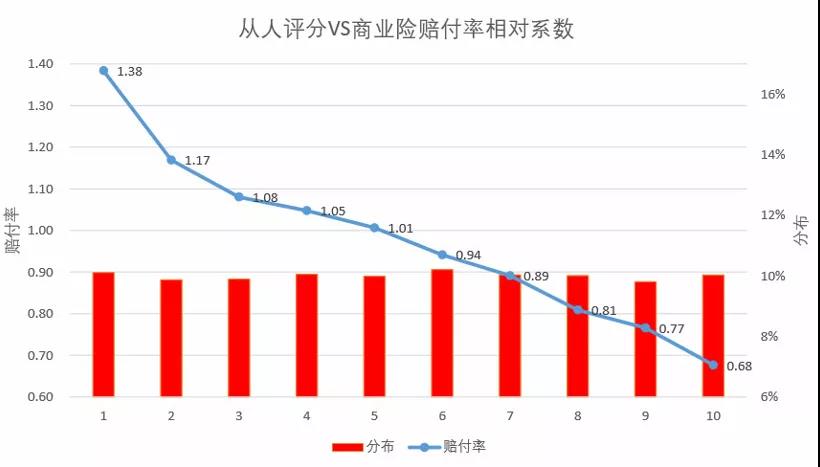

精励联讯,自2015年在中国成立以来,已经服务于国内99%市场份额的车险公司客户。经过对其服务的国内近二十家保险公司回顾验证,从人评分均展示了显著的风险区分效果,综合来看,风险最高一组的实际赔付率可达风险最低一组的2倍左右。下图为从以往验证数据中随机抽取一定量的样本,均分十组验证效果。

数据来源:精励联讯

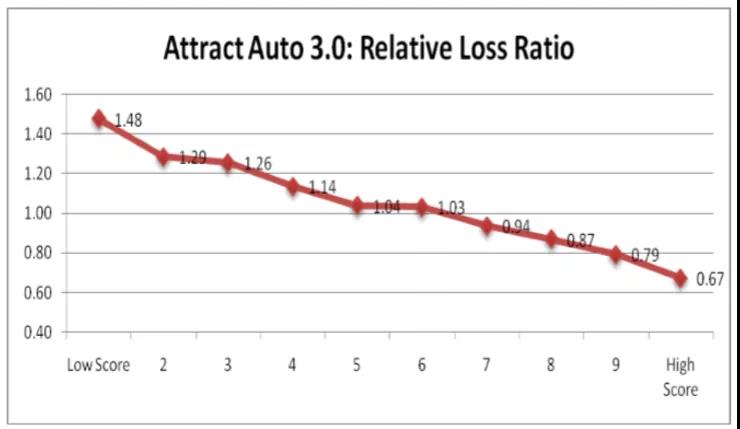

根据精励联讯的数据验证,一哥认为,中小公司未来的竞争,或可通过对赔付率相对系数较高的人群组别进行差异化折扣,或者根据客户风险系数选择性承保,以降低赔付成本。此外,据律商联讯保险业务首席执行官比尔麦迪逊介绍,尽管目前在中国市场从人定价的产品取得了一定效果,也仅是引入了少量从人因素,主要关注的还是基本信息,比如年龄、性别等。而在海外成熟市场,比如美国,从人因素可以划分成基本身份信息类、投保信息类、财务信息类、驾驶行为信息类和索赔信息类。因素数量足够多,才能真正实现精准定价。从人信息有些是保险公司在承保环节自己采集的,有些需要借助外部的力量。因此,这个工作并不是仅仅关注一个渠道,而是综合多个渠道,包括来自政府部门和行业的各个不同渠道的数据,进行统一的分析,来进行评定。比如在其他国家,律商联讯会用到交警提供的信息来帮助保险公司,也会用到基于车联网数据对人们的驾驶行为进行衡量,比如通过预装在网联车辆中的传感器设备帮助保险公司来测量、干预驾驶人员的疲劳驾驶、野蛮驾驶、一心几用等一系列复杂的高风险行为。在美国,律商联讯向保险行业提供的一个被广泛应用的基于个人信用记录的Attract 保险赔付风险评分,对赔付率的区分效果可以达到最高组是最低组的2.2倍。如下图所示: 数据来源:律商联讯

数据来源:律商联讯

随着5G时代的到来,人工智能的发展,以及公共数据开放程度的提升,一哥认为,中国车险市场未来也可尝试引入更多从人因素,在现有试点基础上,还可以有很大的提升空间,通过更加细化的风险分组来降低赔付率。—3—

“从车”与“从人”相结合,最大化降低赔付率

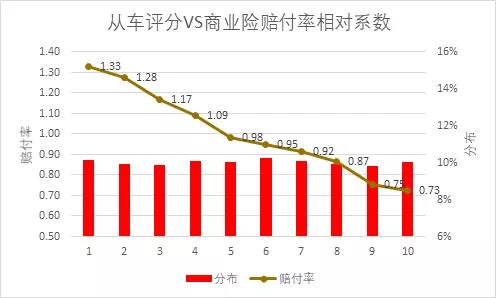

另一方面,从按车型定价应用来看,目前国内市场大部分产品仅运用到少量从车因素。而精励联讯的从车风险评分,是基于车辆的物理属性和易损零配件等信息进行建模,从而进行从车维度的风险高低预测。因此,对于新上市的新车,从车评分也能够给出准确的风险评价。此外,从车风险评分在现有车险定价中所用到的从车风险元素之外,在从车维度上对于从车风险提供了额外的细分能力。例如,除行业已经使用的从车元素外,精励联讯可提供纯电动车和ADAS(高级驾驶辅助系统)数据元素,如:➢纯电动车型的物理结构、新车成本、电池种类、电机性能等元素。➢ ADAS数据共16大类(如:碰撞预警类的自适应巡航、碰撞避免功能及停泊车辅助功能)信息,基于车辆的高技术功能模块实现碰撞预警,以及人工智能辅助降低事故概率及事故金额,整体提升安全驾驶大环境。精励联讯同样对从车评分和近三十家保险公司进行了产品性能回顾验证。在这些验证中,从车评分均展示了显著的风险区分效果,在根据从车评分均分为10组时,风险最高一组的实际赔付率也可达风险最低一组1.6-2.0倍(如下图所示)。与从人评分一样,从车评分在风险细分也还有很大的提升空间。

数据来源:精励联讯

从车评分可与从人评分结合应用,得到从人从车综合风险评分,综合评分区分效果相比单一维度的评分提升20%左右。通过从人、车维度分别深度剖析,找到关键风险影响因素通过便捷的数据输送管道,快速嵌入到保险公司业务流程中,对保险公司现有风险维度进行有效补充。目前对9座以下乘用车,精励联讯的人车结合综合评分应用已经可以覆盖超过90%的车辆。—4—

未来充满挑战,需行业携手共同面对

随着车险综合改革正式实施,差异化定价的需求已经被释放出来,一哥相信未来根据风险区分进行更加精准的风险定价,将会变成大家良性竞争的一个至关重要的内容。各家保险公司准备程度虽然不一样,但有许多的挑战需要行业共同面对。目前中国市场,不单是保险行业,所有行业的数据基础设施建设都还很不到位,各政府部门数据信息相互割裂,形成阻碍产业应用的信息孤岛。目前开放的数据大多属于一般性的行政公共事业信息,对风险的判断能力相对有限。有价值的从人信息,则不敢、不愿、不能开放,造成了保险行业在获取、应用数据的时候困难重重。因此,在现有数据开放程度下,行业应该以更开放的心态去面对挑战。一方面,保险公司,尤其是中小保险公司,应该积极面对市场环境变化,抱团取暖,缓解竞争中的数据劣势,从而能够在某一细分市场建立局部优势,从过去打价格战的低层次竞争中跳出来。另一方面,我们也期待更多像精励联讯这样的第三方专业公司出现,利用自己在海外成熟市场的经验和数据、技术上的优势,帮助保险公司做好转型,共同推进市场的进步。