UBI车险,生门还是死门?

纵观这几年UBI车险在我国的发展,车险综改大概可以算作是一个关键节点。有意思的是,这一关键节点并非是点燃UBI车险领域的第一把火,更像是火堆将要燃尽时吹来的一阵风。因为在这一节点前,我国UBI领域已然出现先行者,其所获得的大额融资也显示出资本对这一领域的信心满满。

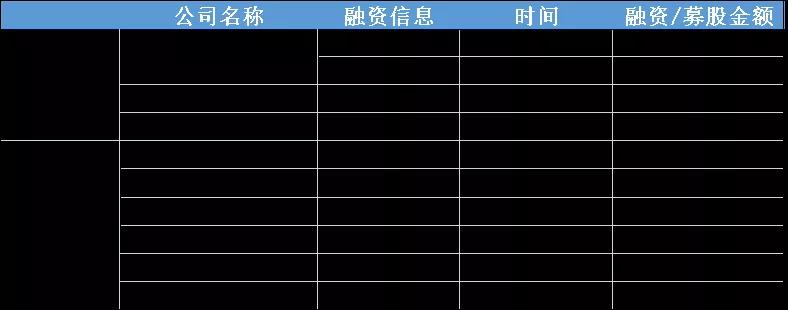

2016年末,资本寒冬尚未消褪之际,UBI车辆驾驶大数据分析公司评驾科技宣布完成过亿元A轮融资。

2017年,提供国际UBI精算定价模型和车联网软硬件支持一站式服务的鼎然科技同样获得了资本的青睐,顺利完成千万美元的A轮融资,也借此成为国内UBI创新车险领域获A轮融资金额最高的创业公司之一。

近年国内外UBI领域融资概况

所谓UBI车险,即基于使用量而定价的保险。一般会建立UBI安全模型,通过车联网、OBD等设备监控驾驶员行车过程中的种种运行数据,如:连续驾车时间、白天行驶里程、夜间行驶里程、早晨行驶里程、黄昏行驶里程、转弯次数、转弯速度、掉头次数、掉头速度、高速国道市区道路占比、行驶区域、超速次数及时间、转弯次数、急刹车频率等来掌握车主的驾驶行为,为每台车按照实际的安全风险进行相应的安全管理及车险定价。

彼时,中国车险费率市场化改革为UBI车险的发展提供了政策保障,亿万的车险市场规模提供了经济基础,庞大的汽车保有量和驾驶人数提供了应用环境,UBI车险在理论基础上似乎是准备好了。

更何况UBI车险对于保险公司和消费者来说,看起来也是双赢的局面。对保险公司来说,大数据和人工智能使精准定价成为可能,同时也为保险公司提供了更加高效的管理渠道。对于消费者来说,千人千面的保险产品能够更好的保障其权益,并在一定程度上改善司机的不良驾驶习惯。

来到车险综改这一关键点,无论是市场,还是政策层面,在理论上讲UBI车险仍具有极大的发展空间。这一次,UBI车险准备好了吗?

市场需求与政策的“双轮驱动”

根据中国汽车工业协会给出的数据,11月,汽车产销分别完成284.7万辆和277.0万辆,同比分别增长9.6%和12.6%。截至本月,汽车产销已连续8个月呈现增长,其中销量已连续7个月增速保持在10%以上。

不难看出,得益于一系列促进汽车消费的政策,我国的汽车市场在逐步回暖。在人民日报海外版的报道中,中国汽车工业协会常务副会长兼秘书长付炳锋表示:“一二三线城市由于人口的净增长,汽车刚性需求仍然很大;在其他城市及农村地区,消费潜力还没有充分释放,这方面的消费需求还有待挖掘。”

一方面,目前汽车的刚性需求还很大,但受困于日常开车出行的堵塞,很多有车一族还是会选择搭乘公共交通。汽车的使用频率并不高的情况下,以人为车险产品的核心,按照使用量等数据进行车险产品的定价,对消费者来说无疑是喜闻乐见的。

另一方面,我国新能源汽车市场逐渐成熟,成为不少消费者的选择。中国汽车工业协会数据显示,11月当月,中国新能源汽车产销分别达到19.8万辆和20万辆,同比增长75.1%和104.9%。

对于新能源汽车保险来说,UBI车险更是显得颇有必要。因为年行驶里程超过1.5万公里和低于1.5万公里对于新能源汽车来说涉及到电池衰减等问题,行驶里程也就应该顺理成章的成为车险产品定价过程中应该考虑的一个重要因素。

针对用户不断变化的需求,据Insurance Times报道,英国保险公司Marmalade就为驾驶家庭汽车的年轻司机推出了一款新型按里程付费的保险产品。借助Marmalade的App&Tag应用程序,这款保单可在用户不是车主的情况下,为年轻司机提供按里程付费保险。年轻用户可以195英镑的价格购买一个500英里的套餐,超出部分将根据用户的安全驾驶程度定价。

不止是消费者,出台的各项鼓励政策也彰显出监管部门对UBI车险寄予的厚望。银保监会在《关于实施车险综合改革的指导意见》中明确指出,支持行业探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。

国内国外,UBI车险真的那么容易吗?

上文提到,我国较早就开始了对UBI车险业务的探索,但实际上都没有激起多大的水花。

国内公司在UBI领域的初步试水

2017年,泰康在线启动并发布了首款互联网健康车险——泰康车险,创造性地将其打造成 “人健康、车健康、行健康”三位一体的车险解决方案。在“行健康”方面,泰康车险应用UBI创新技术,为客户提供驾驶行为测评,提示客户的不良驾驶行为,并鼓励驾驶人养成良好的驾驶习惯。

2019年,中交兴路和平安保险发布首款基于UBI的货运保险“优驾保”。据介绍,基于车联网大数据及算法,优驾保让拥有良好驾驶行为的司机可以享受到更低的价格。另外通过系统对接,司机可以“一键投保”。出险后,车联网大数据还将帮助保险公司了解车辆运营轨迹,司机也可以用中交兴路开发的车旺大卡固定现场证据,极大提高理赔效率。

除了保险公司外,保险科技公司、车企等也曾试水UBI车险业务。2018年,比亚迪曾透露将推出UBI保险服务,并会在第一时间通过开放的智能接入,让车主享受到UBI车险。

虽然各行各业较早就开始涉足UBI车险领域,但让人遗憾的是,目前并没有哪一款UBI车险达成了“出彩”,更多还是处在一种对此模式的初期探索阶段。车险综改提出后,可以明显感觉到行业内关于UBI车险的讨论逐渐多了起来。

理想与现实,UBI车险不好做

如果说UBI车险作为一种舶来品,还未在我国全面铺展开来,没有取得明显进展也是情理之中。那么在美国等更为成熟的保险市场上,UBI车险是否全然实现了幻想中险企和消费者共赢的局面?

显然并不是。

近日,据Coverager报道,保险科技公司Root Insurance举行了作为上市公司的首次电话会议,发布了2020年第三季度的盈利情况。但投资者似乎对其经营结果并不满意:在盘后交易中,该股下跌了近10%。

与传统保险公司相比,Root利用驾驶数据来创建保险定价模型,并宣称可以帮助车主节省20%或50%以上的保险费用。

在第三季度报告中,Root的直接承保保费为1.646亿美元,比上一季度增长了13.5%,与第一季度持平。在投保人增长和获客成本方面,Root在第三季度损失了近12,000张保单,占保单总数的3.7%。此外,在今年前9个月中,Root每张新保单的获取成本是2,192美元。2019年,其成交成本是646美元,现在他们的花费几乎增加了三倍。

借鉴Lemonade,Root还宣布了一项再保险合作,他们将70%的保费和相关损失转让给再保险公司,以换取25%的保费佣金。这将有助于减少他们的收入波动,使其在过去9个月中的净收入溢价增长了近60%。

Root曾表示,UBI评分背后的数据科学告诉他们,对于风险最高的10-15%的驾驶员来说,他们发生事故的可能性是其平均目标客户的两倍,因此该公司不为高风险的潜在客户提供报价。

尽管避开了这一风险较大的市场,但目前Root所给出的数据仍不尽人意。时间线往回拉,2019年,与保费和客户群一起增长的,还有理赔数量。这也使得Root的损失和损失调整费用从2018年的4350万美元增长至2019年的3.214亿美元,增长了2.790亿美元,增幅为638.9%。另外,由于市场竞争激烈,费率提高也影响着Root保单的保留率。截至2020年6月30日,Root的第一期和第二期保单保留率分别为84%和75%。(保留率包括在下一期第一天仍在承保的客户,且不包括在承保期内因公司发起的裁撤而未通过的客户保单。针对这些客户进行调整后,一期和二期保单保留率分别降低了33%和10%。)

生门还是死门?

不可否认,哪怕是在发展十分成熟的美国等保险市场,UBI车险的探索之路也并非一帆风顺。理论上完全站得住脚的UBI车险,在哪里出了问题?

首先是技术层面的问题。早在2014年,我国就开始探索UBI车险业务的可能性,包括在车险综改之前,我们也可以看到保险公司、车企等也一直在探索,但始终没激起大的水花。这其中,UBI车险业务所依赖的车联网等基础设施建设是妨碍其发展的关键因素。财险部副主任尹江鳌也曾在银保监会新闻通气会上表示,基础设施建设目前正在积极推进,但还需要一个过程。

其次是定价层面的问题。前几年推出的UBI车险从定价上来看过于粗放。UBI车险的业务模式虽然说起来简单,但背后需要庞大的驾驶数据作为支撑,需要一个数据平台实现对数据的积累和整合。另外,就算获取了大量的驾驶数据,后续还需要一个精确客观的客户数据模型。不同的保险公司、精算人才对数据中潜藏的风险可能会有不同的判断,如何确保风险覆盖全面也是UBI车险发展之路上需要解决的难题。

最后是在承保、理赔环节,在这一环节还是要回到UBI车险的本质—技术。可以看到目前国外UBI车险的发展已经由事后监控转变为事前预防,当然这对于我国UBI车险的发展来说还是更高一阶的东西,但哪怕是在事后监控阶段,出险后通过车联网数据了解车辆运行状态等步骤,对于中小险企来说仍是一道坎。如果不能实现UBI车险的精细化运营,用户在购买产品之后的使用效果也不会太理想,导致用户体验也大大降低。

同时因理赔数量增加而导致损失和损失调整费用激增2.790亿美元的Root,也算是敲响了一个警钟,定价、风险管控等各方面的因素就像是一粒粒螺丝钉,哪颗松了都将可能影响到公司的盈利。更何况就算技术不拉垮,能够实现精准定价,千人千面的保险产品的提供将进一步压缩险企的利润空间,寻找平衡点在此时就显得格外重要。

另外,我国消费者对UBI车险的认识还很浅,目前车险产品的同质化又十分严重,如果不能在价格或是增值服务上真正吸引消费者,恐怕很难在该领域取得进展。

尤其是对于一些行驶里程较长的老司机来说,这部分群体出险的可能性更高,在UBI车险的逻辑下就可能需要缴纳更高的保费。再加上通过OBD等设备获取司机驾驶数据等信息还涉及到个人隐私问题,很多人是不愿意将这部分数据共享给险企的。这种情况下若是还需消费者承担OBD等设备的费用,换谁可能都很难接受。

虽然UBI车险在我国的发展之路还有很长,但在政策、新能源汽车崛起、技术飞速发展的机遇下,过去因为技术等各方面的原因无法升级换代,包括UBI类的创新性产品都有了很大的发展空间。

而中小险企虽然在技术等方面面临较大压力,但也不必过分担心。可以预见,未来数据分析商、车企、车联网技术提供商和保险公司之间的合作将增多。近日,数据分析提供商Verisk就宣布与福特汽车公司合作向保险公司提供远程信息处理数据。借助Verisk Data Exchange,保险公司可轻松访问联网福特汽车的驾驶数据,以协助他们开发、推出和发展基于远程信息处理的保险计划,并为符合条件的驾驶员提供折扣。

任何新事物的发展都要经历一定的曲折,保险科技应用的最终目的仍是服务消费者,是实践科学,因此每一项技术在应用的过程中也需要考虑现实的市场需求,做出相应的升级或是迭代。我们相信,在多方的共同努力下,道虽长,行将至。