平安好医生的一颗“初心”,只能靠“卖卡、卖药”回血吗?

平安好医生App于2015年推出,2016年和2017年分别完成两轮融资后,2018年就登陆港股,创当年最大规模IPO记录。

速度之快、规模之大,都震惊业界!

然而,已连续六年亏损的好医生,在年报里披露的有用信息越来越少,同业间的小道消息越来越多;在公司里的“老员工”越来越少,在市场上的“毕业校友”越来越多。

本文谨以公开信息和合理推理,还原一个“年报”背后“最真实”的好医生。

——作者按

背靠平安集团的“好医生”,有着海量且精准的保险客户基础、百万人的线下代理人渠道,毫无疑问是含着金钥匙出生。

这位“好医生”六年多来的故事,可以总结为三句话:

怀着普惠医疗的一颗“初心”,因跑太快而不停失血;

然后自己又揣着三粒“救心丸”,匆忙回血;

最后期待AI技术给“初心”赋能,自我造血。

一颗“初心”:在线/家庭医生

平安好医生一共四个业务:一是在线/家庭医生,二是消费型医疗,三是健康商城,四是健康管理和互动。

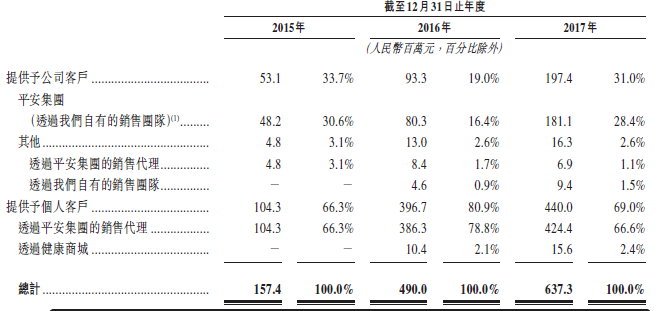

公司的一号业务,在线/家庭医生,就是“好医生”的初心,即提供在线问诊,以个人的家庭医生身份,凭借互联网技术提高问诊效率,减轻三甲医院的服务压力;也可以起到分级诊疗的作用。根据年报披露,该服务包括:为保险客户服务(目前为平安保险客户)、为个人客户服务、就医360计划、企业360计划、私家医生等。

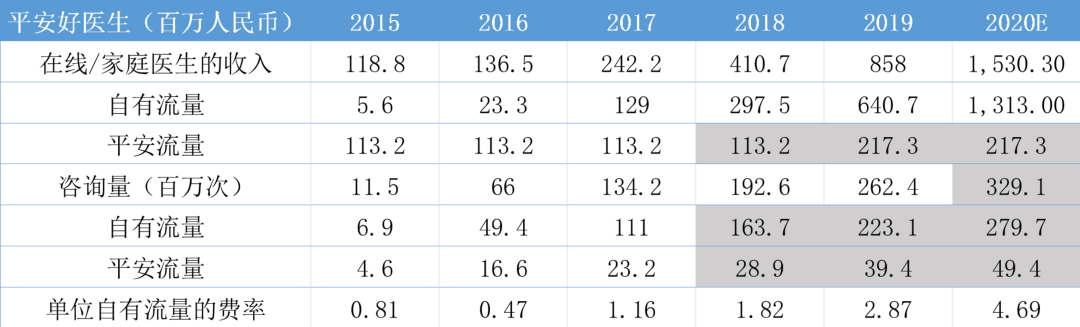

先上结论:

1)平安流量贡献,从2019年重签订合同后有提升。

2)自有流量贡献,疫情激发需求后,单位流量的收入贡献大幅提升。

上表中白色部分是原始或计算数据,灰色部分基于部分假设和推测。

关键就是收入贡献提升,定量上究竟如何测算呢?核心是搞清楚两点:1)平安贡献多少钱。2)自有流量的咨询量和单位费率(付费率*单价)是多少。

该业务的流量:

一是来自平安贡献(平安寿险、健康险等采购作为客户权益赠送的):

在2019年以前,好医生与平安人寿采用固定服务价格,即1.13亿(推测是基于2015年寿险客户约4000万,25元/人计算打包),2019年初重签合同并提高费率。

虽然在年报中未披露具体数据,但从平安人寿与好医生的关联交易金额中,可发现2019年较2018年增长约92%,因此可推测平安流量贡献的收入从1.13亿提高到2.17亿。

二是来自外部广告投放的自有流量:

假设在2019和2020年平安流量占比15%比例自2017年以来保持不变,就可知自有流量的咨询量。

而从2015-2018年披露数据,可以计算出,平均自有流量的问诊贡献在2017和2018年分别为1.16元和1.82元。在前述(一)的2.17亿假设下,可推测2019年和2020年每次自有流量的问诊贡献为2.87元和4.69元。

(注:这个计算可以从另一个角度验证,以2019年为例,8.58亿收入对应2.62亿次咨询,平均费率是3.27元,以目前同业单次付费咨询20元来计算,付费率约15%,这个比例与招股书中2018年以前的数据一致。)

因此,我们知道,以自有流量来看,在线问诊咨询量受疫情影响翻倍增长,且单次咨询能带来的收入从2019年的2.87元增长到4.69元。(以均价20元为例,可以理解为付费率从14%提升到23%)

该业务中,提供真实服务的是其自雇的医师和医师助理(在2020年中报时达到1836人),以及5978名外部签约医师。

这里要补充一句,对于签约医师而言,每一单咨询的收入为1.5元,与2018年平均每单收入贡献相当,说明:

1)平安是随机给签约医师派单,包括免费和付费咨询。

2)签约医师有很强的动力提升收入,而选择指定主题的图文咨询模式(可以自定价,平台抽成20%)。

在此情况下,其也更有意愿公开专业信息和提升服务质量,有助于C端客户的付费意愿。这是一种良性循环的过程。

图片来源于知乎用户-非典型外科男提供的资料

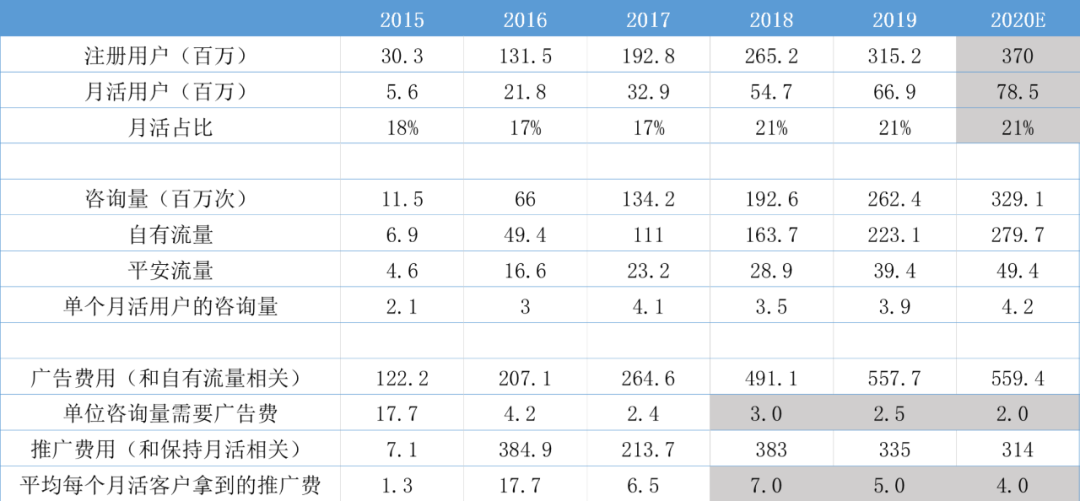

该业务的毛利率在2018年和2019年分别为40.1%和44.2%,在2020H提升到54.6%,相信2020年全年能保持50-55%的毛利率。这样的收入增长和毛利率模型看上去非常吸引人。But,这些还没算上获取自有流量的广告投入和维持用户活跃的部分。

根据年报披露,在销售和营销费用中,广告主要用来获取用户,即以在线问诊为服务起点。在前述假设下:

1)单个自有流量咨询需要的广告费,2017年约2.4元,考虑到其本身在线问诊的刚需性和免费性,控制在每个咨询约2元或更低的获取成本,才合理。

2)为保持月活,以健康金等形式返还给客户的费用,在2017年的6.5元基础上,应加强控制,逐渐调整到每个月活客户4元或更低,按1个月活用户每年4次咨询计算,1次咨询对应1元以内,才合理。

注:2018年和2019年的效率指标假设,

需匹配当年销售和营销费用总和及各自占比

结合上述分析,在2020年付费率大幅提升的乐观情况下,其经济模型(不考虑平安贡献)是:公司为获取1个自有流量咨询,付出约2元广告费,而每个咨询平均贡献4.69元收入,剔除服务成本的毛利约0.58元(假设55%毛利率)。此外,每次咨询消耗0.95元健康金返还(月活维护)。

即,该自有流量的业务真实毛利率是 –8 %(收入-服务费-广告费-推广费)。而加上平安贡献的真实毛利率约-2.5%。(虽然平安贡献了稳定的付费客户,但依然无法转正)

这个结果算不上好,但要进一步考虑这些用户的长周期价值,包括平台已经开展的卖体检卡、卖药和广告变现,以及在长期寿险和健康险上的转化。毕竟好医生肩负着外部获客的重任,尤其是对于寿险和健康险业务而言,这一线上平台无可替代。

三粒“救心丸”:卖卡、卖药、卖广告

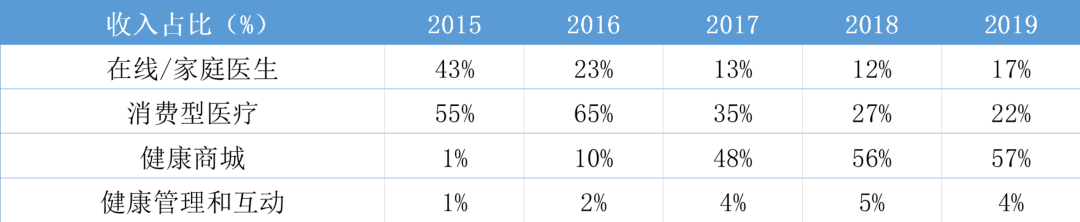

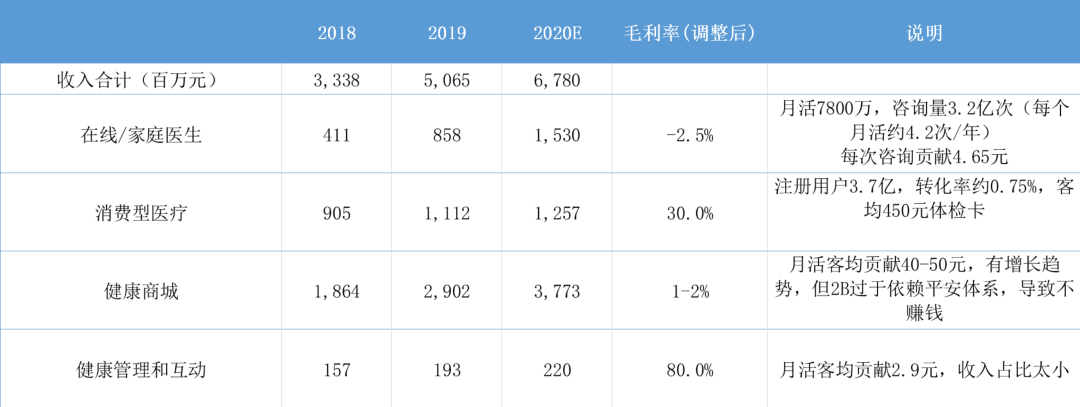

平安好医生的第二、三、四号业务,全部指向“赚钱变现”,我称之为三粒“救心丸”。在2019年的业务收入占比中,分别占到22%、57%、4%。

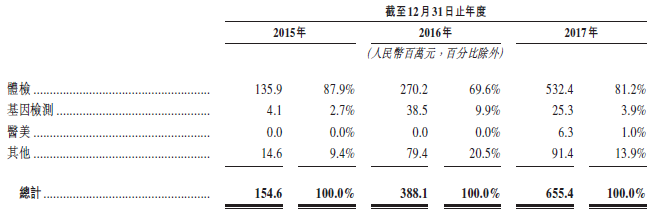

公司的二号业务,是消费型医疗,包含体检、医美、基因检测。

根据招股书所述,从产品来看,体检的占比达到81.2%;从渠道来看,只有3.5%是通过非平安的自有销售渠道(其中1.5%是通过自有团队卖给企业,2.4%是通过线上的健康商城卖给个人)。

这部分业务的毛利率在2018年和2019年分别为46.2%和36%,在2020H达到48.9%。而如果考虑到,平安代理人团队的佣金约占收入的15%(2017年佣金费用95.5亿,占消费型医疗收入的15%),则预计2020年的真实毛利率降低到约30%。

以2017年1.9亿注册用户为基数,卖出了140万份消费型医疗服务(以体检卡为主),转化率约0.75%,每份约450元,去掉代理人佣金后的毛利约135元。

2019年3.14亿注册用户,依上述测算逻辑10.6亿,与实际收入11.1亿相当。同理,2020年预计注册用户超过3.7亿,这部分收入预计约为12.5亿,真实毛利约3.7亿。(毛利-代理人佣金)

对于平安集团,尤其是代理人的强依赖,会让我对好医生原本设计的转化路径产生疑问,即从在线问诊开始,迁移到体检套餐购买。相反,我会更倾向于认为这是一个公司的两层皮,代理人对他的客户,或销售、或赠与,也许客户压根儿都没下载好医生app,不过是从平安好医生公司走的一道流水,再走进美年大健康的线下店。

公司的三号业务,是健康商城,初期是各类药品和保健品,如今已成了几乎全品类的电商。这个业务是收入增长最快、占比提升最稳定的业务。同业中,阿里健康、京东健康,都是靠卖药和卖保健品起家的。

健康商城,分为面向个人的电商(毛利率约10-15%),和面向企业的电商(毛利率约5%)。虽然利薄,但阿里和京东的成功,证明了市场对健康品实物(药品和营养品)的强烈需求,紧跟脚步是平安好医生必然的选择。

与该业务2B部分相对应的,还包括销售和营销费用中的销售人员工资,在2017年该项支出为1.3亿,假设其中70%是服务于非平安的企业客户,则0.9亿的销售开支,约占健康商城业务收入的10%(同时考虑少部分的2B体检卡销售),几乎将毛利全部抹平。

如此看来,健康商城业务就是个冲收入规模的业务。其规模在2019年50%的高增速下会有所放缓至约30%,即3770亿。而,2020年真实毛利率约1-2%。(毛利-销售人员工资)

公司的四号业务,是健康管理和互动,说白了,就是平台上的流量再卖一遍广告(有内容的广告)。

这部分业务是几乎白赚的钱,毛利率高达80%,但收入占比有限,约3-4%,无论是按CPS还是CPM收取广告费,都与注册和活跃用户的基数有较大关系,平均每个月活用户贡献收入2.8元。预计2020年这部分收入约2.2亿。

但从好医生app的用户体验来看,这部分的内容较为杂乱,对用户而言产生的更多是困扰而非内容帮助。用户本身的需要,和广告主的匹配,确是学问,但不一定要自己建设,可以引进头条或其他头部流量平台的成熟人才和经验。

基于对平安好医生的完整分析如下表:

对互联网医疗的理解总结为以下六点:

第一,流量端。如果不是拥有免费流量或稳定付费客群的贡献,在线/家庭医生的毛利率肯定为负,尤其是在当前流量巨头(阿里、京东)正在互联网医疗领域火拼的时候。对自雇或签约医师而言,使用平安好医生、还是京东健康或好大夫,并没有本质差别,关键是哪个平台能带来足够多的问诊量(即C端流量)。除了先发优势,各家比拼的就是谁能忍耐较长时间的获客投入。

第二,变现端。即使有平安客户支撑,好医生的初心仍然要依靠“卖卡、卖药、卖广告”来输血,目前只有体检卡卖的还不错,其他业务要么难(卖药面临竞争)、要么慢(卖广告没意义),而且已经把app里内容塞得拥挤不堪。组合式产品(打包问诊、体检、药品优惠券等)是当前的必然选择,好医生在正确的轨道上,但消费者是否买单还需时间检验。平安的另一个还未发挥的优势,在于与金融和保险业务的结合。

第三,科技端。人工智能可以发挥力量,但无需高估。应用体现在家庭医生业务的分诊效率,节省医师助理的人员数量,而这块成本预计占收入的10-20%(原来医师和助理成本,约占50%)。因此刚好能把亏9个点的自有流量业务回正。因科技赋能而调整医师助理比例的拐点是一个重要信号。

第四,天花板。在已经拥有3.2亿注册用户和0.78亿月活用户之后,问诊业务的天花板将逐渐显现。意思是,好摘的果子已经差不多了,剩下的果子是否值得摘取,是选择问题;而对已经到篮里的好果子,以技术驱动家庭医生效率提高是内功所在。

第五,终局。我相信平安、阿里、京东这些巨头,都是既有决心、又有资源的。短期要保证每年不亏钱是第一要务,卖卡、卖药,是为了等待在线医生的AI技术拐点。长期要比拼的是低成本运营能力,互联网式的垄断未必能看到,但少数寡头并存的格局会长期存在。

最后希望平安好医生能坚守“初心”,早日抛弃“救心丸”,靠AI技术早日“回血”成功!

PS. 本文分析基于公开信息、合理假设和商业推演,不构成任何投资建议。