利润增加5%,新业务价值率下降10.4%,友邦依然是最“贵”的保险公司

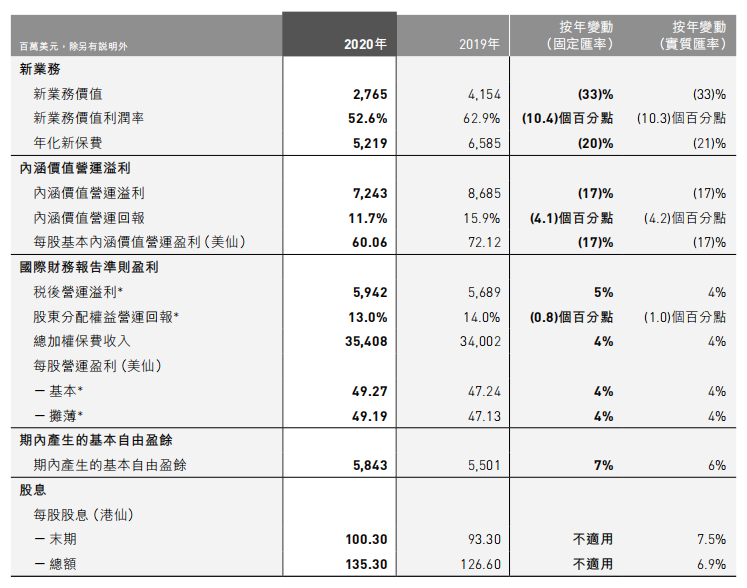

3月12日,友邦保险披露2020年度全年业绩。财报显示,截至2020年12月31日,友邦集团总资产值为3260亿美元;2020年度,其税后营运溢利同比上升5%至59.42亿美元。

同时,年报显示,2020年友邦保险的新业务价值、新业务价值利润率、年化新保费均同比下降。其中,新业务价值下降33%至27.65亿美元,新业务价值利润率减少10.4个百分点至52.6%,年化新保费下降20%至52.19亿美元。

或受此影响,友邦保险12日股价大跌5.33%,报收于96港元,市值一日蒸发约650亿港元。

友邦2020年财报

作为一家以香港为大本营,扎根于亚洲地区的跨国保险巨头,友邦的一举一动一定程度上代表了保险市场最先进生产力的动向,今天我们就来解读下友邦在2020年新冠疫情下交出的成绩单以及未来的一些趋势策略。

疫情阴霾笼罩,

大陆市场成最稳定增长点,泰国市场有惊喜

疫情对于友邦业务运营的打击是巨大的,正如友邦保险集团首席执行官兼总裁李源祥在年报中表示的那样,疫情导致宏观经济出现前所未见的状况,为营运带来了挑战,新业务价值也受到了社会隔离措施的影响。具体表现在数字上便是友邦2020年新业务价值下降33%至27.65亿美元,新业务价值利润率减少10.4个百分点至52.6%,年化新保费下降20%至52.19亿美元。

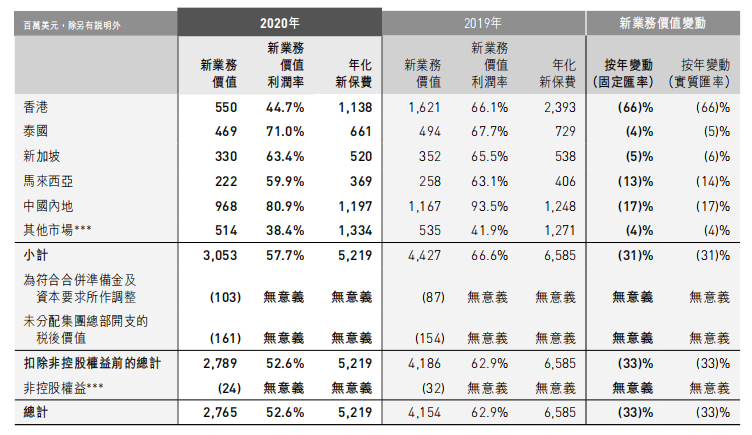

在这样的情况下,中国大陆和泰国的市场表现大幅度跑赢友邦在其他市场的业绩。先来看大陆市场。2020年中国大陆地区新业务价值同比下降17%至9.68亿美元,新业务价值率下降12.6个百分点至80.9%。从新业务价值来看,大陆市场下降的幅度要高于泰国、马来西亚、新加坡等市场,仅次于香港地区。

友邦各分区经营情况

但是另一个数据我们依旧要关注,那就是新业务价值的绝对量。从年化新保费来看,内地市场已经成为了友邦新保费的最大来源地。这里我们认为主要有两点原因,一是大陆与香港之间来往目前仍需要14天的隔离期,导致内地居民前往香港购买保险的数量锐减,友邦香港的年化新保费同比2019年减少52.5%,新业务价值降低66%。二是内地市场在疫情方面的管控措施更到位,防疫情况更优秀,代理人得以更早的正常展业,尽管内地市场在新单方面也出现了一定的下滑,但下滑程度远小于香港地区,双重因素下,内地成为友邦新保费占比最高的市场。

所以在高基数的前提下,友邦中国在2020年的业绩一定程度上拯救了友邦在香港地区的高速下滑,内地市场潜力无限。

另外是泰国市场,在财报中友邦表示于2020年下半年及时调整了泰国市场的业务经验,新业务价值环比上半年增长33%,新招募代理人人数环比超两倍,而且全年的新业务价值率是唯一同比提升的地区,增长3.2个百分点至71%。

总体来看,友邦在2020年同其他保险公司一样,也经历了业绩的下滑,但是大陆地区和亚洲其他地区相对强劲的表现在一定程度上拯救了友邦的整体业绩。

友邦的目标:以保险为支点撬动更大的医疗市场

我们在之前的文章中不止一次的提到过,目前的保险公司不能再继续只做一个支付方,而要努力的化身为用户的健康管理者,以保险为支点给用户提供贯穿一生的健康服务,因为医疗才是保险的终点。

而友邦的目标正是帮助大众实践健康、长久、好生活。以下部分我们将着重介绍友邦健康和保健生态系统的四大业务。

目前友邦保险的健康和保健生态系统的四大板块包括:「AIA Vitality」与中国内地的健康计划;远程医疗和医疗服务机构网络;友邦保险区域医疗通行证;专业个人疗程管理服务。友邦主要透过这些支柱,致力为客户提供更佳的健康成效,业务涵盖风险预估、预防、诊断、治疗和复康等范畴。

「AIA Vitality」主要是通过一个整合的共同价值倡议,向客户推广改善健康情况的方案,以达到降低保险成本的目的,从而维护友邦在健康和保健领域的领导地位。「AIA Vitality」积极协助客户应对亚洲日渐普遍的非传染性疾病,以提升服务、扩大客户覆盖和客户参与。例如,友邦已经与全球数据科学及医疗保健技术公司Holmusk建立独家区域伙伴关系,以开发人工智能营养辅导服务,作为「AIA Vitality」营养计划的一部分。

此外在疫情期间,精神健康也成为保险公司需要关注用户的重点。友邦通过「AIA Vitality」增加了精神健康支援功能,并在2020年完成接近100万份新客户评估。

其次,在这次疫情的带动下,远程医疗服务的使用量飙升,目前「友邦保险远程医疗」服务已经在六个市场投入运作,友邦2020年在马来西亚、泰国、香港和澳门推出新服务,并计划在2021年进一步扩展至六个其他市场。

「友邦保险区域医疗通行证」主要是利用友邦在亚洲广泛的业务范围,让客户使用友邦领先同业的国际医院网络,主要提供方便的区内转介和预约服务,不论客户的保单在哪个市场发出,均可享用跨境免现金缴费的便利。目前这个通行证可在香港、澳门、新加坡、泰国和马来西亚五个市场使用,友邦计划在2021年进一步扩展至另外七个市场。此外,友邦的客户也可以使用在美国和部分欧洲国家的医院网络。

最后,友邦目前在八个市场提供「个人疗程管理服务」。这项服务的核心是建立友邦与Medix的独家区域伙伴关系,确保友邦保险的客户被诊断患上严重或复杂病症时获得最有效的诊断和治疗会诊。今年,友邦会将Medix服务扩展至澳洲、印度和越南,为客户带来受益。在2020年,23%的友邦客户通过Medix获得了完整的诊断,其中62%的客户初步治疗计划根据这些临床建议作出修订调整。此外,有27%客户免除了治疗费用,客户满意度达到93%。

总体来看,友邦的健康医疗体系已经覆盖了用户的健康管理,疾病诊断,治疗等,主要的特色有通过「AIA Vitality」改善用户健康情况,降低保险成本;疾病的管理上则是利用其丰富的医疗资源优势为用户提供更好的治疗方案,这也是友邦较为核心的优势之一。

我们把目光放回到国内的保险公司,客观来说平安目前的打法是跟友邦比较相近的,一样是把主要的精力放在健康管理上,通过推出平安Run来提升用户的健康水平,一定程度上降低了保险成本。此外通过平安健康等医疗问诊平台的布局来为用户提供医疗健康服务,本质上都是以保险为支点去撬动一个更为广阔的医疗市场。

但是相较于友邦,国内保险公司在医疗健康方面所做的工作还不够深入。具体表现在目前国内的保险公司健康服务的重心还放在前期的诊断上,类似线上问诊平台、互联网药店等,还没有深入到用户后期的治疗上,也就是说保险公司目前和医院的合作相对来说还不够深入,并没有把渠道打通,而这也是衡量保险公司医疗健康服务能力的重要指标。

高估值下,

代理人体系和产品依旧是友邦核心竞争力

友邦的独特性并不仅仅体现在它是一家跨国的保险巨头,更体现在它的高估值。从当前的市场来看,友邦的估值大概在26.5倍的pe,而国内一直与友邦对标的平安pe只有10倍左右,这就体现出市场更看好友邦的模式,愿意给出更高的估值。那么差距体现在哪里?

首先是盈利模式的区别。驱动寿险利润的三驾马车为死差、利差、费差。怎么理解这三差呢?利差就是实际投资收益率和定价利率之差,费差是实际的费用率和定价时假设的附加费用率之差,死差是实际的死亡率或者发病率和定价时假设的死亡率或发病率之差。

而盈利结构中三差的占比不同产生了友邦和其他保险的结果。友邦保险主要的盈利来自死差和费差,盈利模式是通过销售传统的保障型产品,基于保单成本控制赚取死差和费差。与成熟市场保险公司不同,国内寿险公司利润来源主要来自利差,盈利模式可以概括为,销售理财型保单,将募集到的资金进行投资,从而赚取利差收益。

简单地说友邦模式就是卖产品,然后就能有利润,而将保险资金拿去搞投资则是副业,而国内险企模式就像一家基金公司,投资就是主业。最能够体现区别的数据就是新业务价值率,2019年友邦的新业务价值率为62.9%,其中在中国内地的新业务价值率,高达93.5%。2020年因为疫情友邦新业务价值率下降至52.6%,而内地保险公司的新业务价值率则是明显低了一大块,其中平安2019年新业务价值率为33.3%,2019年为47.3%。

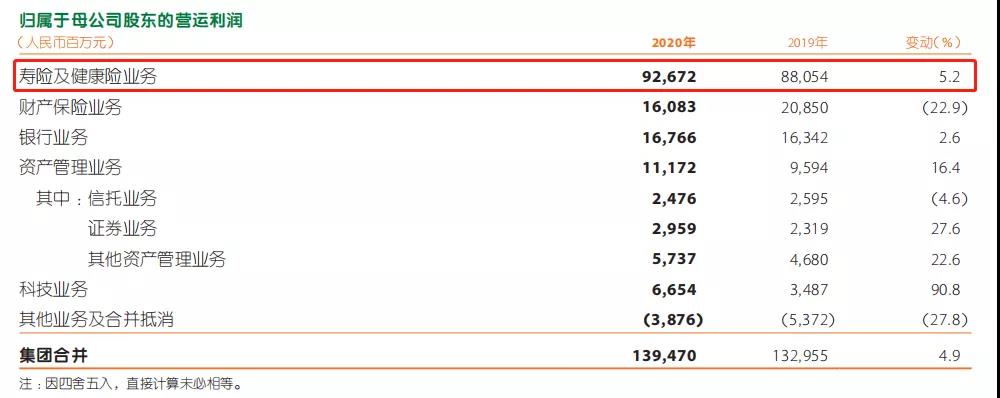

而想要学到友邦的模式,关键就在于要多卖保障型产品。或是因为内地保险市场开始呼吁“保险姓保”,又或许是低利率环境的倒逼,最近几年内地保险公司明显把更多的重心放在了寿险和健康险业务。以平安为例,在去年疫情大背景下,寿险和健康险业务依旧贡献了5.2%的营运利润增速。

平安2020年营运情况

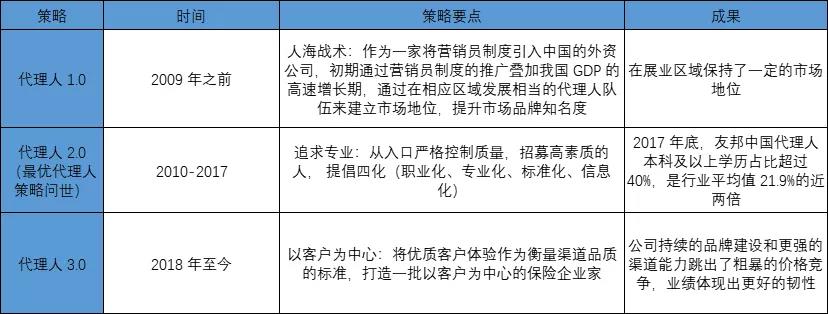

在产品体系的背后,友邦还有一道核心竞争力,那就是它的代理人团队。友邦的代理人制度大致经历了三个阶段,简单来说就是从粗犷到精细,从人海战术到以客户为中心。

友邦代理人团队建设策略(2009至今)

友邦的人力改革是从2010年开始的,期间经历了人力脱离的阵痛,代理人增速及保费收入均低于同业。

但在队伍改革之后,友邦的代理人产能被彻底激发,以中保协 2015-2017年针对高销量代理人年人均保费变化情况为例,保险行业内 2015-2017年高销量代理人年人均保费收入为 25.11万,友邦中国 2015-2017年代理人人数分别达到了 30,803/36,470/43,380 人,年人均保费收入分别为 40.8/ 44.1/47.9 万美元,显著高于同业。

在单位新业务价值需要花费的手续费及佣金支出对比这项数据上,友邦自2010年以来呈现趋势性下降,而国内的几大险企则呈现上升趋势,说明只有友邦代理人渠道发展模式下“投产比”逐渐提升。

这同时也让我们想到了正在大刀阔斧进行寿险改革的平安,但是颇为不易的是,平安的寿险改革遇到了新冠疫情的爆发。

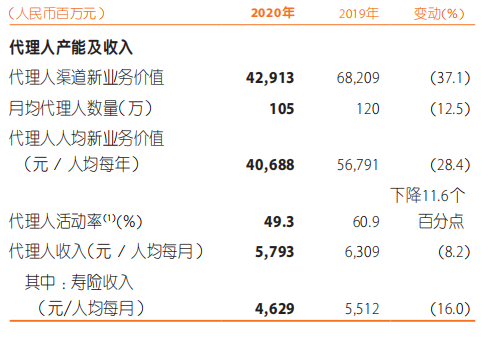

平安2020年代理人产能情况

在月均代理人同比减少12.5%的情况下,代理人渠道新业务价值降低37.1%,说明代理人的人均产出实际上是减少的,寿险改革的效果还没有办法给出直接的判断。

总结来看,内地保险公司目前的一些改革行动多多少少还是出现了友邦的影子,而友邦的服务,精细化的运营以及对高净值人群的把控能力,内地保险公司究竟能学到几成,之后的估值能否因此提升,还需要时间给出答案。