目标成为“中国版CVS”,药兜网有机会跑通PBM模式吗?

近日,互联网医药企业药兜网宣布完成了数亿元的C轮融资,由摩根士丹利领投、老股东南曦创投继续追加投资。据悉,本轮融资将主要用于提升人员配置、完善中心仓及前置仓的布局,增强供应链体系的仓储及配送能力,进一步完善S2B2C的销售网络。

药兜网融资情况

在互联网的飞速发展以及疫情的直接刺激下,互联网医疗无疑瞬间成为一个新风口。而这里所说的互联网医疗,除了常常提及的阿里健康、京东健康类的互联网巨头、平安好医生、微医类的创新平台,还应包括药兜网这类以医药零售为出发点,意图构建“医+药+险”闭环的企业。

打造中国版CVS,药兜网与保险的探索与融合

在蓝鲸财经的采访中,对于药兜网的未来,创始人邱中勋提到,希望能将其打造成为中国版的CVS(美国市场三大PBM之一)。

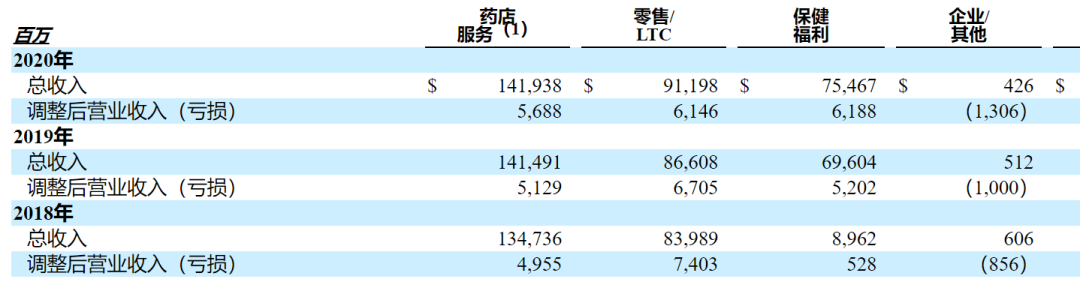

具体来看,CVS是一家健康零售商,目前其业务主要分为四大板块,按照业务规模大小排列为药房/零售、医疗诊所、药房福利管理(PBM)以及专科(为病情复杂的患者提供健康管理和配药)。其中,零售板块的收入占其总收入的67%以上。截止目前,CVS拥有7800家零售药房,900多家医疗诊所,拥有近6500万计划会员的领先药房福利管理者,以及不断扩大的专业药房服务。

图片来源:CVS Health 财报

药兜网的进击轨迹

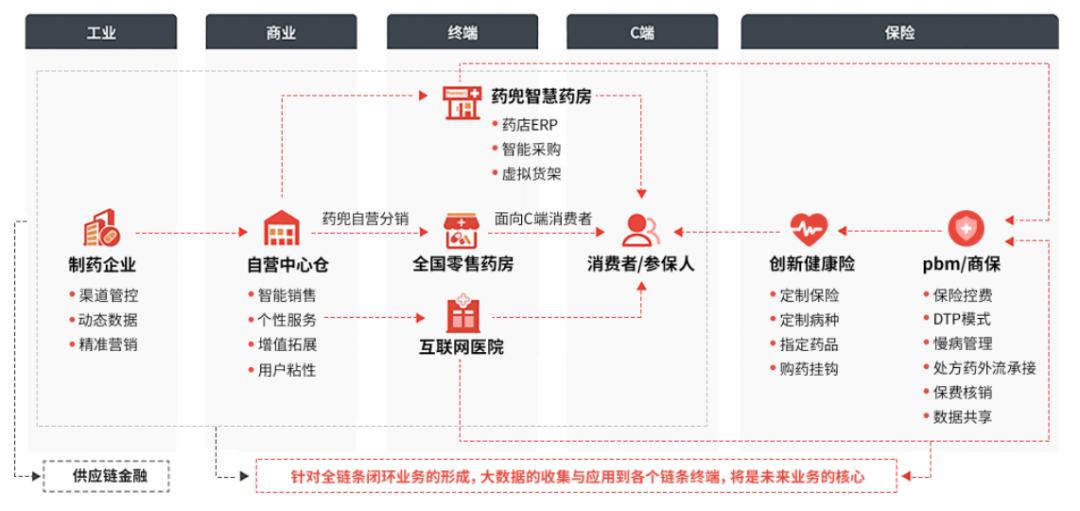

药兜网之所以将CVS看作对标对象,两者的业务模式相近或许是首要原因。具体说来,药兜网针对医药行业供应链上的问题,专注于打造智慧医药新零售平台,是国家药监局认证的互联网药品交易平台之一。从其业务架构上来看,目前主要分为三大板块:具备独立供应链体系的B2B平台“药兜采”;线上线下网络覆盖全国的B2C平台“药兜网”;为医药制造企业提供价格监测、价格预警、大数据分析、数据报告等一系列技术服务支持的“药兜云”。

其中,B2C平台“药兜网”对标CVS的药房/零售,B2B平台“药兜采”则是对标CVS的药房福利管理(PBM)板块。该模式诞生于20世纪60年代的美国,作为处方药项目的第三方管理者,PBM的业务模式为与上游的药品制造商进行折扣谈判,与下游的药店签订合作协议,以及处理和支付关于处方药的索赔。数据显示,2017年,最大的PBM收入高于最大的制药商,该类企业在美国医疗保健领域中管理药品福利、控制医疗费用方面发挥的作用越来越大。

罗马并非一日建成,成立之初,药兜网以医药电商领域为切入点,意在推动医药新零售市场的建设。从客观环境出发,这一选择似乎也有迹可循。

首先是几年前医药电商B2B概念爆火,砍掉中间环节、重塑药品供应链,从工业端直达消费者终端成为可能。而这笔生意,实际上并没有那么好做。当初期市场上有很多医药电商平台在同时竞争,对下游的消费者,价格几乎成为彼时成败的决定性因素。而没有好的价格,消费者不买账,市场份额低,在面对上游制药商时也就基本丧失了谈判的资格。因此,医药电商这门生意投入大、盈利困难是众所周知的。这一点也在阿里健康2021财年上半年才实现扭亏为盈上得以体现。

因此,药兜网并没有选择“烧钱”换市场份额的方式,而是通过整合中小零售终端、搭建独立供应链,以技术和交易数据为壁垒,深入与上游医药工业的合作。发展到现在,药兜网的合作伙伴包括上游的上海现代、以岭药业,下游的阿里健康、叮当快药等B2C的电商平台,这为其日后增加药品福利管理的业务打下了基础。

图片来源:药兜网官网

其次,在医改政策相继落地、处方药外流的大趋势下,其零售市场增长客观。根据智研咨询在《2020-2026年中国处方药行业市场经营风险及发展趋势分析报告》中给出的数据,2019年零售渠道的处方药销售占比达到45.3%,高于2017、2018年的43.6%和44.8%,销售额则增长了4%。在医药分家的路径下,零售药店成为未来药品销售主要渠道的可能性极高。

互联网的出现,则让这一市场有了线上、线下两大互联互通的阵营。两大阵营体现在药兜网的具体业务上,一方面,渠道下游除了线下中小零售终端,还包括了阿里、叮当这类电商平台;另一方面,在B2B这条线之外,“药兜网”的推出直接面向消费者,标志着其开始链接线上线下,构建针对C端的服务能力。

成为“中国版CVS”的底气来自哪里?

从过往来看,药兜网的进击路径不像是传统药品经销商,发展至今,也不像是纯粹的医药电商,更多的是基于环境,选择了最适合自身发展的一条路。可想而知,随着2C业务架构的搭建,药兜网不仅会在市场份额上更近一步,自然也会掌握更多客户以及交易数据,从而在面对渠道上游时拥有更多的话语权。

从这点出发, 药兜网的这一模式更像是PBM。但以目前的发展来看,相比起CVS,药兜网在中国市场明显要拥有更大的自主性。PBM虽然诞生之初是作为独立第三方运营,但在美国市场,现存的三大巨头要么是在综合医疗保健系统内部运行,要么只是作为零售药店的一部分。另外,保险机构作为其一大收入来源,美国市场的PBM越来越依靠保险机构生存,独立性大大丧失。

回过头看药兜网,类似于PBM、整合渠道上下游这一业务并非其唯一。一方面,2C业务的搭建属于互联网医疗的路子,虽然未来很大可能也需要重投入,但发展前景还算明朗。另一方面,数据的积累、独立供应链体系的完善同时也是壁垒建立的过程,有利于其之后在医疗健康领域的深入。

另外,在产业链的层面上,药兜网同样可以利用自身优势整合支付方和药企,提高药品可及性,让患者花更少的钱得到更好的治疗。尤其是在创新药、慢病用药等领域,一方面药企和保险公司可以合作,开发有针对性、差异化的产品;另一方面,利用药兜网对渠道上、下游资源的积累,推动药企进入商业保险的用药目录,同样可以实现共赢。

冲击互联网医疗,药兜网的胜算有多少?

如果说药兜网身上一半留着PBM的血液,那另一半一定是互联网医疗。据蓝鲸财经报道,目前药兜网已覆盖中小药房、诊所、基层医疗机构用户超过30万家,另外在零售终端上,自营药店“1076全国慢病互联网连锁药房”也已有数十家。2020年,其在宁夏建立互联网医院,为用户提供挂号预约、在线问诊、慢病复诊等线上诊疗业务,进一步丰富其互联网健康产业。

邱中勋提到,借鉴CVS的经验,药兜网也将通过收购和自建完成10到100家慢病中心病房的目标。而这实际上不单单是药兜网对线下自营的布局,在树立品牌形象之外,更多的还是在讲究线下与线上的配合。与美团等推出的药品闪送业务类似,但取药点却可以是其自营业务链上的药房。这意味着其所需的药品配送时间可能更短,相关的运营开支也将会减少。另外,随着其互联网医院的建成,与线下药店的互动也将成为必然,更多的玩法亟待解锁。

而上文提到的这些,同样是药兜网在与阿里或平安好医生类的互联网平台对抗中的优势。这些已知优势的建立,多是因为药兜网不似传统电商平台选择直接从C端切入,而是选择了供应链层面,掌握了一定的渠道上下游资源后顺势构建起C端服务体系。

但在这些优势之外,药兜网要想实现互联网医疗的梦想,显然也没那么容易。首先,卖药作为现如今阿里、京东健康平台一大主要收入来源,对于流量的要求较高,而这正是具有电商基因的平台的优势。阿里健康在截至2020年3月31日的2020财年报告中给出的数据显示,报告期内,其医药电商平台业务实现营收11.70亿元,同比增长69.6%,医药馆的商品交易总额超过835亿元,年度活跃消费者超过1.9亿。

其次,虽然卖药依然是很多互联网医疗平台主要的盈利手段,但该模式的核心依然需要在线问诊、远程医疗以及新基建等技术层面的落地,很考验企业的技术能力。以平安为例,在平安好医生之外,智慧医疗同样是其在医疗领域的重要板块。4月,在获得全球权威信息检索评测TREC 2020冠军、国际机器翻译比赛WMT 2020生物医学翻译冠军之后,在国际计算语言学协会(ACL)举办的生物文本处理领域医疗问答评测比赛中,平安智慧医疗自主研发并推出的AskBob医生团队在第二项评测中战胜了上海交通大学等多支队伍,获得了冠军。

互联网医疗的星辰大海

4月,国务院办公厅公布《关于服务“六稳”“六保”进一步做好“放管服”改革有关工作的意见》,其中提到在确保电子处方来源真实可靠的前提下,允许网络销售除国家实行特殊管理的药品以外的处方药。这意味着,网售处方药迎来解禁,将全面放开。站在消费者的角度,线上购买处方药或许也会随之迎来一波爆发式的增长。

这对于医药行业的运营模式、产业链等各方面,无疑也是一次巨大的冲击。想要在新的市场大环境下取得领先,线上渠道的发展成为药企、药店等各个环节不得不考虑的问题。但这对于已然深耕数年的药兜网来说,却是一次机遇。一方面在重塑产业链层面,我们离去掉中间环节,让消费者更便利的获取药品的目标越来越近。另一方面,网销处方药也给了在线问诊、送药到家这一服务更大的展示空间。在这些基础上,无论是通过PBM模式还是其他渠道,药兜网与保险公司的合作都有了更多的可能性,或许可以针对保险用户提供更加深度的服务。

互联网医疗的征途,同样应是科技等能力铸造起的星辰大海,在“卖药”这一标签之下,仍有很多人、很多企业在努力。相信在未来,我们能看到“互联网+医疗”的更多新玩法。