水滴公司Q1增速强劲:“数据+科技”助力打开增量市场

这两天,水滴公司又成为行业热议话题:

6月16日,水滴保与前海再保险股份有限公司达成亚健康人群保障战略合作,重点探索如何提高亚健康人群的保障水平,双方合作的首款非标体人群可投保的重疾险产品“水滴守护爱重大疾病保险”也在水滴保平台上线。

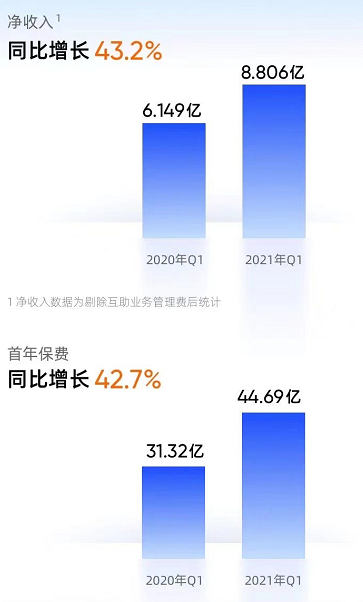

6月17日,水滴公司发布Q1财报,一季度水滴公司净收入为8.83亿元,调整后同比增长43.2%。作为主要收入来源的水滴保业务,第一季度实现首年保费(FYP)44.69亿元,同比增长42.7%。同时,作为水滴保平台主营长险类型,重大疾病保险2021年第一季度首年保费收入同比增长132%。

不难看出,水滴公司下一步的业务动向,将主要在长期保险上继续突破,作为一家科技驱动的保障与健康平台,水滴意在啃下“非标体投保”和“线上长险销售”两块行业硬骨头。

非标体为何成行业难题?

在如今快节奏的生活背景下,作息不规律、压力大等因素都在无形中助长着亚健康、慢性病的发展。数据显示,我国符合世界卫生组织健康标准的人群占总人口的15%,身患疾病的人群占比也在15%,剩下70%的人群均处于亚健康的状态。

虽然亚健康、慢性病人群数量庞大,且随着人民生活水平的提升,投保意愿也更加强烈,但却可能面临难以投保、无保可投的尴尬情况。细究原因,首先,站在用户的角度,“状态不佳或是患病不能买保险、即便买了后续理赔也无法得到保障”的观念深入人心。其次,站在保险行业的角度,此类非标体的健康风险较为复杂,核保、理赔等环节对险企实力要求较高,一些保险公司可能“hold不住”,导致市面上适合此类人群的保险产品很少。

水滴销售副总裁李佳表示,“我们通过数据可以看到,在水滴保平台咨询过和尝试购买健康险,但因为身体原因无法投保的用户接近千万量级,这是一个非常大的潜在增量市场,需要更多的覆盖非标体和带病体人群的保险产品,而且是合理加费,大部分客户能够承担得起的保险产品。”

在监管层面,今年4月,银保监会下发《关于进一步丰富人身保险产品供给的指导意见(征求意见稿)》,其中提到扩大商业健康保险服务覆盖面,立足长期健康保障。

图片来源:搜狐

针对这一困扰行业发展的难题,如今技术与保险的融合,给予了保险产品更多的可能性,各大保险机构也在做不同的尝试。

以刚刚上线的“水滴守护爱重大疾病保险”为例,该款产品28天-60周岁人群均可投保,保障范围包含110种重大疾病、30种中症、45种轻症,重症不分组2次赔付,中症和轻症累计可达6次赔付,恶性肿瘤二次赔付。

最为重要的是,除去健康人群,亚健康以及高血压、糖尿病、乙肝、高血脂等数十种常见慢性病患者同样可以进行投保。同时,用户可以根据自身需求选择不同的保额,原本被拒保、买不到合适保险产品的用户有了更多的选择权。

技术打开保险增量市场

在产品设计环节,对保险公司来说,以往行业内鲜少有“非标体”投保的产品推出,这很大程度上是由于用户数据的缺失。缺少了相关数据,险企不仅在产品设计上无从下手,所要承担的风险也无法得到控制。

水滴在成长的过程中,通过大病筹款、网络互助、保险经纪等业务,在线上线下积累了大量的医疗相关数据,以及覆盖保险营销、咨询、购买、理赔、续保等各个环节的保险数据,并建立起完善的用户画像。

其中,水滴于2020年10月上线的CONF医疗知识图谱涵盖了99%诊断库、医疗保障目录库和全国95%以上各类医院及鉴定机构,包含用户、医疗、产品三大数据库,让定制“非标体”的保险产品成为可能,同时提升了核保和理赔的准确度和效率。

此前,水滴就曾联合保险公司定制推出国内首款60-80岁老年人可保的老年医疗险;方便用户异地就医,异地医保外结算比例从60%提升到80%的百万医疗险2020;专门针对甲状腺结节、高血压等患者可投保的保险产品等。

可以预见的是,未来针对低线城市用户、老年人群、以及亚健康人群的“非标体”保险市场将成为行业新的增量市场,而水滴之前积攒下来的庞大、精准、独有的行业数据也将成为布局这一领域的最大优势。

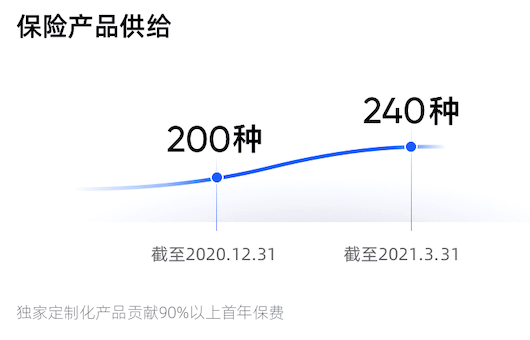

截至2021年第一季度,其平台上的保险产品达到240种。其中大部分为水滴联合保险公司定制的保险产品,贡献了90%以上的首年保费。平台用户覆盖国内97%以上的市县,76%的用户来自小城镇及农村地区。

在销售环节,此前用户大多存有“生病了不能买保险”、“保险是奢侈品”的刻板印象,如何才能精准找到用户?

水滴尝试使用新的转化策略,通过优化广告曝光方式,大大提高了转换率。基于前期在营销方面建立的规模优势,水滴可以在相比同行的情况下实现更低的获客成本。这其中包括以更多元化的服务留住用户;其次是与媒体渠道联合建立数据模型,提高获客效率;第三是提升复购的渗透率;第四是在用户咨询、理赔、健康管理等后端运营和服务上更加注意用户体验和更新率;与此同时,水滴保内部也在积极通过直播、MCN和内容营销等方式探索新流量。

可以看到,截至Q1,水滴保取得44.69亿的首年保费,同比增长42.7%,累计保险付费用户达到2190万,用户人均首年保费为1165元,同比增长32.1%。

在购买环节,针对健康险产品复杂的核保环节,传统的人工核保以及初级智能核保在处理的过程中缺乏个性化、差异化的评估标准,导致非标体和带病用户无法投保。而对于长险这种相对复杂的保险产品而言,用户的核保环节此前大多依赖于人工,流程繁琐,很容易劝退用户。

针对这一行业痛点,水滴保与前海再保险合作,接入首创的非标体人群自动核保系统,充分满足多种疾病、多项异常告知客户的投保需求。

据介绍,前海再保险在该系统中引入了疾病分级和智能算法,将非标体与标体的投保规则区分开,对非标体的费率进行更精准地计算。例如,一个患有乙肝的用户可能还同时患有脂肪肝、肝功能异常等疾病,在这种情况下,分别、重复的计算实际上对用户来讲是不公平的,因为这是一个病不同的表现。而现在,这一问题通过科技等手段有了全新的解决办法。

数据和技术,还能这么用

事实上,一个行业想要更上一层楼,需要有这种探索与创新可以算是行业共识。但站在保司的角度,领域的未知也意味着其无法预计这样的创新能够带来怎样的收益,并且还要冒着看巨大的赔付风险。

那么在这一层面,水滴是如何说服保司的呢?

首先我们将水滴的业务链条简单化,作为一个互联网双边平台,水滴的一边是消费者,一边是保险公司。在用户端,水滴离用户是非常近的,同时水滴也非常重视用户体验,在定期的用户见面会以及用户回访中收集到了用户投保前后的各种反馈。基于这些反馈,水滴就可以链接起保险公司,推动其产品的迭代和升级。有了强大的数据以及水滴在精算和风控方面的能力,险企也能够更加信任水滴,与其合作。

因此,科技是一切的基底,也是水滴一直在重点发展的方向,根据水滴2021年第一季度财报给出的数据,研发投入达8490万,同比增长25.6%。另外在诊疗数据库方面,目前覆盖全国省数量达26个,诊疗疾病库(ICD10)5万+,药品库20万+,医疗机构库40万+,医保三目库3000万+。水滴通过大数据等技术赋能医疗业务,如今也取得了进一步的发展。

因为基底建的牢固,所以在这一年,水滴有了资本大步前进,向着更加精准的保险领域进发,即如何更好利用技术为产品匹配更加完善的健康管理服务,以及推动健康险领域由标体向非标体延伸。对于未来,水滴CEO沈鹏表示:“我们将继续在推进中国多元化的医疗支付体系中发挥积极作用,参与中国庞大的保险和医疗市场的快速增长。”

水滴保总经理杨光在第一季度财报分析师电话会上也分享了水滴未来关于长险业务的发展策略:将通过继续丰富长险产品的供给,来给用户提供更有价值的产品,包括产品形态的创新以及与新的保险公司合作;通过在线策略再次触达数量庞大(接近一亿人)的存量用户,转化长险;基于海量的用户数据,通过算法智能匹配用户和顾问,提高长险转化的效率;通过技术赋能网销顾问,提高客服质量,提高长险转化的效率;组建线上线下结合的保险代理人队伍,探索长险产品更多的服务形式。

实际上,不光是水滴,整个保险行业的征途是星辰大海,而在行业进化的过程中,用户需求很大程度上是决定性因素。也因此,如今的保险产品保障范围越来越广,精细化、定制化成为整个行业发力的方向。而对于保险机构来说,在演变初期迈出第一步,不仅需要魄力,更需要在技术等方面的硬实力。我们期待看到更多的创新,也希望能够看到更多的强强联合,为行业带来更多可能性。