解构国际保险巨头们2021年业绩,亮点几何?

全球保险市场寂静的蓝海,因各大巨头相继发布2021年业绩公告而开始炸裂、沸腾。

那么,透过现象看本质。从微观数据入手来解构全球保险巨头2021年业绩情况,哪些数据值得我们期待,又有哪些变化值得我们借鉴?

我们一一来复盘。

北美地区—AIG与Manulife

首先来看AIG(美亚保险)。

正如其CEO Peter Zaffino用“出色”形容AIG 2021年Q4季度和全年财务业绩那样,AIG业绩一出,的确吸睛无数,赢得业内人士纷纷称赞。

从营收和净利来看,AIG 2021财年调整后税后收入为44亿美元,同比2020年22亿美元收入,同比增长高达100%。净利润方面,2021财年归属于AIG普通股股东的净利润为94亿美元,相较于去年净亏损60亿美元来说,盈利能力强势回归。

对于2021年AIG表现的出色业绩,主要归功于强劲的一般保险的承保。最新财报显示,2021年第四季度,AIG一般保险的承保额全球商业线增长13%,全年增长18%。在净保费收入方面,由于全球市场在一般保险投保需求增高,使得AIG在2021年全年净保费收入同比增长7%。

另外,AIG一直备受市场关注的人寿和退休险业务部门,在2021年Q4季度再次实现稳健发展。第四季度的保费为27亿美元,高于去年同期的10亿美元,同比增长高达170%。对此,AIG给出的解释是由于公司实行业务多元化举措,年金销售增加以及股票市场对投资组合和费用收入的有利影响所致。

图一:AIG 2021年财报(节选)

图片来源:AIG官网

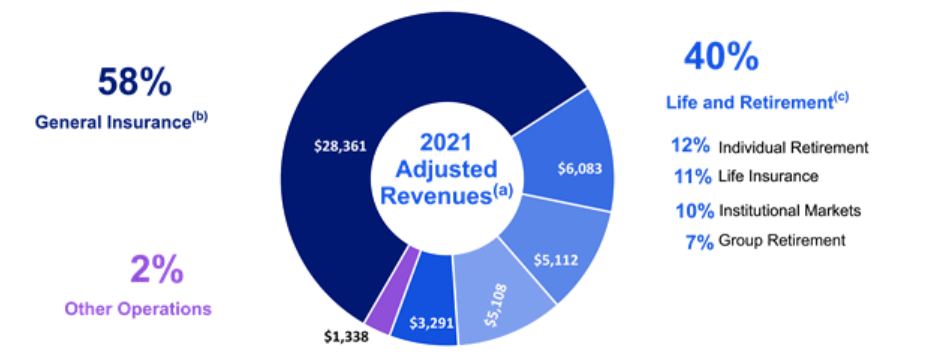

再看Manulife(加拿大宏利保险)。

Manulife作为加拿大第一,北美第二大专业金融保险服务集团,2021年全年业绩表现也格外强劲。

具体来看,2021年第四季度,公司净收益为21亿加元,同比去年第四季度增长3.04亿加元,取得17亿加元的核心盈利,同比增长20%。而整个2021年公司全年净收益为71亿加元,同比2020年上升12亿加元,全年取得65亿加元的核心盈利,同比增长26%。

2021年全球范围疫情反复,Manulife业务遍及全球,非但没受疫情影响,反而逆势而上,取得如此傲人业绩,这主要得益于其基于不同市场进行布局有关。公告中指出,公司于亚洲、加拿大及美国方面分别推行在不同市场拓展业务规模、透过多款产品提供客戶体验、致力优化业务组合的举措。而在全球财富管理和保险业务方面,公司将继续致力打造产品的多元化。此外,Manulife还表示未来将继续提升科技实力,并推出多项新项目来落实公司的策略,致力成为注重保险科技创新、以客戶为中心的市场领导者。

图二:Manulife 2021年财报(节选)

图片来源:Manulife官网

欧洲地区—AXA,Allianz和Zurich Insurance

作为全球最大的保险集团—AXA(法国安盛保险),基于自身全球保险策略,取得了非常优秀的业绩和强劲的收入增长。2021年AXA总收入达到999.31亿欧元,同比2020年总收入967.23亿欧元,增长6%。

分保险类别来看。财产意外险业务全年营收同比2020年增长3%,盈利同比增长高达151%;健康险业务营收同比增长5%,盈利同比增长2%;人寿险业务营收同比增长9%,盈利同比增长3%;资产管理收入增加了20%。

对于AXA营收和净利双双实现大增的喜人成绩,AXA CEO Thomas Buberl解释道:这主要依仗于公司的优秀保险交付能力和简化的保险策略。首先,随着全球从2020年疫情的打击中恢复过来,AXA通过多种保险产品策略,极高调动了代理商和合作伙伴以及用户参与性。其次,AXA继续强化推动五个战略行动的进步,在高端收入方面实现增长。

欧洲最大的保险公司巨头Allianz(德国安联保险),2021年第四季度营收384亿欧元,营业利润为35.1亿欧元,同比2020年分别对应增长7.9%,18%。从业务利润贡献来看,2021年第四季度,财产意外险业务贡献了16亿欧元,同比2020年第四季度增长高达76.1%,全年则贡献了57亿欧元,同比增长30.6%。而人寿健康险业务第四季度贡献了13亿欧元,同比下降11.6%,2021全年则贡献50亿欧元,同比2020年增长14.9%。

对于2021年Allianz营业利润达到历史记录高位,公司公告称,这主要得益于财产意外险业务和人寿健康险业务双双发力的结果,公司始终将健康和资产管理业务放在核心位置,大力改进全球业务产品线,公司仍然致力于加强内部在数字化和分析的建设上来,建立了区域统一销售平台,从而利用更精简和卓越服务来提高客户体验。再加上创新产品的研发,塑造一个整体健康的生态系统来解决全球日益增长的卫生这一需求上将是至关重要的。并帮助客户和公司的业务在疫情反复下能够最大程度上减少影响。

图四:Allianz 2021年业绩情况

图片来源:Allianz官网

最后,再来看看Zurich Insurance(苏黎世保险)表现几何?

苏黎世保险CEO Mario Greco以“Very strong profits(非常强劲的利润)”来形容其2021年业绩表现。税后净利润达52亿美元,同比2020年增长36%,营业利润更是同比增长35%,达57亿美元。分业务来看,财产意外险业务营业利润同比增长50%,人寿健康险业务同比增长27%,农业险则同比增长8%。

CEO Mario Greco还分享到,财产意外险业务取得了15年来最好的两位数营收增长。这主要得益于公司在应对风险因素,利用重新测量定价方式,为客户提供合理保费价格,在市场赢得较高的声誉。

图五:Zurich Insurance 净利润情况

复盘以上各大巨头保险公司财报,不难看出,随着疫情防控常态化和经济缓慢复苏的影响,无论是北美地区,还是欧洲地区,各大保险公司在2021年业绩都实现大增,尤其是在财产意外险业务方面,对其各大公司利润贡献率最高。由此可见,未来,财产意外险业务仍然是各大保险公司发展的重中之重。

再保险公司情况如何?—Munich Re和Swiss Re

在了解Munich Re和Swiss Re两家再保险公司业绩情况之前,先来谈谈什么是再保险公司。

再保险也称分保或"保险的保险",指保险人将自己所承担的保险责任,部分地转嫁给其他保险人承保的业务,而再保险公司就是承担这一任务的载体。简单来说,再保险公司经营业务主要为接收其他保险公司转嫁而来的保险业务。这样的好处在于,一定程度上实现利益与风险共享,减轻了原保险公司的风险系数。

Munich Re(慕尼黑再保险)和Swiss Re(瑞士再保险),就是其中最杰出的代表,那么,2021年它们业绩如何,又给再保险市场带来哪些新思考呢?

首先来看Munich Re(慕尼黑再保险)。

最新财报数据显示,Munich Re 2021年利润总额约为29.3亿欧元(44.7亿美元),较2020年12亿欧元,实现超过28亿欧元增长利润目标,同比增长高达144%。而且仅在2021年第四季度,公司的利润额从2020年第四季度的2.12亿欧元增长到8.71亿欧元。另一方面,Munich Re再保险承保业务为其贡献了23.28亿欧元的利润,总保费爬升到413.54亿欧元。

该公司CEO Joachim表示,Munich Re取得如此高的利润,是与公司实施的“2025战略计划”分不开的,2021年使其战略实施的第一年,虽然全球面临高通胀的压力,但在这种动力的驱使下,公司将坚决利用有利的市场环境,保证我们的利润在2022年实现33亿欧元的增长目标。

最后来看Swiss Re(瑞士再保险)。

根据瑞士再保险发布报告显示,2021年集团净收益为14亿美元,与2020年8.78亿美元净亏损相比,实现扭亏为盈。瑞士再保险表示这主要得益于财产及意外再保险业务的出色表现。这一成果是集团各业务吸收24亿美元的巨灾损失和与20亿美元的新冠疫情相关赔付之后取得的。而人寿与健康再保险业务保费损失绝大多数与疫情反复有关,而财产及意外再保险所受的影响较小。排除疫情影响后,瑞士再保险净收益为30亿美元,增长39%。

从保费收入来看,随着各业务持续发力,瑞士再保险集团2021年净已赚保费和费用收入同比增长4.8%,达到427亿美元。主要得益于集团以获得可持续性收入为重点,持续管理投资组合为核心的发展战略。

该集团CEO Christian还表示,2021年是瑞士再保险的“重要的转折点“。尽管受到疫情反复影响和大型自然灾害事件的发生,但集团迎难而上,最终实现反弹至14亿美元的利润,这与我们努力加强业务性能,严格关注投资组合质量和卓越承销方式密不可分。2021年业绩证明了这些努力是成功的,而且相信2022年的表现将继续改善。

结语

已经过去的2021年,无论是国际传统保险业巨头,还是再保险公司,业绩都实现了较大幅度的增长。透过现象看本质,其增长的逻辑背后,始终离不开各大保险公司对市场的精准把握,结合自身发展战略稳扎稳打。

2022年,全球市场不确定因素加剧,势必会给保险行业带来更多变化,也将给各国际巨头带来更多的竞争与挑战。

那么,要想在不确定的时代带来确定性的增长,对于巨头们而言,唯有奋力向前。