瞄准疫情防控痛点、 战“疫”保险产品如何深耕三大领域

截止4月25日,国内新冠疫情仍处于高位运行,波及范围进一步扩大,疫情形势并未出现明显拐点。全国31个省份出现新增本土确诊和本土无症状感染者,高风险地区8个,中风险地区104个。

为了做好疫情防控和保证国内物流畅通,近日银保监会发文关于金融机构全力支持货运物流保通保畅工作的通知,从提高思想认识、加大资金支持、帮扶重点群体、提升服务效率、加强保险保障、创新担保方式、维护资金安全等多个方面入手。其中加强保险保障方面明确指出鼓励保险公司针对货车司机、快递员等特殊岗位工作人群特点,开发意外伤害保险等产品。积极发展货物运输保险、道路货物运输承运人责任保险等财险业务,为物流业提供风险保障。

我们通过比较国内外保险公司战“疫”保险产品的异同,以及国内保险公司在产品开发和运营所遇到的问题,来看在相关政策的支持下,未来保险业如何瞄准疫情防控痛点,更好更快的切入到“战“疫”保险产品这个领域中来。

保险公司纷纷推出战“疫”创新产品,

担负社会“稳定器”

随着疫情的持续发酵,人们的风险意识迅速提高,对保险的需求也进一步提升。那么挖掘不同特定人群的保险需求,并赋予差异化的保险服务,成为了保险公司急需解决的事情。

我们从特定人群、小微企业、物流等三个领域来看,保险公司是如何为在疫情下为广大民众和各行各业提供个性化的保险产品和差异化的服务。

为“特定人群”保驾护航

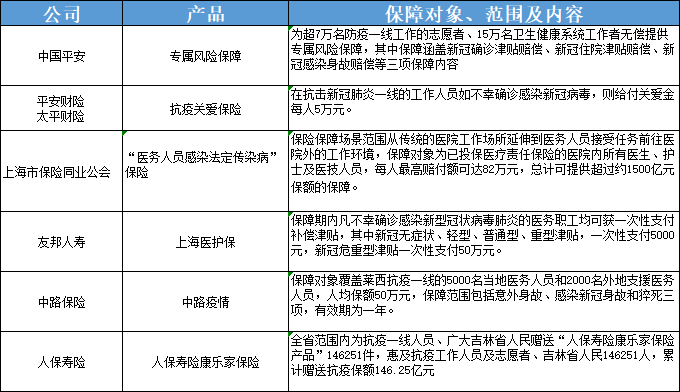

这里的特定人群是指在疫情期间,身处一线的医务人员和志愿者,或为了城市的出行畅通的出租车和网约车司机,保证广大群众的生活需求的快递员和外卖员。这类特定人群往往长时间在一线工作,容易受到新冠感染,自身安全得不到保障。我们看保险公司为“特定人群”保驾护航的具体例子。

三月中旬,平安宣布为深圳超过7万名的防疫一线志愿者和15万名卫生健康系统工作者提供专属风险保障,并提供全方位、全天候、全流程的保险咨询及理赔服务,极大的缓解了深圳保险保障服务的紧张工作。

2022年针对抗疫医护人员的保险产品

而针对快递员、外卖小哥、网约车司机这种工作时间不确定,且活跃在一线的灵活就业特定人群,保险公司推出了按日投保的新模式。以众安保险的”灵活工作保”为例,障期限可以短至一天,按不同天数灵活提供保障,每日保费分为0.18元、0.53元和0.89元三档,分别对应10万元、30万元和50万元的意外身故、伤残保额,以及1万元、3万元和5万元的意外医疗费用保障。

此外还有上海星达保险和中国人民保险合作推出的“骑士保”,专门面向外卖骑手、快递员等灵活就业人群的互联网医疗服务项目,产品设有就医安排、陪诊服务、住院安排以及病程管理等全流程服务,减少客户看病就医的时间成本,同时还为客户提供每月应急购药津贴。

保险公司提供的这些有针对性的保险产品,能为特殊岗位的人群进行“兜底”,排解他们的后顾之忧。

助力小微企业复工复产

随着疫情逐步得到控制,保险业也在全面助力企业复工复产。针对餐饮、商务和服务等小微商户,尤其是复工后因确诊病例导致停业、封闭或隔离带来的经营损失,多家财险公司推出了复工复产的保险产品。

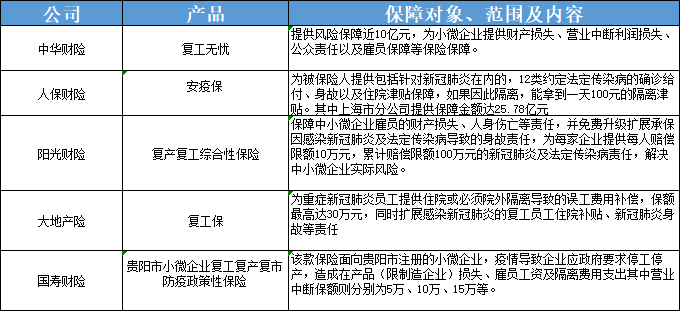

中华财险推出了“复工无忧”保险产品,为疫情期间企业生产经营提供了风险保障,包括对于对于特定团体因新冠肺炎住院,取消等待期、取消免赔额等方式提供保障,同时开启线上理赔通道,通过视频连线、微信拍照等方式进行远程定损。

部分复工复产的保险产品

此外还要人保财险推出的“安疫保”和“复工安全保”,阳光财险推出的复产复工综合性保险,都在扩展产品责任,丰富产品供给,助力小微企业渡过难关。

创新开发物流防疫保险产品

我们知道物流是确保和连接上下游企业的重要的渠道,同时也能带动抗疫物资的生产和流通。面对物流行业在疫情传播过程中遇到的难题 ,瞄准物流行业疫情防控痛点开发产品是其关键。

以平安产险为例,推出了“无害化处理附加险”,如被保险人的货物外包装被相关防疫部门检测出新冠病毒而进行无害化处理,就可以按约定向保险公司理赔,获得相应经济补偿。此外宁波市早在2021年就针对冷链食品采购企业推出的“冷链食品无害化处理保险”,冷链食品采购企业可以自主投保,保费500元/柜,一旦该企业采购的冷链食品因核酸检测呈阳性而被无害化处理,最高可获赔30万元/柜。

总而言之,就是通过对货物运输等物流行业保险保障领域的拓面延链,进一步为物流企业保驾护航。

国外保险公司的创新战“疫”保险产品

海外疫情的蔓延对各国保险业都带来不同程度的影响,为了维护自身的竞争力和经济效益,多数保险公司都会进行线上展业、支持数字设备系统、加强员工培训、以及开发创新战“疫”保险产品。

而相比较于国内,国外的保险公司大多数是将现有的保险根据疫情下的新形势做出相应调整,新推出的战“疫”保险产品较少,那我们看国外的保险公司是如何开发创新型战“疫”保险产品。

安盛:为中小企业提供“清洁和消毒”保险

安盛作为全球性的多元化保险公司,针对香港的新冠肺炎疫情,扩大了保险保障的覆盖领域,为客户提供安全健康的生活环境。我们看具体的例子。

安盛为运送新冠肺炎病人的指定防疫车队司机提供保障。如果司机不幸感染了新冠,可获得多项免费赔偿,包括一笔5千港币的诊断现金保障和14天的每日住院现金津贴保障,为司机的基本健康安全加上一道保障。

今年的四月份,安盛又有了新的动作,为中小企业和商店提供“清洁和消毒”保险。如受保公司或受保商店发现有员工确诊了新冠,可享受最高赔偿额1500港元的专业清洁及消毒服务,缓解疫情大流行期间企业员工对办公室健康卫生的担忧。

AIG:推出新冠肺炎医疗旅游保险

AIG做为一家全球性保险公司,在2021年12月与迪拜航空公司合作推出了一款新冠肺炎医疗旅游保险,是一款高端的医疗保险,同时这款保险优缺点十分明显。

优点方面,赔偿金额巨大,如果用户在海外的旅游期间被检测出新冠病毒,最高可获得175,000美元的海外医疗费用和紧急撤离费用。如果在海外被当地的防疫部门强制隔离,每人每天可获得115美元的津贴补助,最多可持续14天。投保流程简单,只需要在迪拜航空的官网上通过联络中心或在旅行社购买航班即可。保障范围大,适用于前往海外的任何一个国家,即使中途辗转多个国家也不受影响,同时没有投保的年龄限制。

缺点方面,除了迪拜航空不支持其他航司航班,同时保险涵盖时间范围短,只在2021年12月1日到2022年3月31日之间有效,且如果客户是单程飞行,保险在客户到达最终海外目的地31天后终止。不适用启程前居住国已颁布旅行禁令的人员。

New India Assurance:推出医务工作者保险计划

在疫情持续爆发的印度,为前线的医疗护理人员提供健康安全保证是政府的首要任务。New India Assurance作为一家国有化的综合保险公司,它归印度政府财政部所有,配合政府推出了医疗护理工作者的保险计划。

这项计划向公共医疗机构、私立医院、前线志愿者等医疗护理人员提供500万卢比的全面人身意外保险,以及可能直接接触过新冠患者并有风险的医疗护理人员提供500万卢比的全面人身事故保险。没有年龄限制,不需要个人投保,全部保险费由印度政府卫生和家庭福利部承担。

但这项计划因为覆盖人数以及范围大,面临着许多问题,包括保障期限短,处理理赔效率低,审批手续繁琐且需要政府批准等等。

最后

通过国内外保险公司推出战“疫”保险产品的具体案例分析,可以发现国内外在保险产品方面有明显的异同。

国内外战“疫”保险产品的相同点主要集中体现在一个方面,都在努力保证保险产品的基本责任,最大程度的为一线护理人员提供基础的风险保障,并且都是免费为一线护理人员提供,由保险公司和政府兜底。

国内外战“疫”保险产品的不同点主要体现在以下多个方面。第一,国内战“疫”保险产品比国外战“疫”保险产品保障范围更加细分,我们以中路疫情保险为例,保障范围划分了意外身故、猝死身故、感染新冠风险、以及感染新冠身故等多个具体方面,而国外的战“疫”保险更多的只是保障感染新冠身故这一个范围。第二,国内的战“疫”保险产品供给端比国外战“疫”保险产品供给端更丰富,前文提过的国内针对货车司机、外卖员、快递员、小微企业、物流行业开发出了符合当地的保险产品,这也导致国内战“疫”保险产品保障对象相比较国外更加广泛。第三,国内战“疫”保险产品更新迭代的速度比国外更快,国外的保险公司大多数是将现有的保险根据疫情下的新形势做出相应调整,不同于国内,新推出的战“疫”保险产品较少,比如New India Assurance的保险计划是2020年提出的,之后印度并未推出新的关于一线护理人员的保险计划。第四,国内外开发战“疫”保险产品的思路不同,国内走的是政策指导+产品创新+捐赠助力的路线,保险的下沉市场得到充分拓展,这也更符合我国国情。而国外走的是逐步剔除新冠肺炎有关保险责任的路线,据英国《金融时报》报道,多家英国险企正在研究相关措施,拟剔除与新冠肺炎有关的责任,因为欧美国家的商业保险覆盖率和覆盖人群特别广,但国外现在正值疫情严重扩散期,疫情得不到控制,如果承担公司营业中断赔付、感染新冠赔付、新冠医疗赔付、非常容易引发保险公司破产。

而前段时间在市场上大热的“隔离险”、“津贴险“下架,也凸显出了保险公司在产品开发和经营中的很多问题。第一,产品宣传需谨慎。保险产品宣传及条款不够清晰,再加上各地的防疫隔离措施不同,隔离津贴是最容易产生纠纷的,大量客户的理赔纠纷和投诉率是造成“隔离险”、“津贴险“下架的主要原因。第二,对市场形势的变换要有基本判断。我们还是以“隔离险”为例,保险条款列出了“只要9.9元,隔离一天发150元”等标语,然而当下现实情况与产品设计时的风控不符合,高昂的赔付让保险公司承受巨大的压力,所以保险公司在产品设计的时候,一定要考虑到理赔的可行性。第三,简化理赔流程。因为隔离地区的特殊原因,可以尽量通过在线理赔、远程定损的方式来简化理赔流程,结合实际情况对风险地区实行“先赔付、后单证”政策,从而实现零接触。集合以上分析几点,保险公司应端正经营理念,积极承担社会责任,科学理性经营,为消费者提供切实有效的风险保障。

随着后续相关政策陆续出台,保险公司需要的是进一步优化和改进保险产品和服务,满足民众的风险保障需求,在相关保险产品的基础上要确保服务不断、温度不减,真正践行保险行业的社会责任。