控费不及预期,医疗成本远超传统公司:健康险科技的模式之困

从诞生到现在,健康险科技公司已经形成了稳定的市场。这些创新公司以科技和创新的模式为驱动力,致力于推动健康险以及医疗保健市场的创新。且不论愿景有多伟大,从实际的结果来看,科技赋能显然还有很长的路要走。

近日,各大健康险科技公司发布了财报,关键的运营数据也浮出水面。将这些表现和传统健康险公司的数据相对比之后,我们发现,健康险科技公司在某些方面的表现并不如传统公司,包括医疗损失率(Medical Loss Ratio, MLR)、股价等。其中,有些健康险科技公司的MLR甚至超过了100%,这一点让我们思考,科技能否很好地控制医疗费用支出,以科技为驱动力的健康险科技公司,到底具有怎样的优势?我们将通过Oscar Health、Bright Health、Alignment Health、Clover Health等健康险科技公司以及联合健康、Anthem、Humana等传统公司的例子,去揭示这两类公司的优劣势所在。

目前,各大上市健康险公司基本已经披露了2021年的财务报告,将传统以及科技公司相比较来看,发现它们在某些维度的表现上有较大的差异,这些差异颠覆了我们之前对传统以及科技公司的认知,可能科技公司的科技实力并没有体现在数据上,可能传统公司的发展和增长也并不如我们想象得那样如一潭死水。因此,我们将通过比较几个关键数据,包括收入增长、会员数量以及MLR,去剖析传统公司以及健康险公司各自的特点和优势。

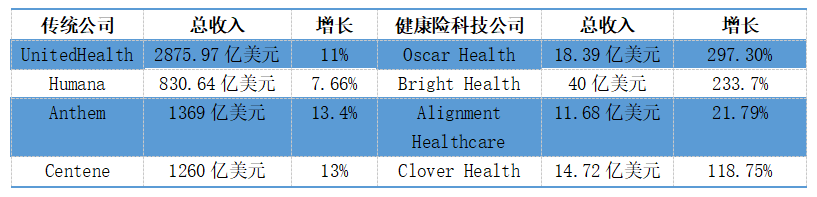

从总收入来看,传统公司的营收基本在千亿美元的级别,其中,联合健康2021年的营收为2875.97亿美元,是所有公司中营收最多的。按照营收来算,联合健康市场份额第一,占据着12%的市场份额。Anthem和Centene的收入也相当可观,分别达到1369亿美元和1260亿美元,增长率分别达到13.4%和13%。这两家公司分别以11%以及10%的市场份额位列第二和第三。相比较而言,Humana的收入略低,为830.64亿美元。

值得注意的是,虽然这些传统健康险公司的营收规模很大,但是它们的增长率并未因此而比较低,基本上维持在两位数,即使是增长率只有个位数的Humana也是维持在一个高位的水平。

相比之下,健康险科技公司的营收就有些捉襟见肘了。在四家公司当中,营收最高的是Bright Health,为40亿美元,但是这一规模与联合健康相比,仅为联合健康的1/70,和收入较低的Humana相比,也仅为Humana的1/20。另外三家公司的收入基本都在10-20亿美元的水平。

增长率方面,这几家公司的增长率都很可观,其中,Oscar Health的增长率达到了近300%,Bright Health的增长率达到233.7%,Clover Health的增长率为118.75%。相比之下,Alignemnt Healthcare的增长率仅为21.79%,对于一个初创公司来说,是比较低的。这一点也和公司采取的发展路线有关。目前,Alignment Healthcare主要在美国四个州开展业务,市场分布较其他公司相比仍然较小。

总体而言,在收入方面,健康险科技公司目前的市场份额相对较小,这一点和美国健康险市场的分布有关。相关数据显示,2021年,美国前五家公司占健康险行业总市场份额的46%,前十家公司的份额为59%,是一个较为集中的市场,再加上市场上有900多家参与者,因此本身留给健康险科技公司的份额可能就比较小。

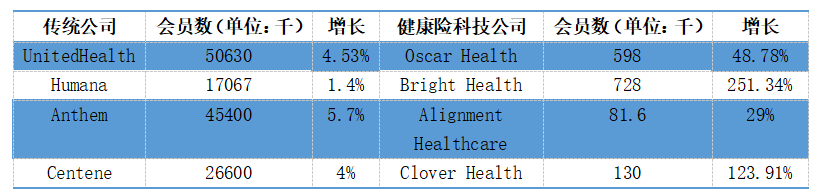

与总营收一样,会员数基本反映了同样的趋势。传统健康险公司的会员数都在千万级别,其中联合健康以5000多万客户居市场第一,Anthem和Centene分别的会员数量分别为4540万和2660万。Humana的会员数量相对较少,为1700多万。

Anthem以5.7%的增长率引领增长,其中政府企业注册人数增加了220万,商业和专业业务的注册人数同比增加了24.9万,前者增长的原因在于医疗补助业务与Medicare Advantage有机增长以及相关的收购。

相比之下,健康险科技公司的会员数都维持在十万级的水平,其中,Bright Health的会员数量最多,达到72.8万,增长率也达到了252.34%的最高水平,这一点和该公司在2021年初对Central Health Plan of California的收购有关。

另外一个维度的数据是医疗损失率(MLR),MLR是医疗赔付加上调整后的费用占赚取总保费的百分比。这一指标是用于衡量健康险公司为参保者提供价值的基本财务衡量标准,《平价医疗法案》为不同市场设定了最低医疗损失率,但是一般的标准是要求保险公司将至少80%或85%的保费用于医疗保健。

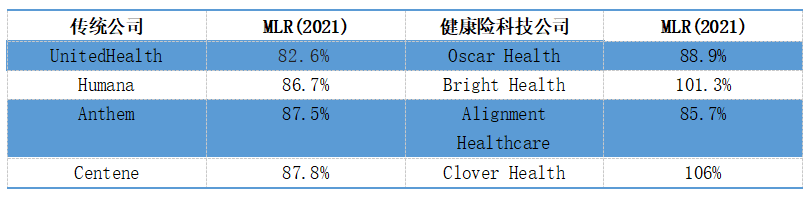

从2021年的财报可以看出,各家公司的MLR如下。

从图表中可以看出,整体来看,传统健康险公司的MLR表现是优于健康险科技公司的。其中,United Healthcare的MLR最低,仅为82.6%,是给出的所有公司中最低的。但是值得注意的是,这一比例与2020全年的79.1%相比,还是有所增长的。联合健康在财报中表示,MLR的提高是由COVID-19成本上升和健康保险税的废除造成的。其中,废除健康保险税为用户节省了一部分保费,但也让保险公司的保费收入有所减少,而在医疗费用不变的情况下,其占总保费的比例会加大,带来的就是MLR的增长。

虽然其他几个传统健康险公司的MLR较联合健康的较高,但是也都维持在比较不错的水平。其中,在MA市场份额排第二的Humana的MLR为86.7%。Anthem和Centene的MLR比较接近,都在87%-88%左右的水平。

相比之下,健康险科技公司的MLR则很难让人满意。在给出的四家公司中,Alignment Healthcare的MLR最低,为85.7%,这一比率也优于除联合健康之外的其他传统健康险公司。保观在此前也分析过这家公司的技术和商业模式,该公司的分层护理模型较为独特,通过将老年人分为四个群体、两大类,通过部署不同的医疗资源,达到有效控制医疗费用的目的。

其他三家公司的MLR均高于传统健康险公司。其中,Oscar Health的MLR在88.9%,虽然略高于传统公司,但是在科技公司当中,已经算是比较低的一个比例了。Bright Health和Clover Healthde MLR均超过了100%,其中,Clover Health的MLR更是达到了106%。超过100%意味着,但从MLR,我们就能判断出这些公司在为会员提供健康险并负责他们的医疗保健方面,是亏损的,即保险公司把所有收来的保费都用在了医疗保健上面,且还需要自己贴钱负责一部分医疗保健的费用。

对于健康险科技公司来说,由于其进入市场的时间不长,所以在营收和会员数量上与传统健康有着一定的差距,造成这一现象背后的原因很好理解,因此暂且按下不表。

但是,医疗费用与保费收入的比率MLR反映的是健康险公司在医疗花费方面的安排,这一点和进入市场的时间长短没有太大的关系,和保险公司的商业模式有着较为根本的联系。那么在MLR这个数据维度上,为什么健康险科技公司的表现普遍逊色于传统公司呢,这背后和目前的疫情形势以及与之相关的拜登政府采取的政策、健康险科技公司的市场集中度有关。

和国内几乎人人都有社保的情况不太一样,美国所有的成年人是无法享受政府提供的医疗保险的,因此他们要么依靠雇主提供的团险,要么自己购买商业保险。这一安排带来的一个后果是,成年人享受的保险很容易受到突发情况的影响,包括失业、辞职等。

疫情爆发时,美国也爆发了一波失业潮,2019年3月到 2021年4月,大约 550万65岁以下的成年人失去了雇主赞助的保险。拜登政府采取的首批重大举措之一是启动了特殊注册期,在此期间注册购买医疗保险的人数大大增加,数据显示,790万成年人在这期间通过政府计划获得了保险,由此也给健康险公司,尤其是初创公司带来了压力。其中,Bright Health和Oscar Health在财报中表示,和更大型的健康险公司相比,它们更加难以衡量在特殊注册期间涌入的新参保者的风险,因而针对这些会员收取了较低的保费,由此导致了MLR的激增。同时,2021年期间疫情的变种也造成了更多的医疗成本。

另一个因素就是健康险科技公司的市场以及成员多样性。和传统健康险公司相比,一般初创公司的市场比较集中,有可能只在几个市场开展业务,这一点就造成了风险的相对集中,让公司更容易受到影响。

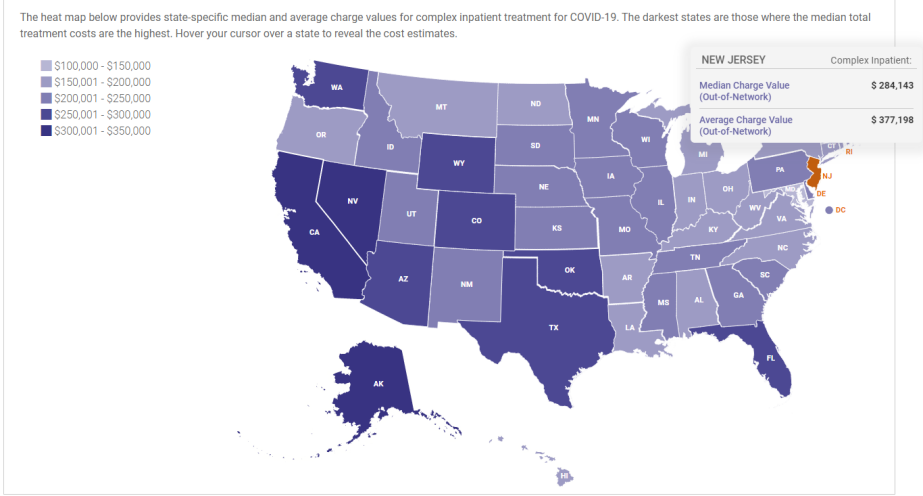

新泽西市场的COVID-19医疗成本 来源:FAIR Health

以Clover Health为例,Clover Health的市场主要集中在新泽西、佐治亚以及南卡莱罗纳州。而根据FAIR Health发布的各个州与新冠肺炎相关的成本来看,新泽西恰恰是费用最高的地区之一,中位数达到了28.4万美元,平均数达到了37.3万美元。市场集中度较高加上与新冠相关的成本,因此MLR显著提升。

由此可见,健康险科技公司较高的MLR是由高度集中的市场以及COVID-19引致的成本造成的。相对于传统健康险公司来说,市场的有限性以及无法准确衡量成员的风险是初创公司面临的一大问题和挑战。事实上,除了少数采取紧缩型扩张的公司来说,其他初创公司也都在通过收购和有机增长的形式,尽力拓宽市场,这一点在提升业务规模的同时,也能让这些公司免于遭受集中风险的影响。

但是我们也注意到,目前多家健康险初创公司都在采取相反的路子,开始退出各类市场。例如,明星创业公司Oscar Health上周二表示,由于公司专注于实现盈利,Oscar Health将在2023年计划年度退出阿肯色州和科罗拉多州两个市场,预计这些退出不会对其财务前景产生重大影响。因此可以看出,在市场风险较大的情况下,健康险的任何举措都会对其业绩产生影响,这是这类公司需要应对的挑战之一。

事实上,国内的健康险科技企业发展也面临着整体市场庞大和局部面临挑战这一困境。从整个行业来看,健康险的保费规模非常可观。3月21日,中国保险行业协会对外发布的《2021年度人身险公司互联网保险业务经营情况分析报告》显示,2021年共有60家人身险公司开展互联网保险业务,互联网人身保险业务累计实现规模保费2916.7亿元,较2020年同比增长38.2%。

业绩向好的另一面,是互联网健康公司面临的多重挑战。健康险创业公司对科技的利用浮于表面,模式上不够创新,将传统线下的那一套打法搬到线上,未能充分扮演好支付方、供应商的角色,最终沦为依靠卖药为生,这些是目前国内健康险科技企业存在的诸多问题。

总的来说,无论是对于传统公司还是健康险初创公司来说,目前的大环境带来的挑战都是不容忽视的,它们各自面临着困难,它们能做的就是深耕业务,真正做到为行业带来创新力量,为客户创造价值,逆风迎上,期待未来。