4类险种、5大险企、6种案例,透视“互联网+农业保险”魅力所在

互联网保险是较早互联网化的金融行业之一,但一直以来又属于发展慢、创新慢的代表。城市商业保险仍是传统保险的天下,而且竞争之激烈,对于互联网保险来说很难施展拳脚。而对于保险公司共同的蓝海市场——农业保险来说,互联网保险得到滋养,迅速成长的可能性会更大。

本篇文章从切入点、农村市场难点、如何解决困难等多个维度,分析互联网保险借助农业保险实现和传统保险平起平坐的可能性。如有不同见解,可以加作者微信(zayzay_0110)讨论。

农业保险对于保险公司来说是一块难啃的骨头,总是吃力不讨好,但对于互联网保险来说未必如此。这篇文章是《“互联网+农业保险”如何施展魅力?》的上篇,主要介绍了我国农业保险发展的基本情况,中美农业保险规模对比,以及部分已经在尝试“互联网+农业保险”的典型案例。

农业保险规模:中美对比发现,中国还有很大提升空间

首先,农业保险虽然是政策性较强的保险类型,各国都有一定财政预算用于农业保险发展和推广,但相比欧美地区,覆盖率和保费收入仍有很大空间。

其次,我国农业人口众多,只要解决农业保险的一些中国切实问题,除开基础农业保险发展,还有很多待开发的创新保险。

据了解,美国农业保险始于1938年,因在1934年和1936年,美国相继出现干旱,严重影响农作物生产,因此于1928年开始正式实施农业保险措施。总体可以分为三个阶段:

1938年-1980年,政府单独经营。美国政府将农业保险的运营事宜交给了国营保险机构FCIC,设置多种灾害性农业保险。

1980年-1996年,政府与私人保险公司共同经营农业保险阶段。此阶段的农业保险立法上有了很大进步,在《1980联邦农作物保险法案》中,开始允许私人保险公司参与农业保险的模式,有助于农业保险更为全面的发展。

1996年至今,政府监管下私人保险公司经营农业保险阶段。美国政府成立风险管理局(RMA)对农业保险的运营过程进行监管,RMA负责农业保险费率制定、保险费的管理、保险补贴的支出,而不再负责保险销售、服务与理赔。

2000年,美国政府在农业保险方面的补贴达到39亿美元之多。为降低保险风险和鼓励保险公司参与农业保险,2008年美国还通过一项法案,允许FCIC参与开展农业保险业务的私人保险公司再保险的措施。

2013年末,美国农作物保险保费收入达到182亿美元,是2007年的2.67倍。2014年美国参与农业保险的私人保险公司已有19家,可参保作物有120多种。经过从世纪30年代至今78年发展和完善,美国农业保险市场已经日趋成熟,保费收入稳步上升,而其中的创新点,包括私人保险公司的运作,值得中国保险公司借鉴。

据保监会统计,我国自2007年开始大力推广农业保险,截止2013年,农险保费收入从51.8亿元增长到306.6亿元,年均增速为34.5%,这一保费收入相比美国农业保险规模还相差甚远。

再来看看近两年间部分有关农业保险的重大事件和险企动态。

2015年8月,农业部信息中心与中航安盟财产保险有限公司(简称“中航安盟”)签署战略合作协议,共同实施“互联网+三农”保险行动计划。该计划主要内容包括:探索开发农产品价格指数、通过数据互联互通建设保险信息数据库、通过建立新型农业经营主体信息系统、推进“三农”保险信用体系建设等等。

今年2月,中华联合财险董事长罗海平宣称将农村互联网保险确立为新增长点,并已完成65591个村级服务点。

今年6月,安华农业保险内蒙古分公司与内蒙古可意电子商务有限公司签署战略合作协议,在服务渠道、保险产品、在线商城等方面深入合作,“互联网+农业保险”新模式的建立,帮助农业重镇内蒙古实现农业保险全覆盖。

并不只有安华一家农业保险公司结合电商行动,7月中原农险与喜买网正式签署战略合作协议。双方将在品牌宣传、客户引流、保险业务、产品销售、信息共享及创新研发六大方面深入合作。

同在7月,太平财险与北京中农金保签订战略合作协议,发布“千县千品”计划,旨在推广优质农产品“双保险”,在农产品生产过程中,监控产品检测、包装盒标识等关键环节的全程信息系统建设,建立食品质量安全可追溯体系。

保险公司的积极态度,和政策密不可分。四川保监局在8月份指导保险公司采用“互联网+4G”支持农业保险理赔查勘。助力保险公司采用卫星遥感、无人机查勘、新一代数据采集器、GPS定位测量等技术,快速精准定损,提高理赔效率。

中国农业部与中国太平保险集团签订《共同推进“互联网+”现代农业合作协议》,太平保险总经理李劲夫认为农业保险有三个突出特点:对风险保障的需求更加凸显、对保险融资的需求更高、农业全产业链信息化服务需求更高。

9月份,互联网保险代表众安保险则与大疆创新(农业植保机)共同发布了农村用户关怀和扶持计划。为购买大疆农业植保机的农村用户提供机损险、三者险等保险服务。

以上无论传统保险公司,还是新型互联网保险公司,都在试图用最新科技(比如卫星遥感探测、大数据、无人机勘查、云计算等),提高农业保险的行业效率。

农业保险险种

农业保险指专为农业生产者在从事种植业、林业、畜牧业和渔业生产过程中,对遭受自然灾害、意外事故疫病、疾病等保险事故所造成的经济损失提供保障的一种保险。

而随着保险公司不断深入市场,越来越多种类的保险产品推陈出新。不仅有对农产品的保险,还有农资农具的保险,价格、天气等指数也可以作为保险标的。本文大致罗列出4种农业保险。

1、养殖/种植保险

种植业保险包括农作物保险、收获期农作物保险、森林保险、园林苗圃保险等。养殖业保险包括牲畜保险、家畜保险、家禽保险、水产养殖保险等。

养殖种植保险是农业保险最基本的保险产品,以作物生长期间或者牲畜养殖过程中,因自然灾害、病虫灾害、意外事故等原因造成的损失而承担责任的保险。

2、农业指数保险

农业指数保险包括天气指数保险、价格指数保险等。天气指数通常以一个或几个气候条件(比如风速、降雨量、温度等)的变动为基础,当天气指数达到可保范围时,无论是否对农作物产生影响,农户都可以得到赔偿。

价格指数保险以“保大宗、保成本、保特色、保产量”为基本原则,常见的有生猪价格指数保险、蔬菜价格指数保险、牛奶价格指数保险等。

在价格指数保险的基础上,保险公司还探索了“保险+期货/期权”的模式。以糖料蔗价格指数保险为例,当糖价上涨时,保险公司赔付蔗农,补偿其收入;当糖价下跌时,保险公司补偿糖企,使其收回生产成本。而为了分散风险,保险公司通常会购买该承包品种的看跌期权以对冲风险。

3、农资农具/农产品品质保险

农资农具和农产品品质保险都发生在销售环节,不同的是,在农资农具的销售环节,有投保需求的是出售农资农具的商户,而如果农户在购买农药、化肥、兽药、饲料等农资农具时,遇到成分低于商品描述或者不符合国家标准的农资农具产品,则可获得保险公司赔偿的数倍于订单价格的理赔款。

农产品品质保险则发生在农产品出售环节,同样农产品质量和安全也会受到消费者关注,因此而推出的农产品品质保险,也是为了保障消费者的食品安全。

4、创新类农业保险:民宿险、土地流转险

乡村旅游热催生了民宿行业的发展,民宿多是农民房改造,其中包含的财产安全、经营风险、雇主责任不言而喻,因此民宿保包括了经营主体的家庭财产保险、经营财产保险、雇主责任保险、公众责任保险,以及自然灾害、人身意外等多重风险保障。

农村土地市场的快速发展,项目业主单方面毁约、临时退出等失约风险也逐渐加大,也大大促进了土地流转市场对保险的需求。财政部财政科学研究所博士后贾英姿认为,“虽然目前业务主要在线下开展,尚未转移到线上平台操作,但互联网保险方式必然是大势所趋。”

此外还有产量类保险、收入类保险等很多特色保险,贯穿农业生产、销售、经营等各个环节,总而言之其形式也在不断丰富多样化。

农业保险公司

在我国冠以“农业保险”一词的保险公司有:安华农业保险股份有限公司、中原农业保险股份有限公司、国元农业保险公司、安信农业保险股份有限公司、阳光农业相互保险公司。

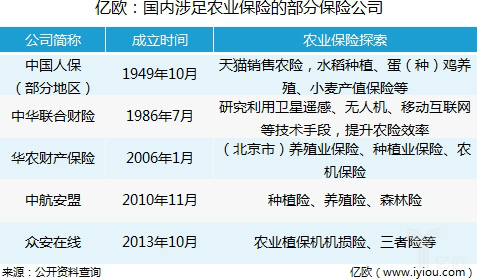

而其他涉足农业保险的公司有部分省市和地区的中国人民财产保险公司、中华联合财产保险股份有限公司、中航安盟财产保险有限公司、华农财产保险股份有限公司、众安在线财产保险股份有限公司等。

利用互联网作为农业保险的土壤,并不是这些保险公司的专利,蚂蚁金服、京东金融、大疆等,则擅长通过与保险公司合作,打入这一市场。

可以看到,农业保险市场仍主要是传统险企主打,互联网金融企业在其中的占比极少,多是与传统险企合作的形式。

典型案例

农业保险的发展和完善离不开政策立法和保险公司双重努力,因此农业部、地方政策性法规均为此而努力,在互联网+农业保险的建设上,无论政策还是保险公司,均为实现农业信息化和移动互联网化而努力。

1、农业部:大数据平台建设,夯实地基

首先是大数据落地。作为第一个农村大数据落地项目,农产品批发市场大数据平台的建设者角色主要由农业部承担。该项目从全国4469多家农产品批发市场选出1000家,再从其中选出10万家商户,然后连接100万新型农业主体,以此来积累生产信息、流通信息、销售信息、市场信息等各方面的信息。大数据平台的建设可以预判农产品的价格走势,从而有效控制市场风险,为农业保险提供支撑。

2、安华农业保险&中原农业保险:“农业保险+农村电商”,让优质工业品下乡,让绿色农产品进城

今年6月,安华农业保险内蒙古分公司与内蒙古可意电子商务有限公司签署战略合作协议,双方将在服务渠道、保险产品、在线商城等方面进行深入合作。可意网是一家成立4年有余的农村电商平台,已在内蒙古地区建立了18个县级运营中心、900多家农村电商服务站。

3、中华联合财险:农险新技术应用及互联网+保险领域的应用

中华联合财险在农业保险的主要方向是新技术的开发应用,与国家农业信息中心共同成立了“农业保险地理信息技术联合实验室”,采用卫星遥感、无人机及手持终端设备共同组成“天、空、地”多尺度、一体化的农业保险应用体系。

卫星遥感可进行大面积大范围的宏观勘察监测,无人机在一定范围的重灾区精确采样,手持设备到户精准核损,三者搭配,可以实现对灾情多层次、全覆盖的高效评估。

此外与中国农业科学院成立“农业风险管理与农业保险创新联合研究中心”,利用移动互联网、3S技术、云计算等技术手段,打造养殖险“农险通”系统。这个系统现已在河南、河北、新疆等地开始部署。

中华联合财险董事长罗海平表示,将把农村互联网保险的发展作为一个新增长点。

4、蚂蚁金服:互联网保险嵌入农村淘宝战略

互联网+农业保险方面,蚂蚁金服将其深入嵌入农村淘宝战略。推出农资农具品质保证险,促进优质农资下乡;

与安信农保联合推出风力指数保险,但在购买渠道上则是结合电商渠道,农民可直接在淘宝上购买保险;

此外还有农产品品质保证险,用于保障农产品销售。

中国人保也在尝试借助淘宝天猫平台进行农业保险销售,上线的主要是三款农业保险分别是水稻种植保险、蛋(种)鸡养殖保险和小麦产值保险。

5、京东金融:保险机制解决贷款难,与保险机构在农村金融领域建立长期、全面、多层次的合作

凭借电商优势,京东金融联合新希望六和旗下的普惠农牧融资担保有限公司合作,依托于农业产业链,面向所有新希望六和下游的养殖农户推出“京农贷”——养殖贷,并且引入保险、担保双重增信机制。

在农户申请贷款后,如果在农产品种植(或养殖)过程中发生影响还款的风险事件,保险和担保的双重机制就会启动,主要投保种养殖保险、借款人意外险、信用贷款保证保险等。

6、众安保险:农机保险正探索,农村之路较为谨慎

今年9月,众安保险联合大疆农业植保机、农分期推出了一款农机保险,这项保险实则是一套方案,整合到农户购买植保机之后的售后服务中。

前期,众安会借助农分期的线下团队,对农户展开尽调,并编制特定的资产负债表和利润表,评估其还款能力。然后,根据农作周期,设计两季或者三季的还款周期,匹配农户现金流。

而在售后,众安保险的机损险、三者险(植保机在操作过程中造成的其他人人身意外险)等嵌入到用户售后关怀计划。

在接受亿欧记者采访时,众安保险深圳事业群副总监严鹏表示,与大疆合作主要是对无人机的保险,并非是针对农村市场。但亿欧认为,随着农业植保机在农村市场的认可度增加,农村市场早晚会成为众安保险必拿的一块市场。