4.6万亿到21.7万亿,十年扩大三倍的保险资金投资并购应该怎么做?

近日,国际知名媒体机构Investment & Pensions Europe发布《2021全球资管机构500强》榜单,整体来看,全球资管500强合计资产管理规模超90万亿欧元,折合人民币约699.3万亿元。其中,前10大资管公司资产管理规模高达29.78万亿欧元,占比33%。若按地区划分来看,前十大资管公司有9家公司总部设在美国。

中国共有30家金融机构上榜,总资产管理规模达5.41万亿欧元,占比6%。从上榜中国金融机构来看,包括14家基金公司、9家保险资管公司、6家银行理财子公司和1家证券公司。在上榜的中国公司中,前九家合计资产管理规模达15.87万亿元,占总资产管理规模76%,头部效应凸显。另外此次上榜的国内金融机构的排名在38到205之间。

从数据中我们可以发现,上榜的国内机构排名前列的多以保险资管为主,其中排名第38位的是中国人寿资产,以4.1万亿元的管理规模拔得头筹,平安资产以3.76万亿元的规模位居国内机构第二,泰康资管排名第六。

事实上,尽管疫情后保费增长放缓,但保险资管机构似乎未受影响。受益于资产管理规模的稳健增长,同期保险资管行业的资产管理费收入复合增长率达到20%。保险业内资金和业外第三方资金管理规模均在2020年创新高。

从资产配置的角度看,保险资金偏好债券,主因其久期较长,收益相对稳定,较符合保险资金的特点,历史上债券投资在保险资金总额中占比为 40-50%。但由于保险资金体量过于庞大,即便是有部分资金介入一二级市场,那也是一个巨大的数字,今天保观就来聊聊保险资金的运作模式以及在一二级市场的一些案例。

十年扩大三倍,保险资金大有可为

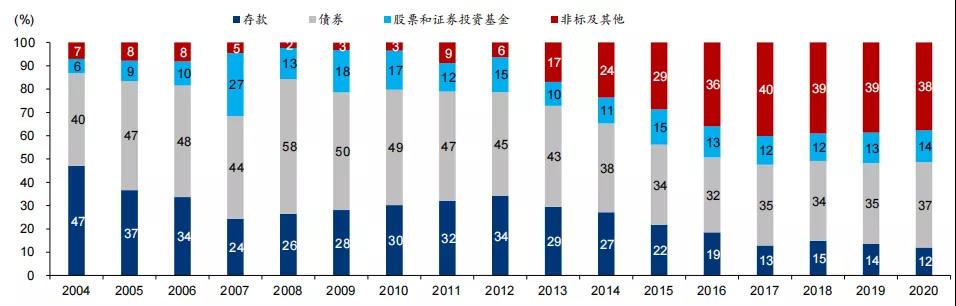

保险资金在过去十年快速增长,2010-2020 年期间规模扩大三倍有余,从人民币 4.6 万亿元攀升至人民币 21.7 万亿元,10 年复合增长率为17%。保险资金主要由三类资管机构管理:1)保险公司;2)保险资管机构;3)业外管理人。三者中,保险资管机构在保险资金管理中扮演最重要的角色,截至2020年底,管理着近四分之三的保险资金。

图片来源:华泰证券

目前头部保险资管机构管理着保险资管行业的大部分资产,而且保持着较为强劲的盈利能力。前10大保险资管机构(按 AUM 排名)包括7家保险资管公司和3家养老保险公司,2020 年管理着保险资管行业 80%以上的资产,至少贡献了行业资产管理费收入的三分之二。头部保险资管机构盈利能力强的原因在于他们通常享有管理母公司大量系统内资金的先天优势。截至 2020 年底,国寿资产和平安资管的体量为行业最高,分别为人民币 4.1万亿和 3.6万亿元,集团资金是上述两者最重要的资金来源,贡献了近 90%的AUM。

不过,我们也看到一些头部保险资管机构在管理第三方资金方面取得了成功,例如泰康资产,其 AUM 仅次于国寿资产和平安资管。2012 年泰康资产的有 17%来自第三方资金,2020 年这一比例逐渐增长至一半以上。3 家养老保险公司(平安养老、国寿养老、长江养老),每家 AUM 均在人民币万亿元以上,这些养老保险公司利用了在管理养老金方面的优势,特别是在管理企业年金方面。

从资产配置的角度来看,保险资金近两年来在债券和银行存款的比重开始下降,主要市场收益率下降有关,导致保险资金不得不通过配置风险较高的资产以提高投资回报。非标资产比重从2012 年之前的个位数上升到2020年的38%。保险股净投资收益率的变动也反映了保险公司的风险偏好的变化。

图片来源:华泰证券

事实上,庞大的险资在市场上只要稍一出手,便能够掀起巨大的波澜,最近几年险资在投资时也开始慢慢追求业务的协同性等,我们在上周的文章中提到了商业保险短期内的广度增长是有限的,即覆盖面增长可能会乏力,那么保司就只能从业务深度方面去发力。所以我们看到了保险公司们先后进入大健康市场,养老市场,而保险公司进行并购的主要目的逐渐从进行同行业整合、寻找新型保险市场转变为改变商业模式、寻求技术赋能。

根据毕马威 2020 年的调查,在考虑未来三年进行并购活动的保险公司中,37%并购的首要目标是转换商业模型, 24%并购的首要目标是通过并购来转变经营模式,想要通过并购来扩大市场份额的仅为 9%;在次要目标的选择中,新经营能力和新技术体系也是保险公司考虑最多的因素。

而险资也开始在一二级市场进行相应的布局,不论是自己亲自下场还是通过投资并购,追求业务协同性已经是保司投资的一大主题,接下来我们以资管排行榜前两名的国寿资管和平安资管为例,看看保司投资是怎么做的。

国寿入主万达信息,蛮牛健康带来新基因

从 2018 年作为纾困资金成为万达信息股东开始,中国人寿(及其一致行动人)共四次举牌万达信息。截至 2020 年三季度,中国人寿及其一致行动人持有万达信息18.21%的股份,为公司第一大股东。

国寿对于万达信息的整合也是从更换高管开始。目前万达信息共有 6 名执行董事,除三位技术出身的董事以外,其余三位包括董事长和副董事长均为国寿系。

国寿系高管上任后很快聚焦于大健康领域开始了万达信息与国寿的战略协同,有效填补了国寿互联网健康管理领域的空白。2019 年11月成立了蛮牛健康,聚焦健康管理领域;2020 年 10 月 16 日中国人寿与万达信息签署了战略合作协议,上线了蛮牛健康 APP(2C) 和蛮牛伙伴 APP(2S),填补了国寿互联网健康管理的空白,同时赋能国寿庞大的代理人团队。

蛮牛健康主要将利用大数据和人工智能技术,与国寿主业进行深度融合,驱动医疗服务、健康保险及健康服务技术能力、个性化风险定价、产品定制开发、精准营销、智能化核保和理赔等各个业务环节进行创新。

值得一提的是,蛮牛健康还推出了小程序直播1.0版本玩法,其中功能包括基于云直播服务器实现直播流播放推送功能;直播抽奖业务功能;基于IM技术实现直播间聊天能力及实时通知能力;直播间虚拟红包;直播分享线索。

图片来源:蛮牛健康

根据数据统计,蛮牛直播共计完成68场,覆盖全国近30个省级行政区,累计收看人次已突破51万。

平安创投投资健麾信息浮盈过200%,与企业成长同样重要

下面来看平安创投,平安创投在2019年通过股权融资的方式对健麾信息进行了投资。健麾信息是国内医药物流自动化、信息化、智能化及移动医疗整体解决方案提供商,其自动化药房业务在国内三级医院市占率领先。值得一提的是,健麾信息在去年12月顺利完成IPO。平安系共持有6.25%的股份,以6月28日收盘价计算,目前平安持有的股份市值约为3亿元人民币,而平安在参与健麾信息融资时,规模不过亿元,也就意味着这笔投资浮盈已经超过200%。

图片来源:健麾信息官网

投资健麾信息,平安创投看中的就是其当下及未来的市场空间。大家都有去公立医院排队就医的体验,特别是去三甲医院,“看病三分钟,排队三小时”是常有的事情。而健麾的解决方案在药品管理、取药等环节大大提升了效率。同时健麾信息在国内三甲医院的占有率也是最高的。

此外健麾信息不是简单的设备制造商,公司在关键组件上有自己的核心专利,在药品管理和流程管理上有非常多的know-how,可以极大地提升医院的管理效率。目前整个行业的市场渗透率还很低,目前仅在部分三甲医院使用,还有很大的提升空间。

另外,平安创投被投企业与平安旗下专业公司,大多都有一些合作或交流。平安创投为被投企业提供金融服务、业务协同等多元化支持,协助企业制定战略及业务落地,“找人、找钱、找业务”。大量的资源调度与整合,依托的是平安集团的综合金融优势以及产业资源,以及团队的专业能力。

如比如在投资创业慧康的过程中,平安创投通过投资牵线,支持公司对接平安智慧城市、平安医保科技,在智慧城市智慧医疗建设、卫生健康保险信息化等方面展开合作。2020年2月,创业慧康与平安智慧城市联合推出“新冠肺炎智能阅片系统”,在当时疫情最为严重的武汉、昌宜、黄石、孝感、荆门等5地极速部署,覆盖全国1300余家医疗卫生机构,实现15秒钟出具智能分析结果,准确率高达90%以上,有效地提高了诊断效率。

以联合健康为例,

保险公司通过投资并购打通健康产业链

作为美国健康险龙头,联合健康就是通过不断的投资并购,完成了健康产业链的完全打通。伴随着健康产业链的打通,联合健康2015-2019 年平均 ROE 为 22.19%,平均 PB 为 4.11 倍,在美国健康险公司中最高。目前联合健康的业务主要由两大业务平台经营,其中 UnitedHealthcare 主要经营健康险业务,并向健康管理业务导流,Optum 负责经营健康管理业务。Optum 旗下包括三家子公司,分别为 OptumHealth、OptumRx 和 OptumInsight。OptumHealth 是健康管理系统,直接与健康险业务对接,通过自建医疗团队和签约机构为保险客户提供全医疗周期服务;OptumRx 为 PBM(Pharmacy Benefit Managers),进行药品管理,为病人提供便利并有效控费,是 Optum 最大的收入和利润来源;OptumInsight 是健康信息技术公司,为医院、医生、保险公司、政府和生物公司提供数据分析、研究咨询和技术管理服务。

由此,联合健康构建了一个健康管理闭环,从购买健康险开始,用户的整个保健、诊疗、康复以及相关的资金和信息流动全部在联合健康的体系内完成。

图片来源:联合健康官网

对于保险公司而言,由于健康管理的高度专业化,完全通过内生来培育健康管理能力是一条困难的道路,而联合健康将内生与外延扩张相结合,成功打造出了健康管理的闭环。与同业相比,联合健康是并购最活跃的健康险公司,并且交易集中在健康管理领域。根据 Bloomberg 的统计,1992 年至今联合健康共进 行 100 多次并购交易,远高于同业健康险公司。并且绝大部分交易发生在健康服务、健康咨询、制药与药品零售、医疗信息系统等健康相关领域。活跃的并购交易反映在报表上便是联合健康的商誉占总资产的比重接近 40%,大幅高于同业公司。

对于国内同样想要打通健康产业链的保险巨头来说,联合健康走过的这条路极具参考价值,不论是外生性的并购还是内生性的自我成长,都是国内险企在大健康医疗赛道成长的必经之路,我们也希望国内保险公司早日能够出现一家打通健康产业链的巨头,给整个行业引入新血液和增长点。