市值102亿美元的Bright Health登陆纽交所,科技赋能医疗保险会迎来爆发点吗?

近日,美国健康保险初创公司Bright Health Group登陆美国纽交所,通过IPO发行了5130万股股票,股票定价每股18美元,共募集了9.243亿美元资金。据路透社报道,此次IPO之后,Bright Health的估值达112.3亿美元。目前,Bright Health股价16.7美元,市值102.77亿美元。

Bright Health成立于2015年,是一家医疗健康保险和技术公司,通过与医疗体系中的顶级供应商合作,建立医疗消费者和供应商之间的联系,致力于为用户提供合理的医疗保障方案,并通过先进技术提供高质量的医疗服务。

自成立以来,Bright Health频频斩获巨额融资,迄今为止融资总额超过15亿美元。其中,2020年9月,Bright Health获得5亿美元融资,投资机构包括Bessemer Venture Partners、Greenspring Associates。2019年12月,公司获得6.35亿美元融资。

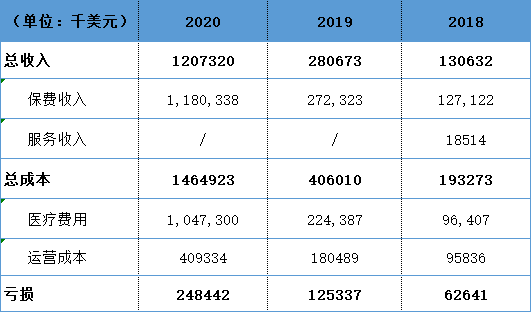

2020年,Bright Health创造了超过12亿美元的收入,与2019年的2.8亿美元相比增长了3倍多,2021年第一季度的总收入为8.746 亿美元 。在收入增加的同时,该公司的亏损却一直在扩大。2018至2020年,公司亏损分别为6260万美元、1.253亿美元和2.484亿美元,净亏损几乎翻了一番。

商业模式:To C业务叠加To B 业务

Bright Health由两个面向市场的业务部门组成,分别是面向C端用户的Bright Healthcare和面向B端用户的NeueHealth。其中,Bright HealthCare在美国14个州销售医疗保险和商业健康保险产品,NeueHealth通过初级保健诊所提供虚拟和面对面的临床护理。

Bright HealthCare:战略多元化,服务各类用户群

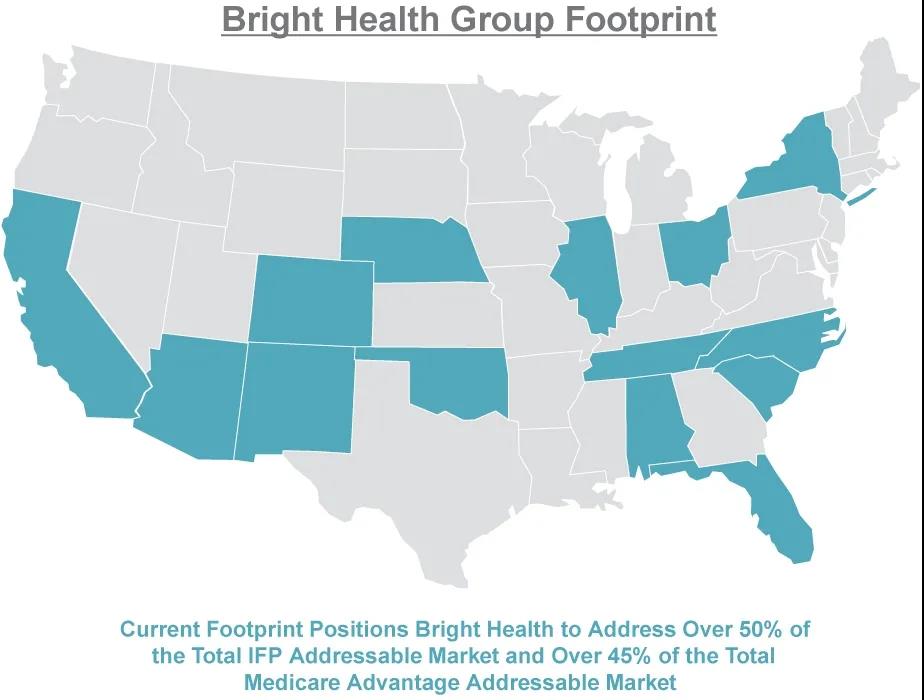

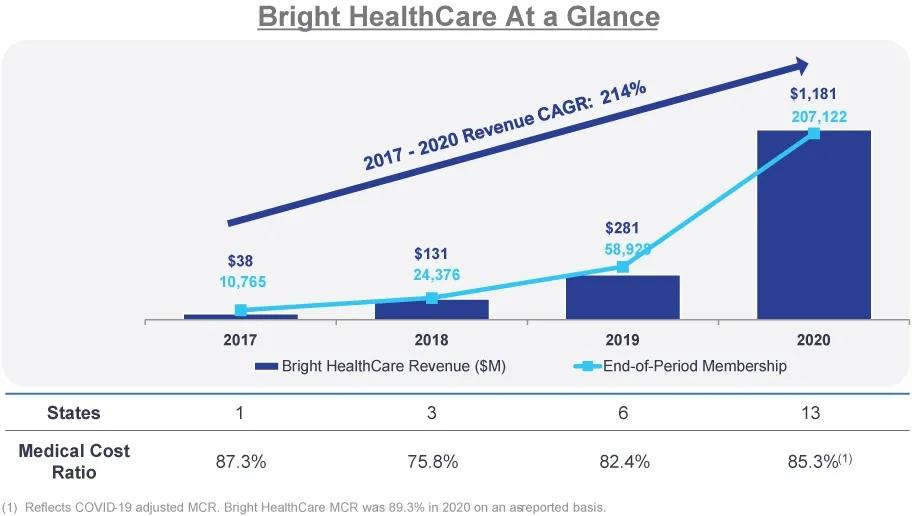

Bright HealthCare提供个人和家庭计划、Medicare Advantage以及补充健康计划。五年前,Bright Healthcare只在一个州提供单一的产品,用户数量仅为10,765名消费者提供服务。截止目前,这一部门在全美14个州的99个市场开展业务,且计划到2022年扩展到更多州。

目前,Bright HealthCare为大约623,000名消费者提供医疗保健福利,客户包括:1)商业客户,Bright HealthCare 在11个州提供商业健康计划,包括个人和家庭计划以及雇主计划,为大约515,000 人提供服务;2)Medicare Advantage用户,Bright HealthCare在11个州提供Medicare Advantage产品,为大约108,000人提供服务,通常侧重于高风险、有特殊需求的人群。

Bright Health的市场分布 来源:招股书

此外,Bright Healthcare在加利福尼亚经营一项小型管理医疗补助业务(Managed Medicaid),在未来将通过创新产品为这一复杂人群提供支持。自费雇主支持方面,Bright Healthcare目前正在通过多个战略合作伙伴建立针对自费雇主的仅行政服务业务(ASO,administrative services only,即公司为自己的员工福利计划(例如健康保险计划)提供资金,同时仅从保险公司购买行政服务),且该公司认为,继续向自我保险市场扩张是多元化战略的一个重要组成部分。同时,Bright Healthcare还参与了许多专业计划,是美国第三大慢性病特殊需求计划 (C-SNP) 提供商。

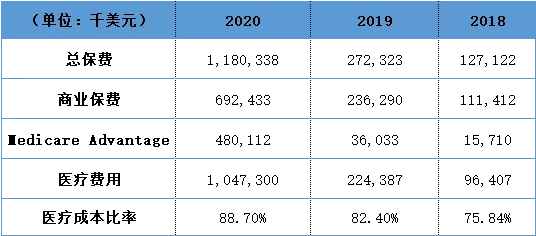

2018年至2020年,Bright Healthcare的总保费分别为1.27亿美元、2.72亿美元和11.8亿美元,增长率分别为114.17%和333.82%,增速扩大至3倍。

商业保费收入分别为1.11亿美元、2.36亿美元和6.92亿美元,增长率分别为112.61%和193.22%。商业保费在总保费中的占比分别为87.64%、86.77%和58.66%,占比在2020年下降至一半左右。

来源:招股书

MA保费收入分别为1571万美元、3603万美元和4.8亿美元,增长率分别为129.34%和1232.42%,2020年的增长率尤为惊人。MA保费在总保费中的收入占比分别为12.36%、13.23%和41.34%,占比在2020年上升至接近一半。

用户方面,2020年的商业用户为14.5万,2021年第一季度这一数字飙升至48.2万,增长了232.41%。MA用户为6.2万,2021年第一季度用户达到6.7万。尽管Bright Health在保费和用户数量方面都取得了惊人的增长,但是结合其收购情况来看,无论是用户的飙升,还是保费的增长,都是由Bright Healthcare收购Brand New Day推动的。

NeueHealth:医疗保健服务赋能C端业务

NeueHealth是一个综合医疗机构,以多种方式提供本地、个性化的护理服务,包括:1)综合护理交付:NeueHealth 经营诊所,为所有人群提供综合护理。2)Bright Health Network,其中包含Care Partners生态系统,聚集了高效的医疗保健供应商,这些供应商签订合同,与NeueHealth一起,共同为Bright HealthCare提供服务。3)价值服务组织(Value Services Organization),NeueHealth赋能高绩效的初级保健实践和保健提供组织,让他们能够提供承担风险的保健。

其收入包括两部分,即服务费和保费收入。其中,服务费主要指NeueHealth附属医疗集团收到的按服务付费的收入以及NeueHealth旗下Bright Health Network产生的网络服务收入;保费收入指 NeueHealth的价值服务组织和附属医疗集团因负责患者的医疗护理得到的收入。

来源:Bright Health官网

2020年,NeueHealth的服务费收入为2935万美元,保费收入779万美元,服务费收入占大头。2021年第一季度,服务费收入较2020年同期相比增加810万美元,达到1560万美元,主要是由于Bright HealthCare部门的公司间网络合同服务收入增加所致。保费收入较2020年同期增加2,670万美元,增长了1,330.8%,达到2,870万美元。同样,收入增加是由收购PMA推动的。

截至2021年4月,NeueHealth与超过 200,000 家护理提供者伙伴合作,并在其综合护理提供系统内运营着28家管理和附属的风险承担诊所。通过这些承担风险的诊所,NeueHealth 维持了近75,000名独特的患者关系,其中约30,000名通过基于价值的安排提供服务,涉及多个支付方。除了直接管理的和附属的诊所外,NeueHealth还通过其价值服务组织管理另外33家诊所的护理。

竞争优势:科技赋能+广泛的客户群+全链条

总结了Bright Health的商业模式,我们发现,该公司的竞争优势包括:广泛的客户群覆盖、科技赋能以及全链条的服务。

客户方面,Bright Healthcare提供的计划涵盖各类人群。其中,目前正在发展的Managed Medicaid业务涵盖儿童和低收入群体;商业计划板块的个人和家庭计划涵盖自雇和兼职群体;Medicare Advantage涵盖65岁以上的群体;Employer ASO涵盖自费雇主群体。同时,Bright Healthcare的许多专业计划瞄准了慢病群体。

也就是说,无论是什么样的群体,无论是收入、年龄、工作还是获得保险的方式,Bright Health都能以直接或者间接的方式提供产品或服务。

但是需要指出的是,目前Bright Healthcare最庞大的两个客户群体是商业计划和MA群体,且无论是在保费收入方面,还是客户群方面,商业计划都占据大头。面向其他群体的产品和服务仍然处于初期,未来这些产品线的发展,仍需要付出比较大的心血。

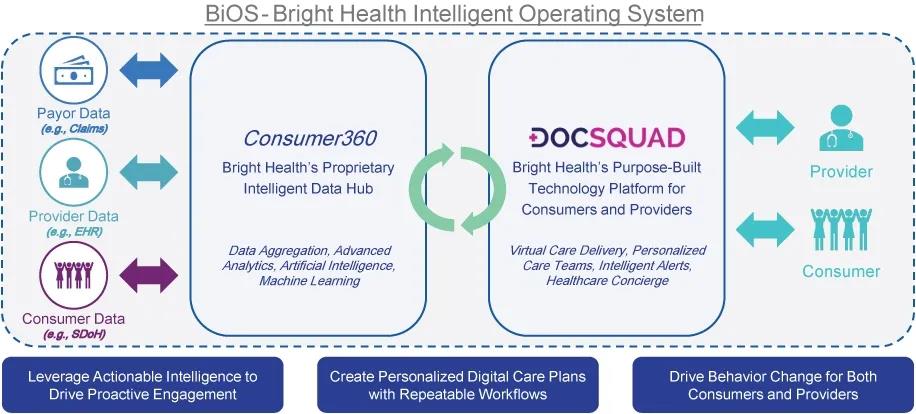

科技方面,Bright Health开发了一个智能操作系统“BiOS”,这是一个端到端智能技术平台,由消费者、护理交付和管理解决方案组成,旨在实现一个集成的、以消费者为中心的医疗保健生态系统。

来源:招股书

BiOS 使用Care Partner模型生成的强大数据,实现了医疗保健系统的集成,包含智能数据中心Consumer360和为消费者和供应商提供的解决方案DocSquad。其中,Consumer360汇总了临床和管理数据、来自消费者体验(即来自呼叫中心和其他消费者互动)的信息以及与健康的社会决定因素相关的数据,以此创建个性化的数字护理方案,赋能DocSquad。

DocSquad是Bright Health的消费者和护理提供商解决方案,由一组专门构建的工具和体验组成,包括虚拟护理、个性化护理团队、智能预警以及其他医疗保健服务,将消费者与负责他们护理的组织联系起来,为提供商提供360度的消费者视图,从而更好地管理他们的医疗保健需求。

Bright Health的另外一个优势是不仅为C端用户提供保险产品和服务,同时还为B端的医疗保健供应商提供服务。C端用户由Bright Healthcare提供产品,并通过NeueHealth的网络和其他医疗保健供应商提供量身定制的、针对特定市场的护理服务。而针对B端用户,NeueHealth帮助医疗保健供应商聚集消费者,为护理合作伙伴提供多管齐下的价值主张,同时提供创新工具和解决方案来支持人口健康管理以及基于价值的护理的发展。针对付款人,NeueHealth让Bright HealthCare和其他第三方付款人参与基于价值的付款安排,同时管理承担风险的护理交付,为支付方提供医疗费用支出的可预测性,让他们能够专注于福利设计和管理。

也就是说,Bright Health通过两个部门的分工和协作,将医疗保健的融资和交付合为一体,既涵盖支付方,又涵盖供应方。支付方提供资金,不仅侧重于防止损失,还侧重于创造整体消费者价值,通过有效的资源分配增加获得医疗保健的机会。供应方构建基于价值的安排,旨在奖励提供的护理质量,而非服务数量,降低护理总成本,同时提高临床结果。

亏损翻倍,MCR增长,未来发展仍任重道远

优势之外,Bright Health也面临着一些挑战,要实现未来的发展乃至达到盈利的目标,需要克服这些挑战。

首先,是客户群的问题。目前公司的主要客户群分为商业用户和MA用户。商业用户,也就是个人保险市场份额比较小,而且这一市场在平价医疗法案颁布后用户数量增长较快,但是在后期,得不到保费补贴的用户群会有逆选择的情况。数据显示,个人市场月均注册总人数从2013年的1060万增加到2015年的1740万,达到峰值,然后在2018年下降到1380万。一个原因是2017至2018年,保费大幅上涨,许多人群无法得到保费补贴,于是出现了逆选择。与用户数量相一致的,提供个险计划的运营商也出现了一个先增长再下降的一个大趋势,这一点也意味着这一市场对于保险公司来说,比较困难。此外,个险市场也有许多其他参与者,包括前不久上市的Oscar Health,Bright Health声称在医疗健康网络方面能够将前者比下去,但是单论个险市场,Oscar的个险会员数量达到40万,虽说比Bright要少一点,但都是人家自己辛辛苦苦经营来的,双方在这方面势均力敌。

另一方面,MA市场更是巨头林立,头部的几家保险公司就占据了很大一部分市场份额,留给Bright Health只能是一些零星市场。无论是个险还是MA,这两部分客户的拓展都比较困难,这也是为什么公司采取并购的举措来增长客户群。

Bright Health虽然表示要拓展到其他客户群,包括自费雇主市场和小企业市场,但是这些战略的发展仍然处于初期阶段,并未体现在公司的财务数据中,未来必定需要投入大量的人力物力,甚至也必须通过并购等手段抢占市场份额和客户群。

此外,虽然Bright Health同时拥有保险供应部门和医疗服务部门,但是其医疗赔付率一直处于增长中。2018年至2020年,公司的医疗赔付率分别为75.8%、82.4%以及88.7%,与其他公司相比并没有任何优势。也就是说,该公司通过NeueHealth控制医疗费用的努力似乎并未奏效。

来源:招股书 单位:千美元

此外,公司的运营成本也一直在增长, 2018至2020年,运营成本分别为9583万美元、1.8亿美元以及4.1亿美元,增长率分别为88%以及127%。高额的医疗费用支出,再加上不断增长的运营成本,公司想要实现盈利,还有很长的路要走。

尽管如此,Bright Health致力于控制包括用户、付款人以及供应商在内的整个价值链,这种模式仍然是一个核心竞争力,将其与Oscar等竞争对手区分开来,也让人从中看到了联合健康的影子。

国内保险市场的发展阶段与美国不同,仍处在打通医疗与保险之间壁垒的阶段。但是纵观Bright Health,其发展的路子也能提供一些参考。其中,最重要的一点是通过收购补齐业务。Bright Health将NeueHealth拆为一个独立的部门,并不断强调其未来发展的可能性,而这个差异化的部门正是该公司通过不断收购建起来的,目前该部门所贡献的3%的收入也是收购的部门贡献的。再者,联合健康集团今天的版图也是通过不断收购积累起来的。

另外一点则是技术平台的构建和整合。Bright Health构建的智能平台整合了用户、支付方和供应商,其为供应商或患者提供的应用程序等方案都以这一智能平台为基础,将所有的用户数据和理赔数据集中起来,实现了数据的透明交换和赋能。

纵观未来,我们期待Bright Health这个小型“联合健康”能有更好的发展,同时期待国内的参与者能够从中寻求灵感,谋求突破。