“中国第一大地产商”竟是保险公司?保险股下跌,地产公司真不背锅!

今年以来保险公司颇有些流年不利的味道,保费端增长速度持续放缓,资产端国债收益率由于疫情放水原因持续走弱,资产端负债端的双双不利终于让保险公司的股价绷不住了。保险龙头股中国平安今年股价跌幅近30%,另外中国太保、新华保险、中国人寿、中国人保股价跌幅均超10%,整个保险板块股价近乎惨不忍睹。

正所谓股价暴跌的时候,公司做什么都是错的。6月28日,凯德集团与中国平安旗下平安人寿保险签署合作协议,向后者出售中国6个来福士资产组合的部分股权。交易预计于2021年三季度完成,平安人寿总投资金额不超过330亿元,凯德则借此实现资本回收。这是今年迄今为止,房地产界发生的最大一笔收购,超过了之前SOHO中国出售股权予黑石的30亿美元。这也是平安自2019年入股金茂以来,再次大手笔投资房地产资产。

此消息一出,市场一片哗然,毕竟平安今年刚在一季报中因为华夏幸福投资暴雷事件进行减值计提及估值调整,金额为182亿元,前脚刚因为地产公司暴雷计提了182亿的减值调整,后脚就马上又豪掷330亿元收购来福士资产组合,因为最近地产公司由于政策面的持续打压以及市场环境的变化,股价也是一路暴跌,而市场也有很多声音把平安暴跌的原因归结于“平安买了太多地产了,其实平安才是中国最大的地产商”,那么事实真的是这样么?保险公司买地产公司,究竟对不对?今天我们带大家来一一解析。

保险公司为什么这么喜欢买地产?

保险公司买地产公司并不是什么新闻,近两年除去平安豪掷百亿收购来福士部分股权,另一巨头保险公司泰康也在去年9月以33.78亿元的代价受让阳光城13.53%的股份。股份转让完成后,泰康集团将合计持有阳光城5.55亿股股份,成为阳光城的第二大股东。值得一提的是,泰康在本次收购成本为每股6.09元,根据阳光城最新股价计算,泰康的这笔入股浮亏已经超过5亿元人民币。

简单来看,最近几年保险公司购买地产公司股份,账面上基本都出现了巨大的浮亏,并不仅仅于平安一家,最主要的原因就是地产公司由于政策面和市场环境的变化,股价都发生了巨大的下跌,而险资大手笔的买入则很有可能“被套”。

那么险资为什么还要在这样的市场环境下大手笔的买入地产股份呢?主要还是保险公司投资规则的限制。保险资金有两个非常明显的特点,一是数字极其巨大,像平安2020年的投资资产总计为3.74万亿,二是需要稳定,因为监管层事实上对保险投资的合规审查非常严格,决不允许发生大的金融风险。而地产恰好具有收益周期长,收益稳定的特点,非常适合大资金的长期投资,银行也是同样的逻辑。

如在泰康的这笔投资中,泰康与阳光城实际上对赌了未来十年的业绩,泰康将会拿到大量的分红,所以对于保险公司来说,短时间内被投地产公司的股价涨跌其实并不重要,只要不是发生类似华夏幸福这样的暴雷事件,稳稳的拿分红,也是一门不错的生意。

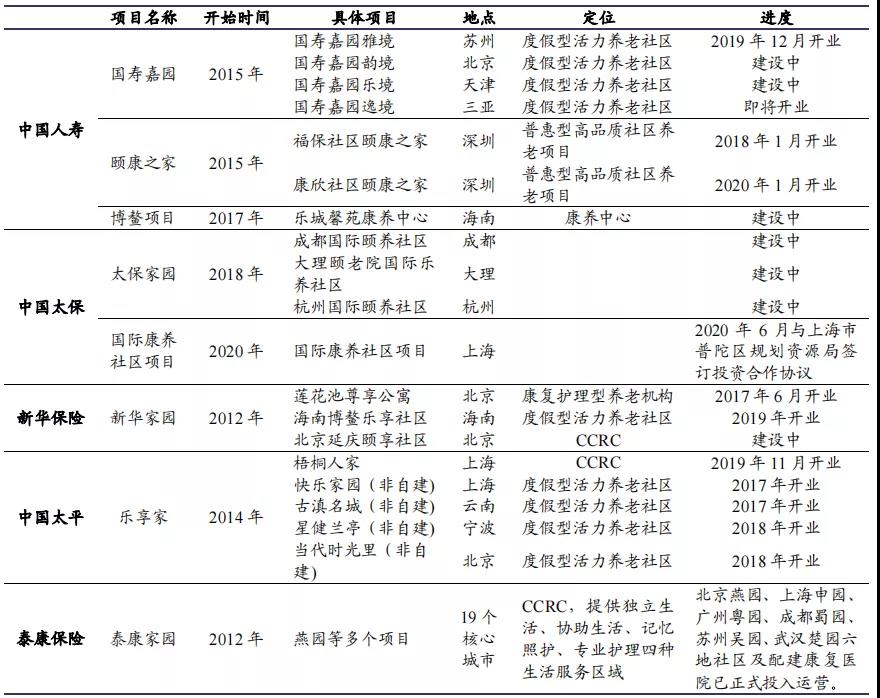

其次,保观认为,养老地产是保险公司热衷于购买地产公司股票的一条暗线。根据中国房地产协会的《2021中国养老与康养产业发展报告》指出,据统计仅主板上市公司中涉及养老产业的已经达到82家,其中主营业务为房地产的公司就有32家,以医疗健康、医药制造为主营业务的公司有14家,金融保险5家。

包括万科、越秀、保利、绿城、远洋、首开、龙湖地产、中海地产、九巨龙、金地集团、南京朗诗、黄山圣天地、特变房产、保定卓正、复星集团等在内的15家房地产企业就开发了多个康养项目。

而保险公司做养老产业的热情则是更甚,泰康早在2012年即介入养老市场,随后国内大型险企也纷纷进入。如果未来保险公司能和地产公司在养老产业上达成产业协同,这对双方的破圈发展都具有划时代的意义。

平安化身“中国最大地产商”,

但股价下跌的锅,地产不背!

我们以平安为例,其实市场给平安“中国最大隐形地产商”的头衔确实有事实支撑,我们先来梳理一下平安的“买地历史”。

2015年,中国平安豪掷62.95亿港元,取得碧桂园9.9%股权,一举跃升公司第二大股东,持股比例仅次于碧桂园二代老板杨惠妍。

2018年,碧桂园股票遭到了平安超过80亿元的套现行动,目前平安仍持有碧桂园8.9951%的股份。

同一年,中国平安再出手,获得朗诗地产9.9%股权,成为公司第二大股东。朗诗地产主打长租公寓,此后双方在长租公寓市场展开大量合作。

2017年半年报显示,中国平安通过旗下多个平台对融创中国合计持股达到40.73%,彼时创始人孙宏斌对融创中国持股为53.84%。

同一年,中国平安旗下平安人寿以19.075亿港元参与旭辉控股集团定增计划,获得10.12%股权,跻身公司第二大股东。随后,中国平安投入100亿人民币做战略投资。

2018年,中国平安斥资137.7亿元,接手华夏幸福控股股东转出的公司总股本的19.7%。至此,中国平安对华夏幸福持股比例升至19.88%,位列公司第二大股东。

2019年,中国平安以约93.36亿港元的总代价,分两步认购中国金茂19.41亿股。此后,中国平安对中国金茂持股比例达15.2%,成为公司第二大股东。

中国金茂7月26日发布公告称,引入平安作为公司主要股东。根据协议,中国金茂控股股东中化同意出售且中国平安同意购买17.87亿股配售股份,配售价为每股股份4.8106港元,较收市价每股股份约4.84港元,折让较少约0.61%。

目前平安已经成为了不下六家大房企的重要股东,此次再度出手来福士,不禁让市场唏嘘:平安已经买楼买上瘾了?

其实客观来说,保险公司买地产,存在多个维度的因素。以平安为例,作为一家超级综合金融体,平安的投资要解决三个问题:满足预期收益、容纳新增资金、产业协同。

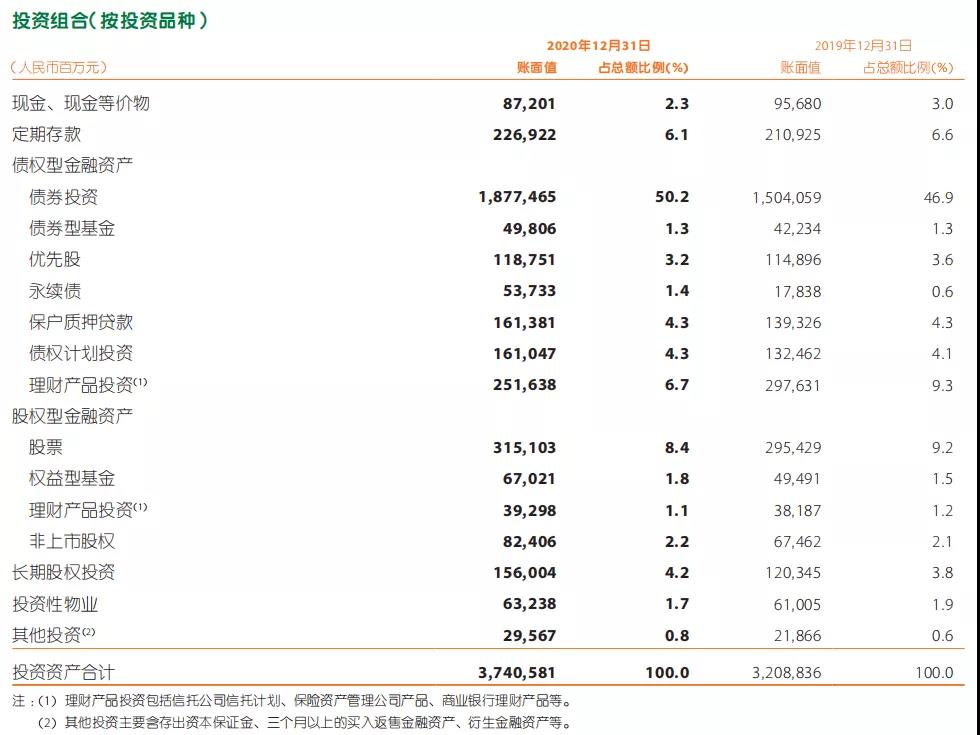

我们先来看平安的投资组合,尽管市场都很关注平安在股权市场的一些动作,但是作为稳字当头的保险资金,债券投资永远是占大头的一块。

在去年的疫情环境下,中国平安内部评估认为对其投资风险总体可控。一方面,其保险资金长期配置于金融、基建、不动产、医疗健康等产业为主,涉足制造业及第三产业较少,因此,投资在受直接冲击行业的总敞口较低;另一方面,其资产主要以高信用评级的固收类资产为主,为公司提供了收益安全垫。

除了传统型不动产,其保险资金还将投资于新型不动产。具体来看,他们会探索公租房、工业(产业)园、康养地产、办公综合体、商业、冷链及物流等地产的投资机会。在参与方式上,可以综合利用物权、股权和创新型金融产品等多种方式。

地产除去收益周期长,收益稳定的特点外,还有非常重要的一点就是赛道容量足够大,能够给保险大资金提供足够的容量去投资,这与保险公司投资银行的逻辑是一样的。

中国平安保险资金的地产投资主要是用来获取稳定的租金收益,作为“类固收资产”改善资产负债的匹配。2019年,中国平安的租金收益约有40亿左右,为其净投资收益率贡献了2%-3%。

所以保险公司买地产公司,不仅是合规、业务的要求,更是保险资金对长期收益稳定的要求。

保险公司投资能力真的应该被诟病吗?

其实对于保险公司来说,资产端是最重要的一环,又由于大量的资金只能投资于债券市场,而最近重点投资的地产行业确实不景气,于是市场上出现了很多质疑保险公司投资能力的声音,甚至把今年保险股股价下跌的锅也甩给了投资端。

外行看热闹,内行看门道,保险上市公司今年以来股价下跌的原因主要还是在负债端出了问题,即保费增长速度远不及预期,今年前5个月,五大险企共取得保费收入约1.3万亿元,同比仅增长0.69%,保费增速停滞不前。具体而言,中国人寿保费收入达3864亿元,同比增长4%;中国太保保费收入1887.8亿元,同比增长5%;新华保险保费收入826.7亿元,同比增长5%;中国人保保费收入2817.6亿元,同比持平;中国平安保费收入3610.8亿元,同比下降6%。

其实保险公司在资产端,近几年还是有不错的投资案例的。如泰康一笔药明康德的投资大赚20几亿,而平安创投在很早也对药明康德和宁德时代这两家行业龙头进行了投资,尽管在IPO后就选择了退出,没赶上之后股价飙升的时候,但是对这两家龙头公司的投资我们也能看到平安创投在公司筛选上是下了功夫的。

另外类似国寿入主万达信息后通过上线了蛮牛健康 APP(2C) 和蛮牛伙伴 APP(2S),填补了国寿互联网健康管理的空白,同时赋能国寿庞大的代理人团队,也是一次保险公司在与被投公司产业协同上不错的尝试。

其实对于保险公司来说,投资组合的稳定性一定是最重要的,其次才是追求产业的协同和一定的超额收益,在这样的大背景下,短期被投地产公司股价的涨跌对于保险公司的投资组合收益情况并不会造成特别的大的影响,只是在上半年保险公司股价大跌,地产被迫拉出来成为了“背锅侠”。保险股股价真正的拐点还是在于新业务价值率能否出现拐点,代理人人均产出能否出现大幅度的提升,静待时间给出答案。