银保渠道重回C位,能成为险企“救命稻草”吗?

最近友邦在银保渠道可谓动作频频,6月29日,中邮人寿与友邦保险双双公告,友邦保险子公司友邦保险有限公司以战略投资者身份投资中邮人寿,出资120.33亿元认购中邮人寿24.99%股权,跃居后者第二大股东。

之所以巨额入股中邮人寿,友邦在投资公告中表示:“对中邮人寿的投资将令其受益于拓宽的中国寿险市场机遇,以及与其现行的中国战略互补的分销渠道和客户群所带来的潜力。”

成立于2009年的中邮人寿,为中国邮政集团在金融领域布局的重要一子,依托于与邮储银行的分销合作关系,中邮人寿实现零售金融分销网络的触达,包括遍布中国的40000个零售金融网点及超过6亿的个人客户。目前,中邮人寿可在21个省份销售保险产品,覆盖邮储银行分销网络的80%。

正是依托于渠道优势,中邮人寿展业三年保费收入便突破百亿,在银邮人身险公司中排在首位。

在宣布入股中邮人寿后,本月5号,友邦宣布与东亚中国启动15年独家合作,探索银保合作新模式,双方达成合作后,东亚中国将向其零售银行客户独家分销友邦人寿的保险产品。

短短不到一周内,宣布了两起重大投资合作,友邦对于银保渠道的重视可见一斑。为何友邦在此时突然发力银保渠道,内地保险公司在银保渠道如今做的如何?本文带你了解。

友邦发力银保,望提振业绩

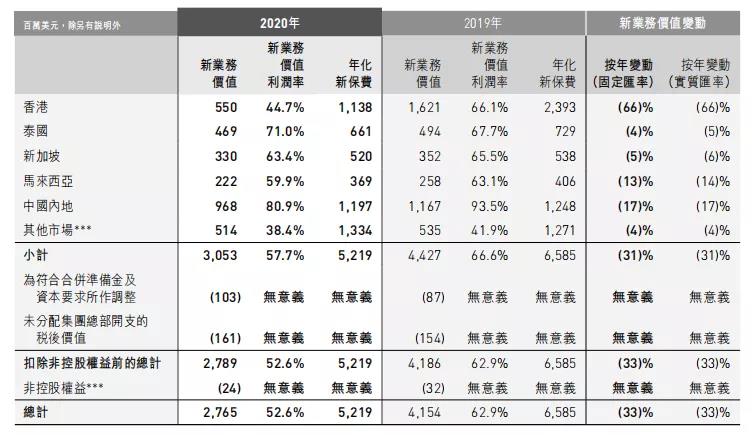

今年3月12日,友邦发布2020年全年业绩,年报显示2020年友邦保险的新业务价值、新业务价值利润率、年化新保费均同比下降。其中,新业务价值下降33%至27.65亿美元,新业务价值利润率减少10.4个百分点至52.6%,年化新保费下降20%至52.19亿美元。受此影响友邦当日股价大跌5.33%。

图片来源:友邦2020年报

同时,从年化新保费来看,内地市场已经成为了友邦新保费的最大来源地。这里我们认为主要有两点原因,一是大陆与香港之间来往目前仍需要14天的隔离期,导致内地居民前往香港购买保险的数量锐减,友邦香港的年化新保费同比2019年减少52.5%,新业务价值降低66%。二是内地市场在疫情方面的管控措施更到位,防疫情况更优秀,代理人得以更早的正常展业,尽管内地市场在新单方面也出现了一定的下滑,但下滑程度远小于香港地区,双重因素下,内地成为友邦新保费占比最高的市场。

一面是香港本土市场的持续萎靡,一面是内地市场的高歌猛进,再加上大陆市场相较于其他国家地区强劲的经济动力。友邦开始重仓内地市场并进军银保渠道,并不让人意外。

那么友邦为何选择中邮人寿?我们从业绩和产品两个维度来看,首先来看业绩,我们把中邮人寿的保费收入与四大国有商业银行旗下人身险公司保费收入进行了对比,发现尽管中邮人寿在2016年时保费收入仅排在第三,但2020年已经跃居第一,且保费收入达到了排名第二的工银安盛的171%,五年十年内保费年复合增长率达到22.6%,中邮人寿“卖货能力”有些突出。

其次是在产品上,中邮人寿的去年的爆款产品富富余财富嘉 C 款两全保险(分红型)一共卖了462亿,排名第二的中邮年年好多多保 A 款年金保险总共卖了137亿,中邮人寿“卖货能力”可见一斑。

在业务方面,友邦中国主要依赖个人代理人渠道,而中邮人寿主要依赖邮储银行渠道,两者在渠道上不冲突。其次,友邦中国主要通过卓越代理人渠道拓展中高端客户,与中邮人寿的邮储渠道的客户重合度很小或较小。也正是因为双方特征各不相同,才有了更深的合作和开拓的机会。

新规下各大险企积极适应,银保迎来新增长

内地险企这边,2019年10月,银保监会印发《商业银行代理保险业务管理办法》,规定自2019年10月1日起,商业银行代理销售意外伤害保险、健康保险、定期寿险、终身寿险、保险期间不短于10年的年金保险、保险期间不短于10年的两全保险、财产保险(不包括财产保险公司投资型保险)的保费收入之和不得低于保险代理业务总保费收入的20%,强令险企压缩趸交业务,改推期交业务、保障型产品,银保渠道的转型再度升级。

在强监管之下,银保渠道逐渐适应了销售期交型产品、保障型产品,2020年,“老七家”中除人保寿险、中国人寿因2019年基数较高、业务调整等因素影响,银保渠道新单规模保费出现了一定程度的下滑,其余5家险企均实现大幅正增长,其中新华保险增速最高,达到128%。

这与新华近两年对银保渠道的重新发力密不可分,新华现任总裁李全认为,要从公司发展的战略高度去看待问题,不能单纯的将银保渠道价值率与个险渠道价值率做对比,银保渠道业务价值率相对较低,但是因为规模较大,其对于公司价值提升也起到了明显的拉动作用。此外,在满足银行需求、客户需求的同时,还为公司留存了队伍,为员工提升了收入,为社会稳就业做了贡献。而根据国君非银预测,新华保险得益于高预定利率的年金险“惠添富”在银保渠道销售,上半年银保业务“以趸促期”效果显著,预计在个险新单面临增长压力的背景下带动总新单实现小幅正增长。

此外平安人寿、泰康人寿、太平人寿等几家公司在2020年银保渠道也录得了50%以上的增长,尽管增长速度快,但由于本身规模过小,所以目前的银保渠道低于整个保司的业绩改善还起不到决定性的作用。

但是在友邦大力启动银保渠道,内地保险市场新单保费增速堪忧的背景下,银行渠道未来能成为保司新的增长点,给目前陷入困顿期的保险业一剂强心针么?

银保渠道的机遇和挑战

从数据上来看,2020年,银保人身险业务原保费收入回归万亿平台,累计实现1.01万亿元,同比增长12.6%。相反,受疫情影响,个人代理人渠道保费收入实现17965.96亿元,同比增速仅有4.27个百分点。银保业务远远跑赢保险大上市。

对于银保渠道来说,从时代背景来看存在非常大的机遇。其中最重要的背景就是当下处于并将持续较长时间处于的低利率环境,从经济的发展规律来看,低利率是大势所趋,高预定利率的年金险产品对于客户的强大吸引力不言自明,这一点从2020年银保渠道产品结构就体现的比较明显,2020年增额终身寿险和年金险产品占据期交产品年度销量前十中的九席。

同时银保渠道也从曾经的趸交、低价值产品为主,转向复杂期交、高价值为重的市场,另外,银行渠道有一个特点值得引起我们关注,即银行普惠客户到店率已经越来越低,高净值客户、私银客户的到店率往往更高,而这与终身寿、年金产品的购买群体是保持一致的。此外,银行零售条线本来就非常成熟、有体系,银行已经对其自身的客户做了很细的分层,所以银保渠道总能比代理人渠道更高效的找到用户。

此外,平安在银保合作上的新模式值得我们关注,即将银保渠道管理并入平安银行,具体人员关系依然留在寿险公司,这就降低了银行从业人员由于对保险产品认知度不够导致后期销售过程中出现问题的可能性,同时也在很大程度上加强了银保渠道双方的业务协同性。这对于刚刚入股了中邮人寿的友邦来说,也是一个思路。

另外值得一提的是,由于电子数字化的不断升级,银行APP在的用户粘性越来越强,2019年招行宣布App累计下载用户数已突破8000万,此外,目前国内下载量最高的银行APP是建行旗下的“中国建设银行”APP,达到了3.5亿次,其他中小银行的APP下载量基本在数百万左右。在数字化转型下的零售金融3.0时代,银行App也变得更加开放、互动性更强,带给用户更好的体验。

庞大的用户量带来了转化的可能性,去年11月30日,招行App上线开售创新型一次性给付医疗保险产品——“挺好保”,该产品由信美人寿相互保险社推出。据悉,“挺好保”产品保费每天5毛钱起,将投保年龄延长至70岁。三高、甲状腺结节、乳腺结节等疾病均可投保。

尽管这只是在健康险上的一次尝试,但是银保渠道,银行方面如何运用好拥有海量流量的APP进行转化,依旧值得探索。

而在挑战方面,银保渠道的合规性依旧是最当务之急需要解决的问题。就在本月,兴业银行领到了来自央行超过百万的大额罚单。其中就有关于银保渠道违规销售的情况,包括代销保险业务中欺骗投保人、隐瞒与保险合同有关的重要情况,侵害消费者知情权。

银保渠道问题频发常为消费者所诟病,银行销售人员重视佣金、缺乏保险专业性,保险公司追求保费规模,漠视风险管控,造成问题积聚,如果银保渠道想要拥有一个更大的体量,违规销售的问题势必需要解决。

另外就是如何平衡银行理财产品和保单产品佣金的问题,如果保单产品佣金过高,则会导致银行代销人员只顾佣金过分推销产品的情况出现,如果保单产品佣金过低,又会挫伤银保渠道的销售积极性。

此外在产品的布局上,银保渠道应该思考是否需要完善,过去很长时间由于银行客户的特性,银保渠道的销售主力产品是万能险、分红险等险种。但是随着互联网保险近几年的不断崛起,加上用户对健康险的刚性需求,消费者对线上购买健康险的行为认可度越来越高,所以目前保险公司在银保渠道的布局是否可以积极开拓健康险市场,包括充分利用线上这一块流量。但是险企往往都没有类似的经验,自身的app制作的也相对简陋,所以这部分对于险企来说,也是一个挑战。