再见汤莉:从顶尖代理人到专业中介经营者,“一姐”的这十二年 | 保观独家

从平安寿险改革到最近新华提出“改革迫在眉睫”,个险改革已经成为行业共识。代理人改革是核心环节,当整个行业还在讨论传统代理人制度的弊病、朝哪个方向改时,已经有一部分代理人成功完成了转型,其中不乏原属于保险公司体系内的绩优业务员。

“南蹇宏,北汤莉”,熟悉保险营销的人对汤莉的名字一定不陌生。她曾经担任国寿、太平两家公司的业务总监,是国内最优秀的保险业务员之一。查阅汤莉的相关资料,最近的一篇媒体报道发生在2013年,彼时她已经转型成为一名保险中介经营者。离开保险公司体制十二年,现在的汤莉又在做些什么呢?我们很幸运地有机会和汤莉进行了几次深入交流,最近也进行了一次专访,和她聊了聊创业这一路的一些故事。

转型专业中介:卖保险需要身怀绝技

从汤莉身上可以很明显地看到优秀业务员的特质:交流积极主动,结果导向,喜欢挑战,追求价值,同时也很擅长思考。

汤莉是1998年1月进入保险行业的。当时还在外企工作的她揣着5000块钱排队投保,但因为对接的保险代理人实在讲不清楚产品,最终只投保了几百块钱的产品。回家后的汤莉一直在琢磨一个问题:保险产品这么好,为什么代理人专业水平这么差呢?当天晚上她就给白天销售产品的代理人打了电话,询问能不能加入他们。就这样,汤莉成了国寿的代理人。

保险人汤莉一路开挂,在国寿和太平都做到了营销一姐的位置,管理过几百人的团队。虽然事业顺风顺水,但在做了10年保险营销后,2009年,汤莉选择离开传统保险公司的体制,转而创业做了一家保险代理公司。

谈及转型的原因,汤莉说:“做保险做了10年后,自己也在反思一些问题:为什么保险这么好的产品,还是有好多老百姓不认同,销售起来这么困难?”思考的结果是,最重要的原因还在于代理人。保险本来是非常专业、复杂的金融产品,代理人的进入门槛按理来说应该是比较高的。但传统代理人制度下,保险公司为了增员什么人都接受,低素质代理人太多,产品都介绍不清楚,怎么能卖出去呢?

要做好保险销售,最重要的还是专业。在汤莉看来,做销售也是需要一些条件的。很多代理人觉得做保险是件很容易的事情,增员也容易。但实际上,对保险代理人还是要有一定要求的。虽然保险公司提供了很多培训,但面对大量低素质的代理人,只靠培训就想提高代理人的专业度和效率并不可行,所以说,卖保险需要身怀绝技的。也就是说,人才其实是筛选出来的,而不是培养出来的。为什么教师、律师地位崇高?因为他们的形象就是专业、靠谱的,所以,也不是想卖好保险就能卖好保险的。

汤莉和保险公司的很多理念也不相同。虽然管理过规模不小的团队,但增员并不是她做业绩的重点,她认为保险销售的主要精力还是要放在客户身上。看到国外市场是以专业中介为主,2009年,汤莉开始创业做保险代理公司。

在保险公司做代理人和创业做专业中介,虽然都是保险销售,但区别还是挺大的。保险公司可以为代理人提供培训、职场、激励政策等多方位、大力度的支持,但另一方面也有很多束缚:保险公司会要求业务员按照各种规章制度行事,不管是否认同都得接受。做专业中介是汤莉自己选择的创业,各种事务都要自己操心,包括刚开始时看不懂报表,也要一点一点学习,但对她来说,“最大的好处是可以按照自己的想法去实现梦想了”。

创业维艰:服务就是最好的销售

汤莉创办的保险代理公司叫汇银林泰,专门代理北京市场上的个人、团体高端医疗产品,为高端客户提供专业服务,到今年7月15日已经成立12年了。

选择独立创业的时候汤莉也没有想很多,抱着试一试、挑战一下的心态,行动力很强的汤莉一头扎了进来,给自己5年的时间来学习从一个保险代理人转型成为专业中介经营者。和所有创业者一样,汤莉在这个过程中也遇到了很多困难:“原来在保险公司可以得到信息,我们就是信息的接收者,只要按照公司的要求做就好了。自己创业最大的特点就是没有人告诉你,能做什么不能做什么。”虽然挑战重重,但她还是很有耐心地坚持了下来,“我坚信保险中介一定会有未来”。

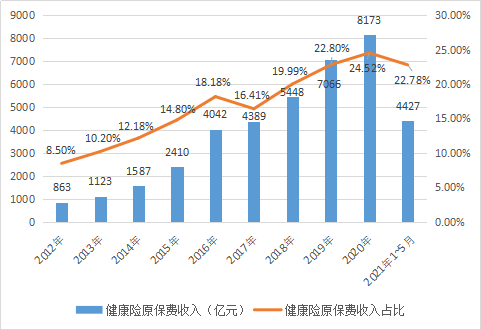

汇银林泰主打高端医疗险,是北京市场在这个赛道上为数不多的专业保险代理公司。关于为什么会选择高端医疗险这么垂直的赛道,一方面是看准了健康险的广阔前景:2012年到2020年,全国健康险原保费收入从863亿元一路上涨至8173亿元,即使在困难重重的今年,前五个月的健康险保费收入也保持了22.78%的相对较高的增速。而健康险赔付支出只占医疗费用总支出的3%左右,在成为医疗健康产业的核心支付方方面,商业健康险还有很大的增长空间。

健康险原保费收入

另一方面,最终选定这个赛道也是经过了一番调整。2009年刚刚起步时,汇银林泰同样也是什么产品都做,没有特定的方向和目标。2009年9月时,公司从合作的中英人寿拿到了一款高端医疗险,连汤莉这个绩优代理人一开始也没看懂,但她也从中看到了机会:一定要做高端医疗产品,因为门槛高。汤莉一直是一个具有逆向思维的人,越困难、越有挑战性的事情对她来说做起来才越有价值。

高端医疗险和普通保险的区别就在于,高端医疗险其实是一款体验式产品,重点在售后,客户参保后的一年保障期内都需要代理公司提供高质量的服务,解决相关的各种医疗问题,所以高端医疗也是服务型产品。而普通的短期医疗险重点在于销售,很多客户投保后可能一辈子都用不上。

很多保险公司都在组织架构中设立了专门的高客经营相关的事业部或项目组,招募、培养服务高客的业务员,推出高端产品线等,在普通客户业务增长越来越难的情况下,希望能在高客市场找到新的突破口。但落实到实践中还是有很多问题,最典型的还是代理人水平跟不上。高端客户最看中的是稀缺的资源与服务,所以服务他们的代理人只有高学历还是不够的,核心还是要能通过自己的保险业务能力、资源调配能力等,真实地帮客户解决问题。

汇银林泰做高端医疗险的模式其实也在解决行业里一直探讨的打通保险产品与医疗服务的问题。自上而下地,行业内已经从理论到实践做了很多尝试,目前效果还不是很理想,原因有很多,很重要的一点一定是服务做得还不够好。

汤莉一直有一个观点:“服务就是最好的销售”。汇银林泰的团队集合了有保险、金融、法律、医学等背景的专业人士,为客户配备了专门的服务团队,每位客户都有一对一的客户经理来对接。高端医疗险销售容易,但怎么在保障期内做好服务,让客户能持续续保很难。在这方面,汤莉表示,汇银林泰的核心其实就是一句话:“客户通过我们投保高端医疗险,他这一年所有健康医疗方面的问题我们都管。”这就是一个怎样做好服务的案例,高端医疗险如此,其他产品也可以借鉴一些思路。

良好的专业性离不开汇银林泰制度的支撑。传统体制下对代理人的期望像是“十项全能”,从获客到理赔服务,样样都要拿得起。但现实情况是,这种代理人一票到底的销售制度是不合理的,毕竟每个人的技能点不同,精力也有限。而且,因为代理人不是保险公司的正式员工,缺乏基本的保障,也是代理人队伍大进大出的原因之一。汇银林泰从创立之时起就实行员工制,所有人员都是公司的正式员工,可以享受综合性的员工保障体系。他们还引入了流水线作业的理念,将整个业务流程分成了客户信息收集、方案定制、服务等几个细分环节,专业分工,精准执行。汇银林泰的一整套机制很好地保障了人员的稳定性和专业性。

汇银林泰已经签约合作了北京市场上所有销售高端医疗产品的保险公司,并且向一些合作密切的保险公司定制了一些独家产品,可以向客户重点推荐。专业的服务也使得汇银林泰的客户粘性很高,公司的年保费规模最高达到了5000万元左右。

新形势下的保险人:保险业究竟需要哪些变化

互联网渠道兴起,一直主动求新求变的汤莉也关注到了互联网保险赛道。此前,汇银林泰尝试过多种获客方式,例如电销、短信等,但这些方法放在现在的阶段很难再产生效果了。通过互联网做保险的问题汤莉已经思考了好几年,在她看来,“没有一个行业离得开互联网”。目前,互联网平台拥抱保险的态度更积极,他们的缺点在于,有流量但不懂保险,保险这种产品还是挺特殊的。相比较而言,保险行业是被动拥抱互联网的,要打通保险互联网并不容易。

对于更新的传播媒介--短视频和直播,汤莉也在一直关注。“19年的时候我就知道短视频一定会火起来,但是真不知道如何进入这个赛道”,不过,现在有越来越多的保险人在探索短视频,汤莉心里也有了些底。

每次和汤莉交流都会有一些新收获,从她身上我们可以看到一个顶级业务员是如何专业地做业务、思考自身与行业的。现在的汤莉已经成功转型成为一名专业中介经营者,她的职业经历也是很多优秀保险业务员职业发展的一个缩影。

我们谈论代理人改革时通常是从保险公司的角度出发,但一些“向前看”的优秀业务员们早已经发现了传统制度的问题,主动选择脱离这个体制,转向专业中介等方向,以更好地实现自己的价值。所以,代理人改革的一个重要目标还包括留住这些绩优,淘汰掉劣质业务员,这样整个队伍才能良性循环,而非劣币驱逐良币。

汇银林泰的成绩很充分地体现了做好服务的重要性。虽然现在中国保险市场整体还是销售导向,但做服务绝对不是口号,而是真的能带来效益的。保险公司和中介公司都想要高忠诚度的客户,忠诚度就来自于客户对产品、服务的满意。通常保险产品的服务发生在客户出险后,比较低频,所以大多数客户对保险服务是没有多少感知的。我们看到越来越多的保险产品融入了丰富的健康管理服务,这样做也是为了增加和用户的互动频率;最重要的是,当客户出险时能不能把服务做到极致,好的服务对口碑传播、建立品牌绝对是有帮助的,而这一切的基础都是“专业精神”。

从组织层面来看,我们也可以反思一下,现在保险公司做的很多动作,例如大量的培训,都是必需、有效的吗?为什么投入这么多,代理人的效率还是提不起来?投入确定是有效益的吗?做每一件事情都要抓住关键因素,经营一家保险公司更是,已经到了抛弃那些过多的无用功的时候了。

汤莉让我们印象非常深刻的地方还有她对新事物的敏感和不断学习、尝试的热情。交流过程中她好几次都提到:“我就喜欢做别人没做过的事情”,聊到短视频、新媒体的话题时,你可以很真实地感受到她的兴趣、行动力。无论在哪个行业,想要做到顶尖水平,这种热情、好奇心,或者说一点理想主义都是必须的,不仅仅把自己的工作当做赚钱的手段,而是有更高的投入度,把它看做实现自己价值的事业。

汤莉还和我们提到一个挺有意思的问题:你想赚快钱还是赚慢钱?她的选择是后者,似乎和保险业务员的特质不太相符,但这个选择“很汤莉”。独代制度在缓缓展开,越来越多的代理人转向了专业中介,但不管是哪种形态,代理人的本质都是不变的,都要为客户提供专业的保险保障,做好服务。

保险改革势在必行,但道阻且长。好的地方是,行业里还是有一些像汤莉这样在认认真真做事情的人,可以给同行很多启发。希望我们都能有更多的耐心和信心,坚持下去,未来仍然大有可为。