竞争白热化的医疗信息化市场,能否成为险企的下一突破口?

近日,据亿欧报道,医疗信息化领域的两大龙头企业——卫宁健康与创业慧康已达成意向,两家上市公司将合并。而根据IDC在《中国医疗行业IT解决方案市场预测(2018-2022)》中给出的数据,该领域排名前三的企业分别为东软集团、卫宁健康、创业慧康,市占率分别为13.9%、9.3%、5.7%。

这也意味着,两家公司若是完成合并,市占率将超过东软集团,坐上行业第一的宝座。但现在,老大哥东软集团应该能松口气了。然而没过多久,两家公司签署了《合并意向协议之终止协议》。对于此次重组终止的原因,卫宁健康在公告中表示,经与相关方就原有交易核心方案进行沟通后,交易双方对核心条款无法达成一致。

医疗信息化的“新故事”

虽说是行业两大巨头合并,但因保密工作严密,对于医疗市场来说,这桩交易的开头和结尾都足够“梦幻”。

具体到运营模式,以卫宁健康为例,根据其2020年年报中给出的数据,2020年,卫宁健康实现营业收入22.66亿元,同比增长18.79%,归属于上市公司股东的净利润为4.91亿元,同比增长23.26%。

卫宁健康营收情况

作为中国医疗健康信息行业颇具竞争力的服务供应商,在核心的医疗卫生信息化业务之外,顺应市场发展趋势,卫宁健康也在积极布局“互联网+医疗健康”服务业务,贯彻“4+1”发展战略,即“云医”、“云药”、“云险”、“云康”和“互联网创新服务平台”的协同发展战略。

表现在营业收入构成上,医疗卫生信息化行业仍是绝对主力,2020年贡献了21.14亿元的收入,占比达到93.27%,另一创新板块—互联网医疗健康行业虽然收入仅有1.5亿元,但同比增长83.82%,可以算是卫宁健康增长速度最快的业务。

卫宁健康具体业务板块运营情况

具体说来,“云医”主要通过纳里健康平台帮助实体医院打造线上线下、院内院外深度结合的互联网医院模式,产品线包括就医、健康管理、互联网诊疗、远程医疗协同、家庭医生等服务,贯穿患者诊前、诊中、诊后全流程,同时促进医疗机构的协作。

体现在数据上,报告期内,纳里健康平台提供互联网医疗应用服务的医疗机构累计达6,000余家,医生注册量累计超过28万人,患者注册量累计超过2,400万人。

“云药”意在打造一个融“商业保险定点医疗机构+商业保险药品直供中心+健康福利/保险权益”的专业服务网络,链接保险公司、医疗机构、零售药房、制药企业及患者。2020年底,“医药健险整合运营”SaaS服务平台RiNGNEX正式发布,打造医药健险生态,一方面丰富了商业健康险服务内容,另一方面提高了理赔服务的智能化水平。

“云险”则是以医疗支付为主线,构建统一支付平台以及保险理赔体系为核心,解决医疗场景中遇到的自费、商保、医保支付问题。落脚到商保业务,目前卫宁健康已接入中国平安、太保安联、泰康产险等多家保险公司和平台,并为上海第六人民医院、常州市第一人民医院等实现商保在线快速理赔服务,同时在上海第七人民医院与中国人寿合作实现商保在线直赔服务。

此外,卫宁健康持股39.77%(按2020年末卫宁科技实收资本出资到位比例)的卫宁科技,作为专业的医疗保险和商业健康险数字化风险控制解决方案与服务提供商,业务覆盖商业健康保险智能风控、医保支付方式改革等领域。

落脚到保险行业,针对商业健康险,卫宁科技可提供智能核保与风险防范、人群画像与风险模型、以及包括就诊绿色通道、送药上门、线上问诊等在内的健康增值服务。此外,在最近大火的惠民保赛道,卫宁科技已参与了多个城市的服务提供,在产品设计、投保系统等方面提供助力。目前,卫宁科技的客户包括泰康保险、中国太平、美国再保险、京东等公司。单看卫宁科技的运营情况,其2020年营业收入2522万元,同比增长46.21%,净亏损7966万元,同比增长30.77%。

面对医疗,险企还要做多少努力?

实际上,无论是医疗信息还是互联网医疗,如今都是热门赛道。据IDC《中国医疗行业IT市场预测(2020-2024)》给出的数据,2021年中国医疗行业IT支出市场规模约为750亿元,同比增长约为15%;互联网+医疗市场规模将达556亿元,同比增长36.10%。值得一提的是,在飞速增长的过程中,这一领域仍有极大的增长空间,同时也得到了资本的诸多青睐。

这其中,也有不少互联网巨头和保险公司的身影。2018年,蚂蚁集团旗下全资子公司上海云鑫通过股份协议转让的方式得到卫宁健康5.05%的股权,转让价格总计10.57亿元。另外,上海云鑫还出资1.93亿元投资了卫宁健康子公司—卫宁互联网科技有限公司,持有其30%的股权。除了在资金方面,彼时蚂蚁集团还与卫宁健康围绕“互联网+医疗健康”领域展开合作,而卫宁互联网,就是卫宁健康在该领域布局的业务平台和孵化器。2019年,由卫宁健康旗下纳里健康和阿里健康共同建设并联合提供技术支持的浙江省互联网医院平台上线。根据卫宁健康2020年年报给出的数据,目前上海云鑫持股比例为4.97%。

值得一提的是,3月,创新医疗支付品牌镁信健康宣布完成10亿元B轮融资,由蚂蚁集团、上海生物医药基金、创新工场联合领投。目前,上海云鑫持股比例为13.88%。

同时,2016年,中国人寿完成对卫宁科技价值1.92亿元的增资。2020年,卫宁科技为进一步优化股东结构,大力发展商保/医保智能风控和数据等业务,通过股权转让及增资扩股的方式引入新股东京东健康和药明康德。目前,卫宁健康持股36.82%,中国人寿持股18.31%,京东健康、药明康德分别持股7.71%。

图片来源:企查查

而此次交易事件中的另一主角—创业慧康,在业务和资金方面也与保险有着千丝万缕的联系。2020年5月,平安系投资公司以7.4亿入股创业慧康,目前持股比例为4.65%。同时,中国平安旗下的平安医保科技、平安创投以及平安智慧城市与创业慧康联合宣布,将共同探索智慧医疗、智慧商保等应用场景方面的合作,打造医疗健康新生态体系。

事实上,对于保险行业而言,无论是考虑到消费者需求还是市场竞争,产品与服务的契合已经成为整个行业未来发展的一大方向。而作为产业链的上下游,保险与医疗有着天然的高契合度,在这层保护膜下,通过投资或是合作,保险机构有了更多化被动为主动的机会。

同样,医疗领域的大佬也对保险行业有一些“想法”。2016年,卫宁健康发布公告,为推动公司在健康服务业的战略规划和布局,积极涉足互联网+保险服务和金融服务领域,促进医疗信息化与社会保险、财产保险的融合,以1亿元参与发起设立金诚保险,占总股本的10%。但由于彼时牌照发放严格,此事也没了下文。

站在风口,却不是谁都能飞起来

虽然得到了多方青睐,站在了风口的位置,但就算是行业大佬,也总是有许多的难题需要去解决。

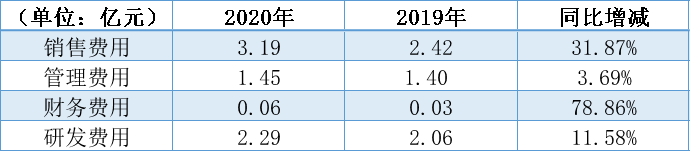

首先,从具体业务上看,卫宁健康创新板块中涉及到的互联网医院、健康管理、家庭医生等服务,与平安好医生、京东健康等互联网巨头主推业务高度重合,市场竞争激烈。其次,就算有拿手的数据和资源做支撑,互联网医疗需要投入大量资本,技术的研发也需要足够的耐心。以其互联网医疗健康板块为例,2020年该业务营业收入为1.5亿元,同期营业成本为0.92亿元,同比增长92.39%。可以预见,随着技术的研发及应用,这一板块的业务未来势必会更加烧钱。

卫宁健康在各环节支出概况

但不可否认,与平安好医生、京东健康等我们熟悉的互联网巨头比起来,卫宁健康在B端医疗机构,以及医疗大数据方面都有较深的积累。这在很大程度上也是其能在互联网医疗健康这一创新板块取得快速增长的原因。另外从目前行业现状来看,在技术的加持下,由线下实体医院延伸至线上渠道的模式,更容易被消费者所接受。

而对于保险行业来说,与产品所匹配的包含在线问诊、就诊绿色通道在内的健康管理服务,也是大势所趋。而所谓行业协同性,不光是体现在纵向的保险与医疗,也体现在横向的细分领域间的融合。因此,除去平安好医生、镁信健康、微医等我们熟悉的保险公司的合作伙伴,涉及到医疗数据、医疗器械等领域的企业,同样是保险公司关注的投资、合作对象。

以卫宁健康的经营业务来看,其手中握有的庞大来自B端的数据和资源,是保险公司寻求发展的必要基底。万物互联时代,保险的产品设计以及服务的提供,都将与数据产生更加深层次的绑定。更何况,目前来自医院、医保等层面的数据是保险公司目前十分渴求的。而卫宁健康在数据和技术的基础上,欲拓展的互联网医疗健康板块,同样是保险公司正在发力的增值服务。

至此,卫宁健康如此“抢手”的答案呼之欲出。而对于保险公司来说,想要真正织成一张业务的网,还需要链接起很多行业之前并不熟悉的“隐秘点”。市场大热的环境下,险企在躬身入局之前,明确战略目标,在行业内外间寻求更大的交集,或许才能达到事半功倍的效果。