参保人5个月暴增约40%,惠民保2.0成「进击的巨人」?

据“北京普惠健康保”公布的数据,自7月26日上线,截至8月9日,该款产品半个月参保人数已突破100万,其中70后、80后成为参保主力军,占比近43%。另外,投保人中有近64%的用户选择为家人投保。

追溯惠民保初期阶段的发展,自深圳2015年推出重特大疾病补充医疗保险,保险公司、第三方平台、机构等玩家接连入局。2020年3月,中共中央、国务院发布的《关于深化医疗保障制度改革的意见》更是给惠民保险的发展按下了加速键,极具普惠性的惠民保险被彻底引爆。

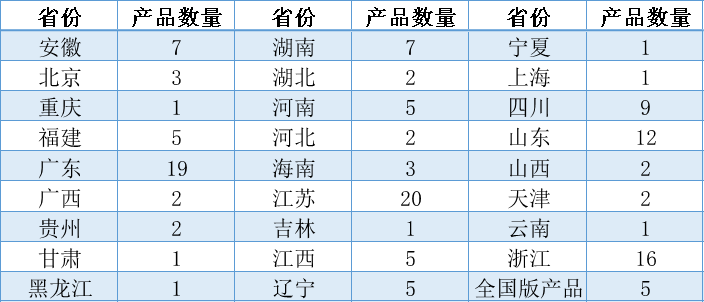

根据复旦大学泛海国际金融学院保险创新与投资研究中心在《城市定制型商业医疗保险(惠民保)知识图谱》中披露的数据,截止2021年5月31日,我国共推出了140款惠民保产品,覆盖到26个省份。

数据来源:复旦大学泛海国际金融学院保险创新与投资研究中心

《城市定制型商业医疗保险(惠民保)知识图谱》

实际上,自惠民保被引爆以来,行业内外都对这一产品的发展前景有着不小的担忧。怎么实现盈利、缺乏相应的监管和指导、企业盲目入局、如何有效运转等问题,是这一硬币的另一面。

时间到了2021年,在一年保障期期满这一关键节点,我们在一些产品升级迭代的背后,得以看到各个参与方解决问题的方向。经过了一年的成长,惠民保也由1.0进阶到2.0阶段。

北京普惠健康保“胜于蓝”?

与京惠保这一前辈相比,目前北京普惠健康保显然得到了更广泛的关注。体现在参保人数上,北京京惠保于2020年10月15日上线,截至11月11日,参保人数近九十万。反观北京普惠健康保,上线半个月,参保人数就已突破一百万。

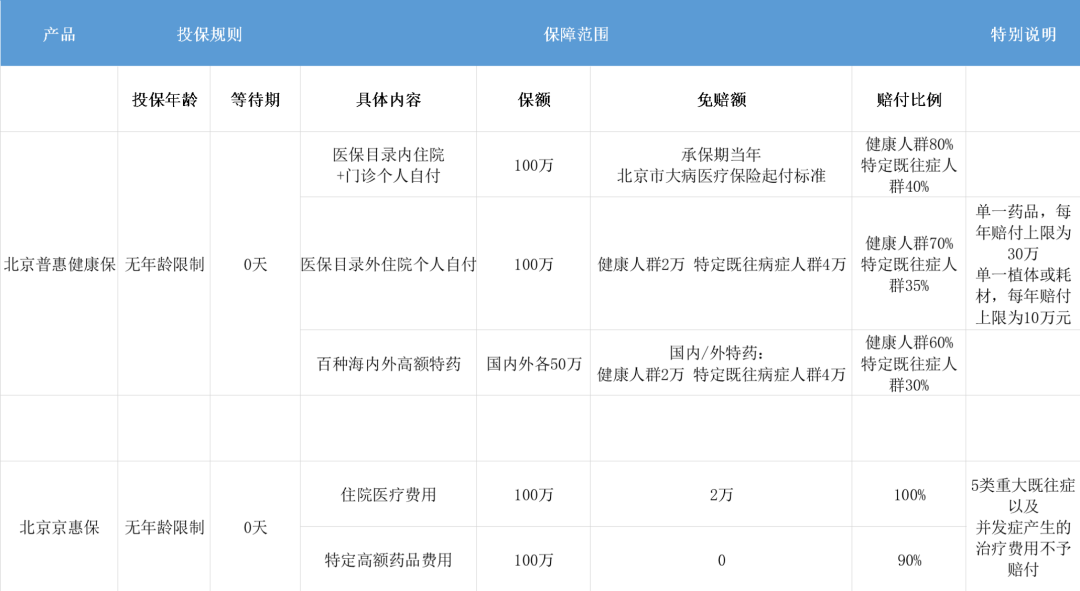

值得一提的是,北京普惠健康保已经是北京市第三款惠民保产品。而相比起前两款产品,普惠健康保在相关指导、承保方实力、保障范围等方面都要更加亮眼。

据介绍,北京普惠健康保由北京市医疗保障局、北京市地方金融监督管理局共同指导,中国银行保险监督管理委员会北京监管局监督。承保方面,人保财险、国寿财险的北京分公司作为主承保单位,泰康养老、太保寿险、平安财险的北京分公司为共同承保单位。另外,药品服务由镁信健康、圆心惠保提供。

图片来源:微信

具体到产品上,该款产品定价195元,为北京医保参保人专属且不限健康状况,特定既往症人群可投保、理赔,但与健康人群在赔付标准上有所差异。保障于2022年1月1日生效,保障期为一年。

落脚到消费者最关心的保障范围,北京普惠健康保可报销医保目录内外住院、医保目录内门诊个人自付的费用,以及100种国内外高额特药,保额均为100/年(国内外特药各50万元)。

值得一提的是,患有乙肝、甲状腺结节等常见疾病的一般既往症人群,将按照健康人群比例进行赔付。另外,首次参保为健康人群,保险期内罹患特定既往症,在连续参保的情况下,也可以继续按照健康人群比例赔付。

两款产品相对比,在定价方面,北京普惠健康保定价为195元,是京惠保79元定价的两倍多。在保额方面,北京普惠健康保最高保额为300万元,京惠保为200万元。在保障人群方面,京惠保针对5类重大既往症以及并发症产生的治疗费用不予赔付。在产品保障计划方面,除住院医疗费用外,北京普惠健康保还可针对医保目录内的门诊个人自付费用进行报销。在高额特药方面,北京普惠健康保可报销国内外百种药品,京惠保则提供17种药品保障。

另外在增值服务方面,京惠保提供 包括特药服务、疾病预防、健康咨询、慢病管理等七大类、共18项增值服务,北京普惠健康保则提供25项出院即可用的增值服务。

北京普惠健康保与京惠保具体产品内容

1.0VS2.0,惠民保做了哪些改变?

实际上,从京惠保到北京普惠健康保,这一轨迹在一定程度上也显现出惠民保1.0到2.0的进阶。

首先在定价层面,在1.0阶段,讲究“一城一策”的惠民保虽因保障范围、承保责任等不同而进行差异定价,但价格水平基本在30~190元之间,其中低于100元的产品又占了大多数,最低18元就能投保。

低价的一方面,是险企出于获客的考虑。因为相比起商业保险,用户对于有政府背书的惠民保显然接受程度更高,是险企接触到巨大客户量的一个绝佳机会。但另一方面,为抢占更多市场份额,恶性循环之下,一度出现了同一城市的多款产品打价格战,以低价竞争的现象。

值得一提的是,考虑到惠民保产品的普惠性,低价产品并不一定就有问题,但为了追求市场份额而盲目低价的做法,很容易在风险控制等环节出现动作变形。比如,若是缺乏当地的医疗政策、既往医保数据、投保规模等内容进行定价参考,惠民保的定制化、普惠性在很大程度上就得不到体现,承保方也无法进行准确的风险测算,产品持续性更无从谈起。

更何况,即便是做好了万全的准备,面对惠民保这一“新兴”产品,第一年也很容易出现亏损等各种问题。以深圳惠民保为例,2019年保费由20元提高至30元,但仍处于亏损状态,当年保费收入2.25亿元,赔付则超过2.3亿元。再加上各项运营成本,险企只能是赔本赚吆喝。

而到了2.0版本,保费越来越贵,已经逐渐成为惠民保的一大发展趋势。

首先,经过了一段时间的发展,相关产品也将陆续进入下一发展周期。无论是盈利还是亏损,险企都在这一周期中积累了很多投保、理赔的数据,可以作为下周期产品规划的基底,有机会对产品及服务进行修正。

其次,原来缺失的监管、指导等环节正在慢慢补上。6月2日,银保监会发布《关于规范保险公司城市定制型商业医疗保险业务的通知》,压实了主体责任,对定制医疗保险的保障方案制定、经营风险、业务和服务可持续性以及市场秩序等方面提出明确要求,将对低价恶性竞争、虚假宣传等违规行为重点查处。

最后,在获客之上,大部分险企也冷静下来,以低价作为敲门砖后,开始思考如何维持惠民保的有效运转。据公开数据,2019版南京惠民保价格为每年49元,共有39.5万人投保,当年共受理3185单理赔案件,赔款接近1420万元。到了2020年,南京惠民保拟从49元涨价至99元,但在保障范围方面进行了升级,实现了带病投保。但最终,99元版本的惠民保因原承保合作方内部报备问题,没有如期上线。在与新的承保方达成合作后,2020版的南京惠民保价格则延续了49元/人/年的费用。

另外,出于风险防控以及亏损等问题的考虑,共保体模式被广泛应用。除去北京普惠健康保,此前大火的沪惠保,也是由中国太保寿险上海分公司首席承保,新华保险、平安养老险、人保健康等共同参保。显然,与单点作战的模式相比,共保体对于消费者、险企来说,都是更加稳固、可持续性更高的模型。

可见,在2.0阶段,无论是定价还是保障,险企都转为追求尽力而为,在合理的价格之上,尽力扩大保障范围,更加理性。

以成都惠蓉保为例,2021版维持了59元的价格,在不变的基础上,进一步扩大了保障范围,降低了赔付门槛。其中,特药目录扩充至38种,支付适用范围增加至48个适应症,同时增加了因意外原因产生的符合保险责任约定范围的费用报销。据悉,本年度惠蓉保参保总人数达390万。另外在服务上,今年惠蓉保还上线了便捷式结算功能,参保人无需再单独报案和提交资料,即可快速完成理赔。

惠民保,进击的巨人

总结来看,以北京普惠健康保为例,以小窥大,我们能够看到惠民保这一赛道做出的改变,由1.0进入到2.0阶段。

而2.0阶段的惠民保产品,出于风险控制以及亏损等层面的考虑,在定价上更为合理。例如,北京普惠健康保将健康与特定既往病症人群区分开,并划定了不同的免赔额和赔付比例。在合理定价这一基础上,类似惠蓉保等产品的保障范围以及服务的提供也迎来了升级迭代。

总体上,对于惠民保未来的发展,我们持乐观态度。站在险企角度,惠民保产品的推广是一个很好地接触用户的途径,同时也是能够开展用户教育的一大场景。哪怕到现在可能仍存在一些问题,但随着监管与指导等层面的到位,相信惠民保的发展将逐渐步入正轨。

站在消费者的角度,虽然一些惠民保产品定价逐渐走高,但相比商业保险,这一产品的门槛还是极低的,也更容易被消费者所接受。据国泰君安研究团队测算,截至2021年5月末,全国惠民保累计参保5600万人,参保人5个月暴增约40%。

另外,对于目前商业保险触及不到的老年群体,惠民保不限年龄等特性也起到了补充的作用。从北京普惠健康保的投保人群分析中也不难发现,一半以上的用户都选择了为家人投保。

可以预见,在时间、市场的大浪淘沙下,保障范围与服务回归到用户这一本质上的产品,将受到更多消费者的青睐,只是为了竞争而推出的相关产品,也逐渐会被消费者所淘汰。而在这一优胜劣汰的过程中,保观也期待看到更多具有创新性产品的推出,更好的惠及大众。