持股险企、斩获牌照,三大运营商的“保险事业”成色几何?

近年来,各行各业的巨头对保险市场的热情是有增无减。在这之中,除了在业务链上与保险为上下游的养老、医疗等产业外,内至贝因美,外至宁德时代,保险市场与世界的“交集”越来越广。

但实际上,保险却并不是谁都能做好的一门生意,甚至有很多直接被拦在了城外。以贝因美为例,历时四年半,其发布公告宣布将退出参与发起设立注册资本15亿元的华大健康保险股份有限公司。

在城外,审批时间长、监管日趋严格等成为了各巨头退出的主要原因,但城里的生活,也并非如想象般风光无限。跨界布局保险者众多,这里我们暂且以科技赋能为及格线,以中国移动、中国联通、中国电信三大运营商为切入点,看看在移动通讯领域占尽风头的巨头如何深层次布局保险市场,是否也能呼风唤雨呢?

图片来源于网络

技术赋能,通讯“老大哥”当仁不让

实际上,由于移动通讯领域本身具有的科技属性,保险行业与三大运营商很早就开始了跨界合作。

2010年,中国人寿就与中国联通达成了合作,表示双方将在移动展业、营销、客户资源共享、增值服务等环节进行深度融合,为用户提供更便捷、高效的服务。值得一提的是,中国人寿与联通的渊源不止于业务层面。2017年8月,中国联通公布了混改方案,中国人寿以217亿元认购中国联通超10%的股权,成为单一出资金额最大的机构投资者。彼时中国人寿董事长杨明在2017年中期业绩发布会时表示,未来在“科技国寿”领域,两者将有更多合作的机会。

而随着近两年保险行业对科技转型的强调,更高效的云支撑也成为险企业务拓展的必选项。根据联通云披露的信息,2020年,中国联通江西省分公司中标太平洋保险理赔云项目,为其提供智能终端设备、数据传输网络支撑、云存储等服务,以实现太保在理赔环节中勘验材料采集、传输、云端存储同步等需求。同时,联通沃云还为多地险企提供企业理赔云系统服务。

图片来源:网易

与中国联通相似,中国移动也很早开始了与险企的跨界合作。2014年,据青岛新闻网报道,中国太平保险集团与中国移动合作,在发挥中国移动通信技术优势的基础上,推动线上线下销售渠道、保险移动支付、0元购机信用保险等领域的合作。

与保险市场在技术上需要合作伙伴一样,保险同样是中国联通合作的重点方向。2020年,据运营商财经网的信息,中国联通将扩大平台型异业合作,聚焦金融、物流、保险等重点合作伙伴,打造深度融合的产品,实现新突破。

这一跨界合作,站在保险市场角度,是信息化建设、数字化转型的内在科技需求,也是为用户搭建更完善的保障体系的市场竞争需求。而站在三大运营商的角度,一方面由于保险行业的数字化进程相对落后,且行业门槛较高,实际上对于想要通过科技赋能的“甲方”在创新、实力等方面有很高的要求,通信三巨头在这方面当仁不让。

另一方面,除去纯粹的科技赋能,三巨头拥有的庞大用户量以及遍布全国的营业网点,在销售这一最关键的业务环节有着独特的优势。根据各家公布的运营数据,截至7月,中国联通移动出账用户达3.1161亿户,固网宽带用户累计达9060万户;中国电信移动用户数累计3.6462亿户,固定电话累计用户数1.0712亿户;中国移动移动客户总数达9.47465亿户,有线宽带客户总数为2.28254亿户。

可以说,若是论覆盖用户范围,三大运营商拿出的实打实的数据确实“所向披靡”。另外在这一庞大用户量的基础上,随着时间的推移,运营商在积累了海量数据的同时,也能够通过数据分析等手段建立起不同的用户画像。这些应用到与险企的合作项目中,可以帮助险企更深层分析用户特征,以便实现更精准的目标用户定位,后续营销策略也能够有效开展,降低营销费用的同时,也触达到了潜在客户群体。

实际上,运营商也深知自身在精准营销上的发展空间巨大。2020年,中国联通启动了2020-2021年总部数据域对内应用精准营销应用创新孵化新增迭代开发工程,拿出1763.3万元(含税)的采购预算,意在打造统一客户运营平台,加强数据支撑和能力建设。

拿牌照、持股险企,通信巨头的进一步试探

如果说科技赋能还停留在三大运营商入局保险的初级阶段,那么持股保险公司、拿下保险牌照就可以看做是更深层次的布局。

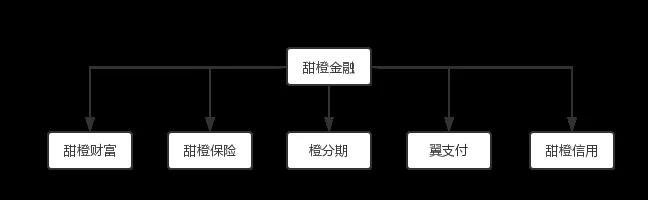

2018年,中国电信全资子公司天翼电子商务有限公司(甜橙金融)通过重组收购陕西中和恒泰保险代理有限公司的方式斩获了一张全国性保险代理牌照。在2018年保险科技论坛上,中国电信旗下的甜橙保险首次亮相,也宣告着中国电信正式进军保险业。

彼时,甜橙金融旗下已然拥有翼支付、甜橙理财、甜橙技术等几大业务板块,涉及支付、征信等金融细分领域。同时,背靠中国电信,根据金融界给出的数据,截至2018年7月底,甜橙金融交易额已过7985亿,月活跃用户数达3814万,累计用户数超5亿。

可以说,在这一背景下将保险纳入业务版图,是一件十分顺理成章的事情,更何况保险行业还有很大的发展空间。论坛上,彼时甜橙保险总经理高扬表示,甜橙保险已围绕人工智能、大数据、云计算等前沿科技与保险业务的结合进行深度预研和储备,旨在打造创新保险科技平台。

目前,甜橙保险在北京、上海、江苏、广东、福建、安徽6地设有分公司,主要从事互联网保险及属地线下保险销售业务,涵盖了财产险、意外险、车险、重疾险、医疗险等保险品种。

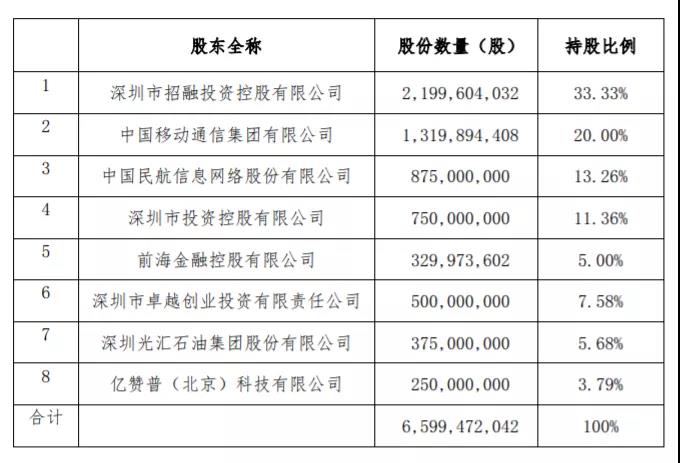

另一边,2017年7月,招商仁和人寿获批开业,注册资本为50亿元,股东包括招商局集团、中国移动、中国航信等央企,其中中国移动出资10亿元,持股比例为20%。注册资本高、股东阵容豪华,招商仁和人寿也算是含着金钥匙出生。

值得一提的是,2020年4月,招商仁和人寿发布关于增加注册资本的信息披露公告,其注册资本由50亿元增至65.99亿元。其中,中国移动增资3.2亿元,增资后持股比例仍为20%,为招商仁和人寿第二大股东。

招商局仁和人寿保险股份有限公司股权结构表

图片来源:招商仁和人寿官网

但目前,招商仁和人寿仍处于发展初期,与很多初设立的险企一样,目前仍处于亏损状态。2017年到2020年,招商仁和人寿分别实现保险业务收入3.71亿元、27.55亿元、104.83亿元、117.49亿元,同时净亏损分别为1.38亿元、4.07亿元、5.06亿元、2.96亿元。迈入2021年,据其发布的2021年第2 季度偿付能力报告,其核心偿付能力充足率为138.51%,综合偿付能力充足率为189.75%。

总结来看,虽然招商仁和人寿的保险业务收入已突破百亿,但仍未走出亏损旋涡。细究原因,一方面由于线下个人代理、线上互联网渠道的搭建都需要花费较长的时间和较多的精力,因此目前招商仁和人寿主要依赖于银保渠道,且分红险、年金险这类的投资型保险产品为主要业务收入来源。

背靠招商局集团,招商银行为其银保渠道的发展贡献了很大一份力量。据悉,2018年,招商银行及其他关联方合计产生的保险业务和保险代理业务费用达14.35亿元,超过当年保险业务总收入的一半。到了2020年2月,招商仁和人寿与招商银行签订2021年-2023年度关联交易协议。据其2020年年报披露的信息,招商仁和人寿原保险保费收入居前五位的保险产品,仍是以银保销售渠道为主。另外,其与关联方发生关联交易累计总金额达到27.35亿元。

图片来源:招商仁和人寿官网

是不是觉得这一“剧本”似曾相识?

没错,与之前我们介绍恒大在保险领域布局的恒大人寿发展路径相似,保险业务收入与净亏损齐飞的同时,对于银保渠道的过分依赖,以及投资收益类产品需要面临的集中退保期等门槛,都切切实实摆在两家公司眼前。体现在数据上,2019年,招商仁和人寿寿险业务板块退保金达6.29亿元,相比上一年翻了七十多倍。

据每日经济新闻的报道,在开业之初,招商仁和人寿曾表示,充分发挥股东优势和后发优势,力争3至5年盈利。如今,五年之约快到,今年招商仁和人寿又能拿出一份怎样的答卷呢?

目前,保险寻求与各领域的融合、发展已然成为一大趋势。在陆陆续续的入局者中,有因监管等因素被拦在门外的,也有进了门,但还是做不好保险这门生意的。或许,在业务契合这一层面上,落子的步骤等更长远的因素,也该纳入入局者的考虑范围。