保险行业数十年未有之大变局:回顾平安寿险改革之路,这场硬仗路在何方?

改革是最近两年整个保险行业都绕不开的一个话题,人海模式、金字塔模式在过去很长时间给行业带来了无数的保费,让保险业迎来了异常珍贵的黄金时代。

但是随着时代的变迁,消费者对保险产品的需求发生了变化,同时保险公司自身的定位也发生了变化,一场有关于保险行业的改革也逐渐走上历史的舞台。

其中渠道、产品的改革是最重要的两个部分,用一句话来概括:就是想尽办法用更高效的渠道找到精准客户,提供更好的产品和服务。

但显然,保险行业的这场改革难度超出了所有人的预期,而在去年的疫情爆发再度给改革之路蒙上了一层阴影。

尽管我们一直是这个行业的无比看多者,曾无数次提到过保险行业在国内本质上是一个没有天花板行业,因为我们用不到发达保险市场一半的渗透率就干到了全球第二的保费规模,并且伴随着我国经济不断的稳定发展,保险渗透率的上升几乎是一个大概率事件,由此传导到保费的上涨也是具备很强确定性的,但不得不说的是,不论是从保费数据情况,还是保险公司的股价情况来看,目前行业确实遇到困难了。

作为最先改革的平安,在保费的增长上也最先遭遇困难。今年8月5日,银保监会发布2021年前6月保险业经营情况数据。上半年,保险业实现原保险保费收入2.71万亿元,同比下降0.32%。除去平安的四家上市保险公司在保费增速上都跑赢了保险业的大市。但是同比2-4%的增速也基本能看出目前的保险行业已经面临增速瓶颈。而平安保费持续下滑的原因,我们认为先改革的往往总是“先流血”。

五大上市险企2021年上半年保费收入表现

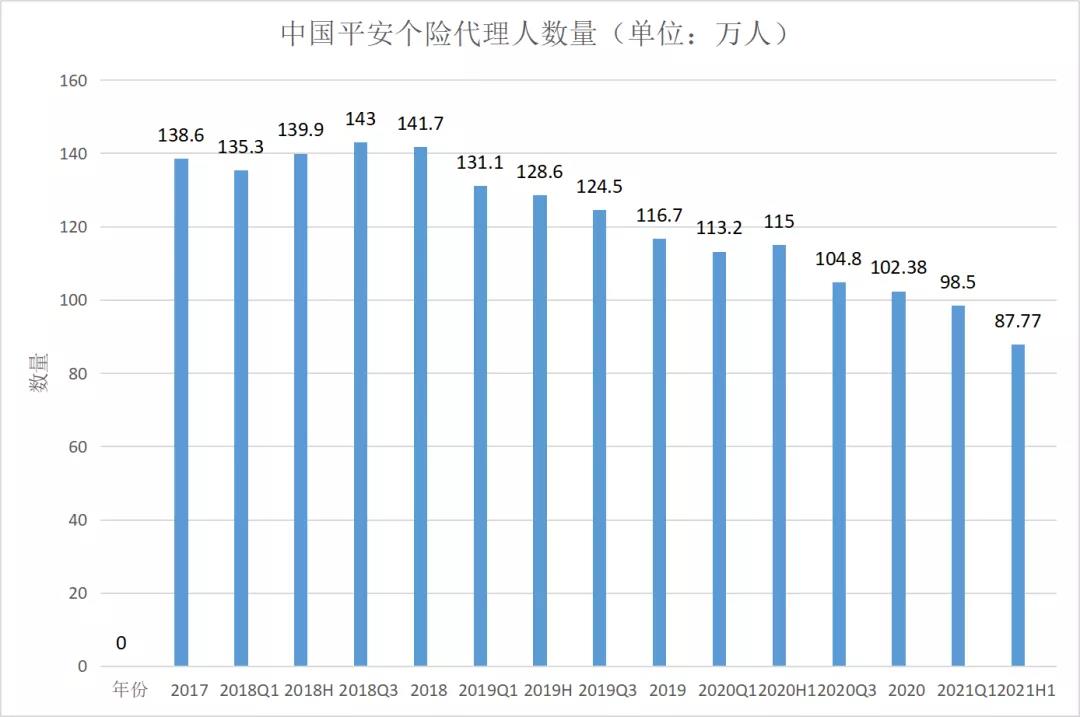

最早的改革者,目前已进入改革的深水区,遭遇了最大的困难,从2018年Q3代理人数量见顶143万人后,平安的代理人队伍规模就一路萎缩。

此外,根据最新数据,今年上半年平安寿险及健康险新业务价值为273.87亿元,同比下降11.7%,,同时平安2020年的新业务价值也经历了暴跌,情况不容乐观。

那么,平安的寿险改革之路究竟如何?成果究竟何时显现?今天我们用一种特别的方式——回顾每一届平安半年或年度业绩发布大会,负责人的发言来探究平安的改革之路。

2019年度业绩发布大会,马明哲:寿险改革正式铺开

在2019的业绩发布大会上,平安董事长兼首席执行官马明哲表示,平安人寿从2004年开始到现在16年,取得了很大进步。从前年开始,平安发现寿险的市场、环境、消费者需求等发生了很大变化,原来传统的模式逐渐无法适应了。平安酝酿用2-3年研究推动寿险的改革。在平安人寿改革上,时任集团首席保险业务执行官陆敏是承接了整个改革的主要领导,整个集团都在支持他。平安人寿的改革目标是希望成为全球最领先的人寿保险公司,不仅是规模最大,还要成为一个新型的人寿保险经营模式。自此,轰动行业的平安寿险改革正式铺开。

2020年年中业绩发布大会,陈心颖:寿险改革趋势详谈

2020平安中期业绩发布会,针对投资者问题,集团联席CEO陈心颖谈了寿险改革的趋势。

第一、为什么改革

中国平安做寿险26年,94年到现在。第一次、04年,2-3年痛苦改革期。代理人队伍32万减少到20万,从投连产品转到保障产品,退出银保。改革十分痛苦,为未来快速发展奠定基础。

第二次、18年下半年开始。整个寿险行业,人口红利减少,客户需求变,科技手段变,传统大进大出不能持续。这是平安改革的原因。

第二、如何改革

平安的改革一共四个方面:第一、发展模式改革。从规模转到规模+质量。第二、营销体制改革。以前是人管人,代理人基本法7层之多,金字塔不高效。如何用数字化经营、管理。我能有4D模型,从总部到营业部到代理人到客户。第三、产品策略改革。平安产品从保险保障到推动综合金融+,一直到推动寿险服务+。我们希望打造更有温度、更有场景、更有服务差异化的。第四、渠道改革。传统只是线下和线上。现在想找到一条路,进行融合。利用我们3000多万孤儿保单的优势。目前上半年正在主动把低产能、低代理人的去掉。留下来的是更高产能、高质量的。帮助他们持续发展。数字化经营的转型,目前5300IT人员,在过去2年,推动数字化转型。以前是靠人拜访客户,7层人员上来效率很低。目前一个业务员从主顾开拓,到互动,到寿险促成,到服务经营。这4步,300多个动作,应该做什么,哪里做的不好。我们都有记录,并让主管更加有力的去辅导他。

第三、改革后的预期

从2018年下半年开始,第一轮,2019年开始第二轮,有15个项目在推进。试点的情况不错,令人鼓舞,受到代理人欢迎,预计年底15个改革项目完成试点,明年大规模推广,可以看到成果。

在这场大会上,陈心颖详谈了市场最关心的几点内容,将寿险改革的完整面貌展示出来,包括原因、路径以及预期,让市场深入了解了平安的寿险改革。

2020年年度业绩发布大会,陈心颖:难度超出想象

陈心颖在2020年年度业绩发布大会表示,疫情影响下,客户对高价值保障型业务的消费需求暂时放缓,这其中有两大因素:一是在半年多的时间里,代理人很难去面对面拜访客户,对于长期保障型产品的销售来说,面对面的环节是非常重要的;二是疫情也将消费者对于长期保障型产品的需求转向短期消费型健康险上。

“虽然2021年这两个因素依旧部分存在,但情况会慢慢好起来。”陈心颖说,除了市场因素以外,平安也在推动寿险改革,这是平安在过去30年中做过的最广、最复杂、最深的改革,难度超出想象。

目前,平安代理人队伍已经连续压缩2年,从2019年底的116.7万缩减至2020年的102万左右。

陈心颖说,接下来的三年里,平安不求增加代理人,要保持100万的代理人队伍,但是要打造三高代理人,即高质量、高产能、高收入,这样才能可持续发展。

2021年年中业绩大会,陈心颖:代理人数量还将继续下降

陈心颖坦言,代理人渠道改革非常艰难,难在要改变几十万代理人,难在对低质量代理人的替换,未来代理人数量还会继续下降。

财报显示,2021年上半年中国平安个人寿险销售代理人87.78万人,较去年同期下降14.3%;代理人渠道新业务价值236.84亿元,同比下降14.5%。同时,代理人人均首年保费9350元/月,同比增长 23.8%;代理人收入同比下降,主要受间接佣金下降超20%,以及交叉销售收入同比下降12%综合影响。

陈心颖表示,寿险代理人大进大出的模式是不可持续的,上半年,整个行业的代理人规模都在缩减,下降24%,改革是刻不容缓的。

在年中的这份财报中,我们最关心的是代理人的数量,因为在寿险改革还未出现明显效果的阶段,代理人数量依旧是决定险企保费的生命线。在2020年年度业绩大会上,陈心颖表示未来三年平安要保持100万的代理人数量,仅仅半年后,平安的代理人数量已经降至87.73万,而保费乏力的重要因素也源自于此。

梳理完了寿险改革以来每一届平安核心人物在业绩发布会的叙述,我们能够清晰的发现,平安对于寿险改革的每一步都有着精准的计划和安排,但是在种种因素之下,寿险改革的效果至少现在来看是有些不及预期的。保险股股价在今年也几乎遭遇了价值毁灭,因为已经说了很多次了,这里不再做累述。

寿险改革有多难?

寿险改革的难度我们从平安目前的业绩和人力情况即可见一斑,同时随着业内主要的几家保险巨头也开启改革之路,我们称目前的保险行业面对的是十年未有之大变革都不为过。

因为这次改革的内容是深入灵魂的,它直接面对的是支撑了行业发展数十年的人海战术。改变人海战术,保险公司需要经历一次阵痛,寻找到新的保费利润增长点,又是一次阵痛。从目前的情况来看,大多数的险企都希望提升自身的服务属性,来寻求价值提升,“保单+健康服务”成为了新发力点。

如平安旗下的健康管理计划“平安臻享RUN”已经升级到了第三代,太保则在2019年联合子公司联合妙健康发布了太保首款基于可穿戴设备及体征数据的健康互动保险计划,本质上保险公司还是想要扩大自身的服务边际,健康管理者可要比单纯的医疗支付方想象力大的多,同时服务属性的上调也能让保司的估值得到提升,毕竟从保单的一锤子买卖变成了始终围绕于消费者的健康服务提供方,更具粘性。

而这一切的核心所在,我们认为还是代理人的素质,只有把队伍的整体素质提高,才能让保司的这些服务顺利开展,因为有相当部分的服务还是需要人去做的,友邦之所以能够获得更高的估值,原因也在这里。

无独有偶,监管方面最近也频频对代理人队伍发出新规。

近日,为坚决抵制“退保黑产”和深入解决“销售误导”等行业痼疾,加强保险销售从业人员的自律管理,以便更好地保障保险消费者合法权益,中国保险行业协会已编制《保险销售从业人员执业失信行为认定指引》(下称《指引》),目前正在业内征求意见中。

征求意见稿基本涵盖了保险代理人执业过程中的各种失信行为,并对部分存有争议的条款进行了删减与完善,同时因近两年“全额代理退保”等保险黑产频发,特别增设了“代理退保”类别。

在此之前,上海市出台了保险代理人离职后的追责机制,最近上海银保监局连发数封“个人接受调查通知书”,急找已离职的失联保险代理人,这类机制也是对代理人销售服务过程中行为的很好约束。

事实上,随着各大保险公司代理人队伍规模的急剧萎缩,整个行业已经陷入了没有退路的局面,寿险行业必须从高速度发展向高质量发展转型,未来险企将由产品驱动向客户需求驱动转变,以客户为中心进行产品的设计和销售,客户体验将成为非常重要的衡量指标。

从国外的经验来看,以联合健康为例,从一家聚焦于管控式医疗保障的公司到如今United Healthcare 健康保险业务和Optum健康服务业务两条腿走路的全球医疗保健最大的公司,联合健康经历了多大经过几十次收购兼并。

罗马不是一天建成的,国内保险改革这场硬仗什么时候能够打赢,我们还需要行业一点耐心,以及一点信心。