55万一针,商保是罕见病患者的“最后一根稻草”?

近日,“女婴住院4天花55万”冲上微博热搜,相关收费数据的图片上,超过50万的西药费引发热议。

随后,收费方西安交通大学第二附属医院在其官方公众号上针对这一情况作出澄清:该女婴被诊断为脊髓性肌萎缩症(SMA),是一种罕见的遗传性疾病,被称为2岁以下婴幼儿的“头号遗传病杀手”。而价格高昂的西药费,为全球首个精准靶向治疗SMA的药物——诺西那生钠,在药物使用方面,公立医院实行药品零加成。

借着这一新闻的热度,罕见病再度走入大众视野,同时也引发了医疗、保险等行业的诸多思考:罕见病治疗药物价格为何居高不下?我国针对罕见病的医疗保障体系是怎样的?商保作为主要支付方应承担怎样的责任?

罕见病,并不“罕见”

根据近日发布的《中国罕见病定义研究报告2021》中给出的定义,罕见病即新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病。公开数据显示,截止2020 年 2 月,我国罕见病患者总数超 2000 万人,每年新增患者超过 20 万。

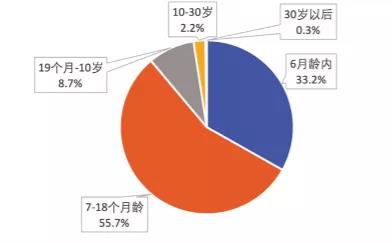

细分到上文提到的SMA,《中国SMA患者生存现状报告白皮书》中提到,SMA在新生儿中发病率约为1/6000至1/10000,据估算国内约有SMA患者2-3万人。而大众对于本次热搜的主角——诺西那生钠并不陌生。去年,就曾有一位母亲向国家药品监督管理局提交信息公开申请,希望了解诺西那生钠的国内定价依据。

图片来源:《中国SMA患者生存现状报告白皮书》

注:基于美儿患者登记数据库,根据1547名登记病友统计

诺西那生钠,凭啥卖的这么贵?

彼时,国家医保局回应称该注射液的价格由药企自行定价。站在药企角度,相比糖尿病等常见慢性疾病,罕见病患者人数确实极少,且具有种类多、诊断难、可治性低等特点,这些在无形中都加剧了相关药物研发的难度以及成本。动辄几十亿的资本化后的成本,制药巨头尚且要多维度评估,更何况中小型制药公司。另外,哪怕下定决心大力投入,回报周期长不说,失败,有时也是不可避免的结果。

在这些因素的影响下,相关药物批准上市后,合理定价——高定价,就成为药企在专利期内尽可能获取利润的“基操”。由此,罕见病药物价格高昂的背后原因并不难理解,但站在大众角度,看似很小的概率,落在患者身上,就变成了100%。

研发成本不可避免,那还有别的解决方案吗?

实际上,去年在大众对诺西那生钠价格热议的同时,就有媒体发文称,同样的药物在澳大利亚的售价仅为41澳元(约为人民币192元)。对此,药企渤健公司在其官方微信公众号上回应,药品价格和药品报销后患者自付费用是不同的概念。诺西那生钠在澳大利亚已被纳入药品福利计划(PBS),药品的政府采购单只价格为11万澳元(约合人民币51.7万元),但患者自付费用为41澳元。

另一数据是,诺西那生钠截止2020年6月30日,在全球50多个国家和地区获批,其中在40多个国家地区获得了报销。按照这一思路,我国医保就成为解决这一难题的一大切入点。

一方面,诺西那生钠于2019年获批,虽然无缘2019年国家医保谈判,但国家医保局称该药物已被纳入医保谈判日程。另一方面,却是价格降不下来,该药品就很大概率进不了医保目录。因为医保覆盖面广,若是直接将价格昂贵的药物纳入医保,则极大加剧了欠发达地区的基金压力。也是因为这一关键原因,诺西那生钠在2020年的医保谈判中败兴而归。

分摊压力,商保亟需“支棱”

换言之,若是将罕见病高昂的治疗费用全压在医保身上,是不现实的。正如渤健在声明中所提到的,建立多方共付机制,或许将进一步提升中国SMA患者药物可及性。

那么我们换个思路——“1+N”多方共付模式,即“医保+其他途径”。2020年的全国两会上,北京大学第一医院丁洁联合其他多名全国政协委员提交了《关于建立中国罕见病医疗保障“1+4”多方支付机制的建议》的提案,“1”是指将第一批罕见病目录中121种罕见病相关药物逐步纳入医疗保障,进入医保目录,“4”则包括建立专项救助项目、安排慈善基金、引入商业保险以及患者个人支付,从而建立起多方支付机制。

首先在医保层面,2018年,我国颁布了包含121种罕见病在内的《第一批罕见病目录》,随后在2019年出台《关于罕见病药品增值税政策的通知》,提到对罕见病药品实行增值税优惠。

其次在专项救助、慈善基金层面,2019年,由渤健公司捐赠药物的SMA患者救助项目正式启动。据悉,在该项目的帮助下,SMA患者第一年的治疗费用相比全自费节省了约2/3,且之后每年的治疗费用与全自费相比可节省约一半。

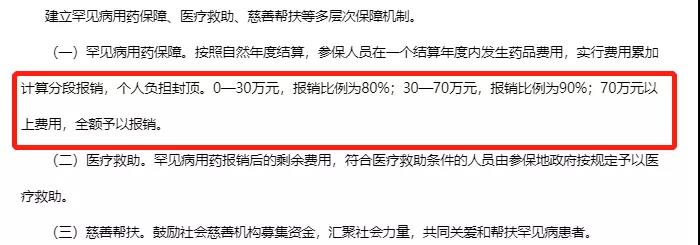

另外,各省市也将“因地制宜”这一打法的优势发挥到极致。以浙江为例,治疗庞贝病等十余种罕见病药物已被纳入医疗保障中。2019年,《关于建立浙江省罕见病用药保障机制的通知》发布,构建起罕见病用药、医疗救助、慈善帮扶等多层保障机制。其中在药品费用层面实施费用累加计算分段报销:0—30万元,报销比例为80%;30—70万元,报销比例为90%;70万元以上费用,全额予以报销。

图片来源:《关于建立浙江省罕见病用药保障机制的通知》

最后在商保层面,社会各界都对险企寄予了厚望。近日,针对全国人大代表提出的“关于加强我国罕见病医疗保障政策的建议”,国家医疗保障局提到,加快发展商业健康保险,鼓励商业保险机构为包括罕见病患者在内的人民群众提供更多的保障产品。

在相关政策以及市场需求的推动下,险企也在快速行动,一些保险产品开始将罕见病纳入保障范围内。5月,镁信健康宣布成立“康付·四叶草罕见病关爱中心”,同时在商业健康险层面,携手中再、太平养老合作升级学平险,将保障范围延伸至学生高发癌种、罕见病及特定慢性疾病(糖尿病),建立起多重保障。

同时,近两年风头正劲的惠民保,也开始了在罕见病领域的“精雕细琢”:沪惠保、天一甬宁保等产品将特定罕见病药品费用纳入保障范围。以沪惠保为例,在特定药品领域,沪惠保保障范围内的21种特定高额自费药品中,涵盖了16种特定重大疾病和罕见病,且无免赔额,上限为100万。

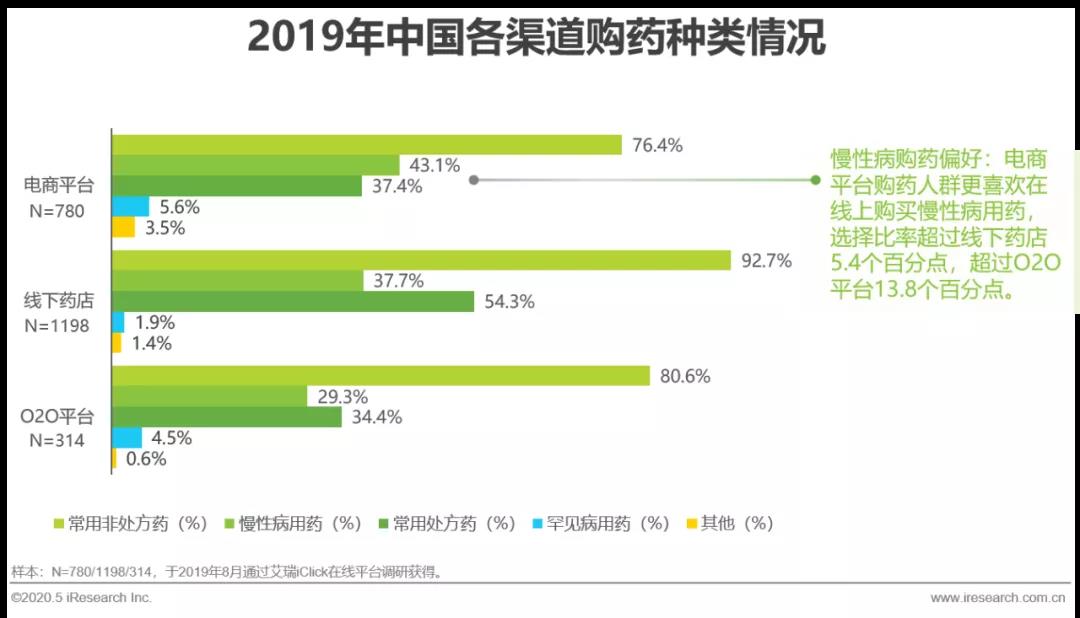

另外,如今正处热门的互联网医疗,也在逐渐向罕见病领域渗透。正如艾瑞咨询在《2020年中国居民购药调研白皮书》中提到的,罕见病用药的适用人群较少,线下药店很难买到,药品种类更为丰富的电商平台也正在成为罕见病患者购药的第一选择。

图片来源:艾瑞咨询 《2020年中国居民购药调研白皮书》

做了,但没完全做

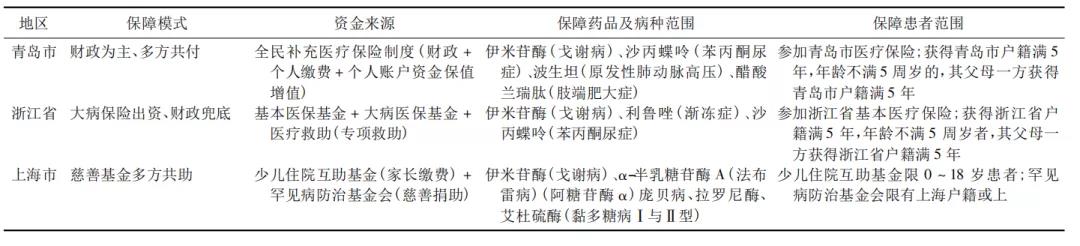

但即便如此,大家也能很明显感觉到,商业保险的参与力度还远远不够。根据《国内外罕见病用药保障体系对比研究及其启示》给出的信息,以青岛、上海等地区为例,保障模式基本还是以财政为主,大病保险及慈善基金为辅。

图片来源:《国内外罕见病用药保障体系对比研究及其启示》

但事实上,并不是险企不想承担这份责任,而是目前一些难题还未找到较好的解决方法。一方面,罕见病患病人数较少,数据量不够的情况下,保险公司就无法有效分散风险。慕尼黑再保险公司在对罕见病进行研究时表示,“我们缺乏使我们能够确定对人寿保险政策至关重要的死亡风险的基本数据”。

另外,据每日经济新闻报道,在谈及商保试水罕见病相关保障的定价依据方面,镁信健康CEO张小栋表示:“由于今年是第一年做罕见病相关保险,接下来要看具体的数据,再动态地调整费用。”

另一方面,涉及到罕见病的相关保险产品,可以想象到逆选择性必然会很强。现阶段大部分身体健康的人会认为罕见病发病概率小,并不值得购入相应的保险。而若是只有身患罕见病的患者投保,险企所面临的赔付压力无疑将很大。

最后,有时承保限制也可能会导致用户无法获得理赔。2016年,国外一对患有杜氏肌营养不良症的双胞胎男孩被保险公司拒绝赔付。首先是由于相关药物的有效性在当时受到了争议,其次是患者并未满足“能够行走”这一要求。

总体上来说,罕见病之于商保,目前处于“做了,但没完全做”的过渡阶段。但这并不能说商业保险不想或是承担不起这份责任,事实上我们也看到越来越多的保险产品开始将罕见病的治疗纳入保障范围。只是前路虽是星辰大海,但任重而道远。