熬过初创期,东吴人寿能否实现持续盈利?

成立的第九年,东吴人寿带着“苏惠保2022”再次进入人们视野。

此前不久,东吴人寿发布了2021年第三季度偿付能力报告。报告显示,东吴人寿2021年第三季度保险业务收入6.69亿元,比上一季度减少了41.56%,亏损达0.86亿元,较上一季度扩大了62.25%。

“五年盈利、八年上市”的初心未能如期实现,在如今行业改革发展的大背景下,东吴人寿再次提出了“三年倍增”的目标,东吴人寿党委书记、董事长沈晓明称这是“企业迈入新的发展阶段,接续奋斗实现’弯道超车’的内在需要。”

被寄予厚望的东吴人寿,能打破地方系险企的困局、实现持续盈利吗?

累计亏损超9亿,或因前期高投入

东吴人寿是一家标准的地方系险企,于2012年5月在苏州成立。东吴人寿的初始注册资本40亿元,股东包括苏州国际发展集团、苏州苏高新集团、江苏沙钢集团、苏州工业园区经济发展有限公司等21家公司,是经原中国保险监督管理委员会批准的国内首家总部设立于地级城市的全国性寿险公司。

据东吴人寿官网介绍,东吴人寿主营人寿保险、健康保险、意外伤害保险等人身保险业务,业务渠道涵盖个险、银保、团险、收展及中介等,并拥有大病保险、税优健康险、税延养老险三张稀缺牌照,以健康险为其特色及核心竞争力。

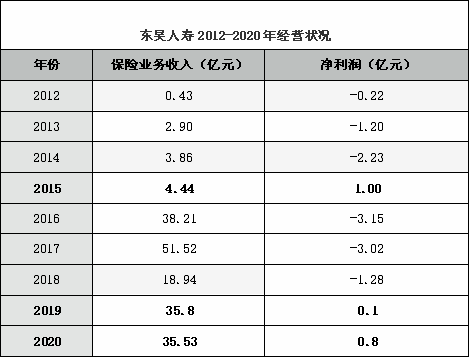

数据显示,自成立以来,除了2015年实现1亿元盈利,东吴人寿几乎都处于亏损状态,直至2019年、2020年才稍有盈利,9年时间累计亏损超过9亿元。

保险业务收入上,2012年-2017年东吴的保险业务收入呈增长状态,但在2017年达到顶峰后转年即遇腰斩,2019年开始有所恢复。与净利润相反,2020年东吴人寿的保险业务收入不增反降,比2019年减少了0.3亿。

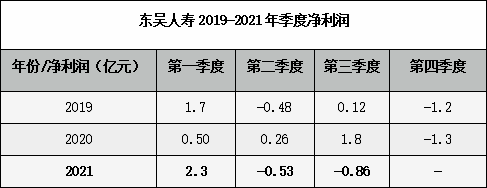

而2021年前三季度的偿付能力报告显示,东吴人寿的保险业务收入分别为3.64亿元、11.45亿元和6.69亿元,共计21.78亿元。

第二季度开始,东吴人寿由盈转亏,扣除二、三季度亏损额后,还有9659.63万元的利润,接下来第四季度的成绩将决定全年的业绩。参考过去两年东吴人寿的四季度数据,第四季度的亏损总会大幅拉低全年利润。

寿险公司在前期发展阶段往往需要投入巨大的人力物力,东吴人寿自成立以来,频频设立分支机构,这可能是其前几年亏损的主要原因。作为一家地级城市的寿险公司,东吴人寿目前已经在江苏、四川、河南、安徽、上海、山东六省市铺设了机构网点。

分支机构越多,意味着持续性的成本投入越多,从东吴人寿2020年度信息披露报告中可以看到,东吴人寿的营业支出由2019年43.5亿元增加到了47.2亿元,这也是拉低利润的重要因素之一。

东吴人寿在接受媒体采访时回应三季度亏损扩大的原因也说到,“主要是包括手续费及佣金、其他业务成本、保单红利支出等综合在内的成本增加所致,另外业务及管理费用较上年同期也有所增长。”,四季度则希望“通过开源节流来达成年度预算利润目标。”

偿付能力和风险评级方面,2021年第三季度,东吴人寿的核心偿付能力充足率和综合偿付能力充足率均为174.17%,较上一季度下降了26.29个百分点。而风险综合评级方面,东吴人寿已连续9个季度被评定为A类。

对于核心偿付能力充足率和综合偿付能力充足率的下降,东吴人寿表示,“主要是最低资本增加所致”。

投资管理能力方面,据公开信息披露,东吴人寿已具备信用风险管理、间接股权投资、股票投资管理能力3项能力。投资管理能力是保险机构开展债券、股票、股权、不动产等投资管理业务的前提,包括信用风险管理、股票投资、股权投资、不动产投资和衍生品运用管理等五项能力,

从流动性风险监管指标上看,东吴人寿3个月内、1年内、5年以上的综合流动比率虽有所下降,但属充足。

综合来看,东吴人寿的2021年前三季业绩指标大部分实现“及格”,但并不突出,跨过艰难的初创期后,东吴人寿仍需寻求盈利之道。

增资补血 ,为“三年倍增”蓄力

在险企的发展进程中,增资补血是常有的事。一方面,业务扩张需要消耗大量资本;另一方面,增资能进一步提升公司现金流的充裕度,提高综合偿付能力。

早在年初,东吴人寿就制定了“三年倍增”行动计划(2021-2023年),具体包括:聚焦体制机制改革、增资扩股、业务倍增、“沪苏同城”和资管效能提升5项重点任务,力争到2023年总资产翻番达到440亿元,实现持续稳定盈利,三年再造一个“东吴人寿”。

8月23日,东吴人寿发布关于变更注册资本有关情况的公告,拟新增股份20亿股,每股价格1.16元,增资金额共计23.2亿元,全部由老股东认购。

增资后,东吴人寿注册资本将由40亿元变更为60亿元,股东的持股比例也将发生变化。苏州国际发展集团持股比例由20%增加至23.417%,仍为最大股东。

沈晓明表示,此次交易主要是“为了进一步增强公司资本实力,推动公司迈上更高质量、更高层级、更大平台的发展新阶段。”

除此次增资方案以外,东吴人寿也在推进引战、为IPO作好相关准备。

业务转型承压,东吴如何破局

单靠增资补血不能改变命运,像东吴人寿这样的地方系险企,直面的尴尬不仅仅是缺钱。

一方面,是业务转型的压力。

早期,万能险占比偏高的业务结构曾让东吴人寿吃了不少亏。2017年初,东吴人寿因万能险业务整改不到位,被银保监会采取暂停互联网保险业务和三个月内禁止申报产品的监管措施。

同时,万能险这类中短存续期产品,给东吴人寿带来了现金流承压的风险,让其在过去几年负债累累。

据2020年度信息披露报告显示,2020年东吴人寿的短期保险收入达7.2亿元,

保户投资款新增交费前三名的产品中,前两名皆为万能险类产品。

值得关注的是,在2021年上半年寿险理赔数据中,东吴人寿拒赔率排行第一,半年赔案仅5万件,竟有2000个案没能获赔,拒赔率高达3.84%。

一般来说,寿险理赔并不困难,寿险公司拒赔率的高低也跟其业务结构不无关系。但险企如果过于“惜赔”,必将会影响客户体验,东吴人寿或许该把理赔的速度和质量重视起来了。

另一方面,重度依赖地方及股东资源。

东吴人寿的国有资本占比为72%,作为地方系,借助地方政府和股东资源发展无可厚非。

目前,东吴人寿的政策性业务规模和项目数量在苏州地区居行业之首。其中,东吴人寿主承保的“苏惠保”已运营两年,其中“苏惠保2021”已承保130万人,近日推出的“苏惠保2022”则做了升级。

根据2020年度报告,东吴人寿保险保费收入前五名产品中,东吴城乡居民大病团体医疗保险A款位居第2,贡献了6.52亿元的保费收入,占总保险业务收入的18.33%

惠民保产品大多由财险公司承保,而东吴人寿是其中少有的寿险公司。然而,由政府扶持的大病医保项目定位是普惠,带来的利润十分有限,更多的是起到奠定基础的作用

值得注意的是,苏州银行作为东吴人寿第一大股东苏州国际发展集团的子公司,对东吴人寿的资金及保险业务方面贡献颇大。

从既往关联交易中可以发现,仅2019年初,东吴人寿就曾多次与苏州银行开展同业拆借业务,进行短期融资。

从产品经营信息上可以看出,2020年,东吴人寿依赖银保渠道,销售出东吴恒瑞两全保险、东吴稳得利两全保险(分红型)、东吴至尊宝增额终身寿险、东吴恒鑫两全保险(万能型)四款产品,实现保费收入共计28.82亿元,占总保险业务收入的81%。

当然,东吴人寿也意识到了改变的紧迫性,看准大健康、大养老的蓝海市场,积极布局医疗和养老产业。目前,东吴人寿已有两项养老产业股权投资基金,已完成出资苏州昆山养老社区、苏州倍磅医院、昆山好活科技等苏州当地项目,出资额达4.6亿元。

同时,面对长三角地区老龄化程度持续加深,养老需求快速增长的情况,东吴人寿将深耕长三角地区。沈晓明表示,争取在未来三年能够建立和完善机构发展战略,在服务苏州经济社会发展,融入沪苏同城化中发挥金融国企担当,打造真正意义上的“全国性寿险公司”。

据《中国寿险业经营规律研究:费用、盈亏平衡、资本需求》的研究结果显示,寿险公司的利润曲线呈凹形:以十年为一个周期,开业前期存在亏损,并在一定时间范围内不断扩大,3-5年左右为亏损最严重的时期,之后亏损逐渐下降;在7-8年后进入盈利期,此时利润将出现快速增长, 并在第10年左右达到盈亏平衡年。

2021年是东吴人寿的第10年,“三年倍增”计划开局良好,在接下来关键的第四季度,我们将继续关注,看东吴人寿能否给出更漂亮的成绩,实现持续盈利。